Dövizle işlem tamamdır sıra enflasyonda

Üç adımda ve 18 yılda kontrol altına giriyor

- Birinci adım 2001’de bankaların dövizde açık pozisyonunun kısıtlanmasıydı. Bankaları 2001’de batışa doğru götüren en büyük nedenlerden biri de 18 milyar dolara varan döviz açık pozisyonu taşımalarıydı.

- İkinci adım 2009’da bireylere dövizle kredi kullanmanın yasaklanmasıyla atıldı. Artık her kur yükseldiğinde dövizzede kişilerle karşılaşmıyoruz.

- Kurun kontrol edilmesinde 18 yılın üçüncü büyük adımı şirketlerin dövizle borçlanmasına sınırlama getirilerek atılıyor. 18 yılda 3 adımla dövizle borçlanma ve açık pozisyon yasaklanıyor ya da sınırlandırılıyor. Şirketlerin açık pozisyon tutarı ise 211 milyar dolar. Bankaların yapmaması yetmiyor, şirketler açık pozisyondan dolayı batarlarsa, bankalara olan döviz kredileri yanında TL borçlarını da ödeyemeyeceklerinden sistemik bir risk yaratıyor. Sınırlandırma ile bu tehlike ortadan kaldırılacak.

- Şirketlerin kısa ve uzun vadeli olarak 237 milyar dolarlık dış borcu bulunuyor. Bu yıl ise kısa ve uzun olmak üzere ticari krediler hariç ödemeleri gereken dış borç tutarı 69.5 milyar doları buluyor. Her aya 6 milyar dolarlık ortalama bir borç geri ödemesi düşer ki, kurun yükselişte olduğu dönemlerde büyük stres yaratıyor. Şirketler borçları için düşük kurdan döviz alımına yöneliyor. Diğerlerinden erken davranma güdüsü kısa sürede talebin yoğunlaşmasına ve kuru yükseltici etki yapmasına yol açıyor.

- Sınırlandırma ile hem şirketlerin dış borç alımı azalabilecek hem de borçlar kur değişimine karşılık koruma altına alınacak. Kur artışı da şirketlerde büyük stres yaratmayacak ve dövizi rayından çıkarmaya zorlamayacak.

- Hanehalkının döviz mevduatı tüm zamanların en yüksek düzeyine çıktı. Hanehalkı ve şirketlerin toplam döviz mevduatı 2.5 ayda 10 milyar dolar artarak 167.8 milyar dolara yükseldi. Hanehalkının döviz borcu yok, döviz fazlası var.

- Devletin de toplamda döviz fazlalığı bulunuyor. Bireylere dövizle borçlanma yasak, üstelik bireylerin döviz mevduatları da var. Geriye şirketler kalıyor. Alınan dövizle borca kısıtlama önlemi bir yere kadar şirketleri kur riskinden korur. Ama finansman sorununu çözmez. Döviz ile borçlanma sınırlandırıldığı için, TL kaynaklar büyümeyecek, TL kredi faizleri düşmeyecek, aracılık maliyeti inmeyecek, vadeler uzamayacak.

- TL kullanımını cazip kılmak, yerli paraya talep yaratmak için de, enflasyonu düşürmek ve düşük tek haneli rakamlarda fiyat istikrarını sağlamak gerekiyor. İstikrar sağlandığında ve geriye dönüş olmayacağı anlaşıldığında Türk Lirası’nın değeri buna göre oluşacak. Enflasyonla birlikte değer kaybetmesi ve bir aşağı bir yukarı oynaması azalacak.

- İstikrar kazanan ulusal para ile tasarruf etmek de, uzun vadeli borç vermek ve borç almak da, cazip hale gelebilir. Dövizle kredi ve dövizle mevduat yapmanın bir cazibesi kalmayacağı gibi, TL kredi faizleri de enflasyona paralel düşebilir ve vadeler de uzayabilir.

- Nihai ve kalıcı çözüm enflasyonun düşüşündedir. Gelecek 9 yılda da bunu sağlarsak ve dolarizasyonu azaltırsak yeter.

EVET KÜRESEL PİYASALARDA İNİŞ SERT VE KESKİN OLACAK

- ABD’nin Nobel ödüllü ekonomisti Robert Shiller, Davos’ta “Pek çok insan piyasalardaki düşüşü neyin tetikleyeceğini soruyor. Balonun sönmesi için herhangi bir tetiklenmeye gerek yok. Piyasalar işaret vermeden de, herhangi bir zamanda düşüşe geçebilir. Balonu oluşturan dinamikler, düşmesine de neden olacaktır” dedi.

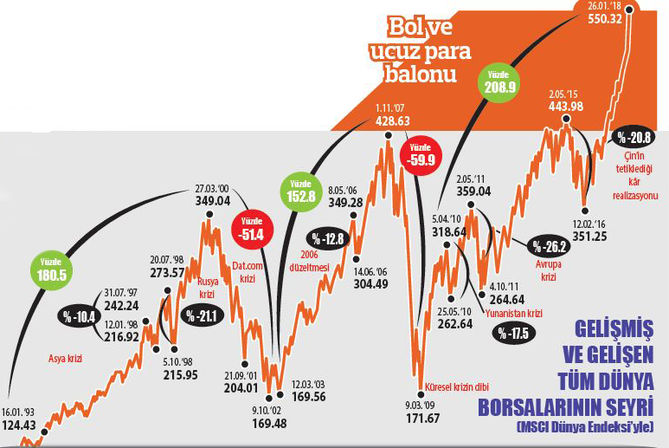

- Neden böyle olabileceğini ise dünya borsalarının genel seyrini yansıtan MSCI Dünya Endeksi’nden izleyelim. Bu endekste gelişmiş borsalarla gelişmekte olan birlikte var. 2000 yılı datcom balonu patlamasında da, 2008 küresel krizinde de böyle oldu. 1993’ten 2000’e 7 yıl süren çıkışın ardından fiyatların yüzde 51.4’ünün yani yarıdan fazlasının geri verilmesi 1.5 yılda oldu.

- Küresel krizde ise 1.4 yıl gibi kısa sürüde borsa fiyatlarının yüzde 60’ı eridi gitti.

- Bugün içinde olduğumuz bol ve ucuz paranın şişirdiği balon ise geçmiş iki büyük balondan daha fazla şişti. Çünkü 9 Mart 2009’dan beri 9 yıldır devam ediyor ve dünya hisse senetlerinin değeri yüzde 209 prim yaptı. Hem süre olarak daha uzun, hem oran olarak daha büyük, hem de reel bir temele değil parasal gelişmeler üzerine oturduğundan dolayı, sıradaki patlama ani ve büyük olmaya adaydır.

- Bir de artık dijital işlemler çok yaygındır. Bilgisayarlara dayalı robotik işlemler, otomatik talimatlar devrededir.

- Reel ekonominin çevrimleri, piyasaların balonları vardır. Her balon şişer ve patlar.