Seçim yönü değiştirmez kırılma da yaratmaz

Her şey geçen hafta oldu bitti. Erken seçim gündeme geldi, kabul gördü ve Meclis’ten kanunlaşarak çıktı. Tam 2 ay sonra 24 Haziran’da sandığa gideceğiz.

Erken seçime gitmenin gerekçeleri arasında güvenlik, dış politika sayıldı ama ekonomik zorunluluklar yer almadı. Ancak seçimin erkene alınması ekonomiyi ve finansal piyasaları sevindirdi. Çünkü 1.5 yıl sonrasının büyük belirsizliğinden ve ekonomiyi tamamen domine etmesinden iki ay sonra kurtulma fırsatı doğdu.

- 2002 seçimleri de dahil olmak üzere geçmiş 10’larca seçim sonuçlarına bakınca farklı hükümetlerin işbaşına gelmesine yol açsa da, ekonomi ve finansal piyasaların üzerinde kırılmalar yaratmadığını görüyoruz. Ekonomi büyüyorsa seçim sonrasında yoluna devam etmiş. Borsa yükseliyorsa, faizler düşüyorsa ya da kurlar değerleniyorsa seçimlerin ana trendlere etkisi marjinal kalmış, kısa vadede gelip geçmiş. Uzun vadeli eğilimler sürmüş. Seçim öncesinde ne varsa seçim sonrasında da aşağı yukarı o olmuş.

- Seçimler içinde en radikal siyasi değişikliği yapanı 2002 seçimleri bile ekonomiyi değiştirmedi. 2001 krizinden çıkıp kalkışa geçmiş olan ekonomi aynen yoluna devam etti. IMF ile anlaşma da sürdü.

- Ancak bu demek değil ki, yine mutlaka böyle olacak. Geçmişin aynen tekrarlanacağının garantisi yok. Bu konuda 1987 seçimleri istisnadır. İktidar değişmedi ama ekonomi ile piyasalar değişti. Ciddi bir seçim ekonomisi uygulaması ardından ekonomi 1988 yılında ameliyat masasına alındı. Bütün bir yıl zorlu geçti, faizler ve kurlar çok zor tutuldu, borsa adeta karalar bağladı. 1987’de yüzde 9.5’le rekor kıran büyüme de 1988’de yüzde 2.1 ve 1989’da yüzde 0.3’e kadar indi. Sermaye hareketlerinin serbestleştirilmesi kararı Ağustos 1989 yılında böyle bir ortamda alındı.

- O dönemde seçim sonrası yüklü zamlar yapılınca eleştiriler karşısında Başbakan Özal “Seçim öncesinde zam yapacak kadar enayi değilim” demişti. Tabi o zamanla bugünkü durum aynı değil. Başta akaryakıtta olmak üzere biriktirilen zamlar yok ya da çok az. Otomatik yapılıyor zaten. Ama enflasyon ile cari açık yüksek ve önlem alınmazsa daha da yükselecek. Alınacak önlemler de ister istemez iç tüketimi yavaşlatacak.

- Yine o zamana göre bugün serbest döviz kuru rejimi uygulanıyor. Sermaye hareketleri serbest ve sıcak para stoku 100 milyar doların üzerinde seyrediyor. Maliye ve para politikaları gevşek olmaya devam ederse sıkılaştırmayı piyasalar kendi kafasına göre yapar. Faizin düşük tutulması bir hükümet politikası haline geldiğinden sıkılaştırmayı piyasa kur üzerinden gerçekleştirir. Enerji birikmesi oradan açığa çıkar. Bu açıdan sıkılaştırmanın kamu eliyle kontrollü ve kademeli yapılması tercih nedenidir.

- Özellikle dış kaynak maliyetinin artması kontrolümüzde olmayan bir gelişme ve seçim sonrasında da devam edebilir. Dışarıdan gelen bu etkiye karşı elbette bazı önlemler düşünülebilir ve alınabilir. Alınmalıdır da. Ama bu önlemler sermaye hareketlerine kısıtlama koymak, serbest dalgalı kur rejimini değiştirmek, yurtiçi yerleşiklerin döviz tutmasını yasaklamak ya da bankalardaki dövizlerini düşük kurdan TL ile geri ödemek gibi yasaklayıcı ve piyasa dışı adımlar olamaz.

- Olursa da bunun bedeli çok yüksek olur. Seçimle birlikte Türkiye’nin idari yapısı değişecek diye bu tür ihtimallere fazla prim vermemek gerekir. Bir kere radikal önlemler ancak kriz zamanlarında alınır ve krizi aşmak için alınır, krizde boğulmak için değil.

- Şu an yaşadığımız, kazancımızın üzerinde yapılan fazla tüketim kaynaklıdır. Ekonominin gündemi yeni yatırımlarla üretimi artırmak, katma değerli üretim yapmak, ihracatı artırmak ve tüketimden tasarruf ederek toplam talebi ve ithalat gereğini düşürmektir. Bu yolla da döviz gelirlerini artırırken enflasyonu ve cari açığı kontrol altına almaktır. Bunun başarılması çok da zor değildir ve yorganı yakmaya hiç gerek yoktur.

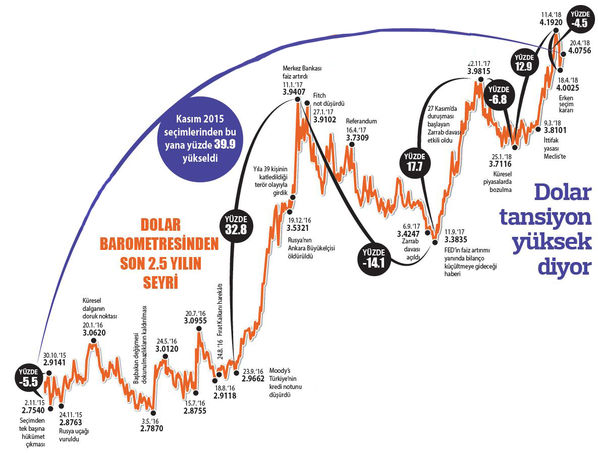

- Kasım 2015’teki genel seçimlerden bu yana ekonominin ve finansal varlıkların özet tablosu aşağıda yer alıyor. Büyümede, istihdamda ilerleme var. Buna karşılık enflasyon ile borçlar ve cari açık yükseldi. Dışarıdan borçlanmanın maliyet artışını da Libor faizlerindeki 3 ile 6 katlık artışlar bize gösteriyor.

- Kurdaki hızlı artış cari açığın iyi bir ilacı. Ancak bu artışa karşılık cari açık GSMH’nın yüzde 5.5’ine yükseldi. Aynı zamanda kur artışı enflasyonu da azdırıyor. Bu durum önümüzdeki dönemde ekonomi yönetimine fazla seçenek sunmuyor. Geriye maliye politikalarını devreye sokmak ve para politikasını daha sıkılaştırmak kalıyor.

- Döviz barometre ise geçimden seçime baktığımızda sepet bazda kur artışı yüzde 48’e ulaştı. Aynı dönemin enflasyonu yüzde 25.9. Sorun kur, dış kaynak ve cari açık odaklı. Kur da buradan kaynaklı olarak bünyede yüksek tansiyona işaret ediyor.