Seçim öncesi en kritik hafta

Piyasalaşmanın başladığı 1980 sonrasının en zor seçim öncesi dönemini yaşıyoruz. Bu hafta enflasyon ve reyting kuruluşları kararına karşı verilecek tepki kritik önemde ve test niteliğinde olacak

Finansal piyasalar açısından çok zor geçen mayıs ayı ardından haziranla son derece kritik bir haftaya adım atıyoruz. Seçime üç hafta kalması piyasaların yüksek oynaklığı için başlı başına bir faktör. Seçim de herhangi bir seçim değil. Parlamenter sistemin terk edilerek Cumhurbaşkanlığı hükümet sistemine geçişi sağlayacak ve yürütmeyi konsolide edecek, kuvvetler arası ayrılığı azaltacak bir dönem başlayacak.

- Ayrıca her seçime 2-3 hafta kala Türkiye piyasaları belirsizliklerin, gerginliklerin etkisiyle dip yapar. Buna olumsuz gelişmeleri aşırı fiyatlar da diyebiliriz. Ardından seçime doğru kısmen toparlar. 2000’li yılların bütün seçimlerinde aynı durumu yaşadık. Bu durumun bir kez daha gerçekleşip gerçekleşmeyeceğini de bu hafta göreceğiz.

- Baştan söyleyelim ki, piyasalaşmanın başladığı 1980 sonrasının en zor seçim öncesi dönemini yaşıyoruz. Mayıs ayı çok zor ve çetin geçti, haziran da benzer geçmeye aday. Bu tahmini yaparken dışarıdaki gelişmelerin de bize pozitif yönde katkı vermeyeceğini varsayıyoruz. Malum dolar değerleniyor, küresel faizler yükseliyor ve petrol fiyatları da yüksek.

- Böyle bir kritik seçimin öncesinde uluslararası finans çevrelerine verilen mesajların şok etkisi ise henüz atlatılabilmiş değil. Başbakan Yardımcısı Mehmet Şimşek Londra’ya yapılan ziyaretin ardından işlerin önemli ölçüde toparlandığını belirtiyor ve sermaye akışının yeniden başladığına işaret ediyor. 23 Mayıs’ta TCMB’nin 3 puanlık faiz artırımının ardından belli bir sermaye girişi başlamış olabilir. Ama yeterli mi göreceğiz.

- Bu haftayı kritikleştiren iki ayrı gelişme var. Biri yurt içinde açıklanacak olan mayıs ayı enflasyonu. Ramazan ayını içeren bu ayda kur artışından dolayı tüketici güveninin azaldığını gördük. Üretim de darbe yedi. Ama kur artışı yoluyla enflasyon maliyet kanalından yükselmeye devam edebilir. Çünkü Türk Lirası mayıs ayında yüzde 10 değer kaybetti. Artış nisan ayında da vardı. Birikerek gelen bu kur artışlarının enflasyona yeni bir ivme vermesi beklenir.

- Nitekim yılın 5 aylık döneminde doların TL karşısında artışı yüzde 19.4’ü, son bir yılda ise yüzde 28.4’ü buldu. Sepet kur açısından da durum benzer. Hatta bir yıllık dönemde Euro’nun TL karşısındaki artışı yüzde 33.4 ile doların üzerine çıktı. Dolayısıyla bugün açıklanacak enflasyon öncelikle döviz kurunun ve faizlerin seyri açısından belirleyici olacak. Yıllık enflasyonda küçük değişimler meydana gelmesi tolore edilebilir ama yükselme yönünde kayda değer artışlar olursa tıpkı mayıs başındaki gibi kur ve faiz üzerinde baskı yaratır.

- İkinci baskı da kredi derecelendirme kuruluşlarından geliyor. Perşembe ve cuma günü borsada bankalar öncülüğünde yaşanan sert düşüşün nedeni cuma akşamı yapılan açıklamayla bulundu. Fitch, Türk bankalarını izlemeye aldı. Moody’s de not düşürmek için inceleme başlattı. Normalde zaten yatırım yapılabilir seviyenin bir iki basamak altında derecelendirilen bir ekonominin notunun biraz daha aşağı kaymasını piyasalar takmaz. Ancak hassasiyet artmış durumda ve bu nedenle en küçük gelişmeye tepki veriliyor.

- Dolayısıyla bu iki gelişmenin etkisini silecek yeni bir adım gerekebilir. Piyasaların elinin ayarı yine kaçarsa bu kez kaybedecek fazla zaman da yok, anında müdahale yapılmalı. Ekonomi yönetimi yaptığı açıklamaların ve attığı adımların arkasında durmalı. Belki beklenti yönetimiyle müdahale 7 Haziran’daki rutin Merkez Bankası toplantısına kaydırılabilir. Bunun böyle olabilmesi biraz da dışarıdan sermaye girişlerinin destek vermesine bağlı.

- Mayıs ayında müdahale etmekte geciktik. Bu anlamda iç ve dış yatırımcılarda ciddi güven kaybı oluştu. Şimdi atılan adımlar ve yapılan açıklamalarla bu güven kaybı giderilmeye çalışılıyor. Bu anlamda önümüze çıkan iki büyük riske karşı alınacak önlem ve zaman geçirilmeden verilecek tepki hem güvenin geri kazanılmasında hem de kurun ve faizlerin seyrinde son derece önemli olacak.

- Eğer bu testleri başarıyla geçebilirsek güvenin biraz daha geri kazanılması ve önümüzdeki dönemi daha az hasarla atlatmak mümkün olabilecek. Aksi durum ise eski tas eski hamam diye piyasalar 23 Mayıs öncesine hızla döner.

LIBOR VE PETROLÜN ETKİSİ

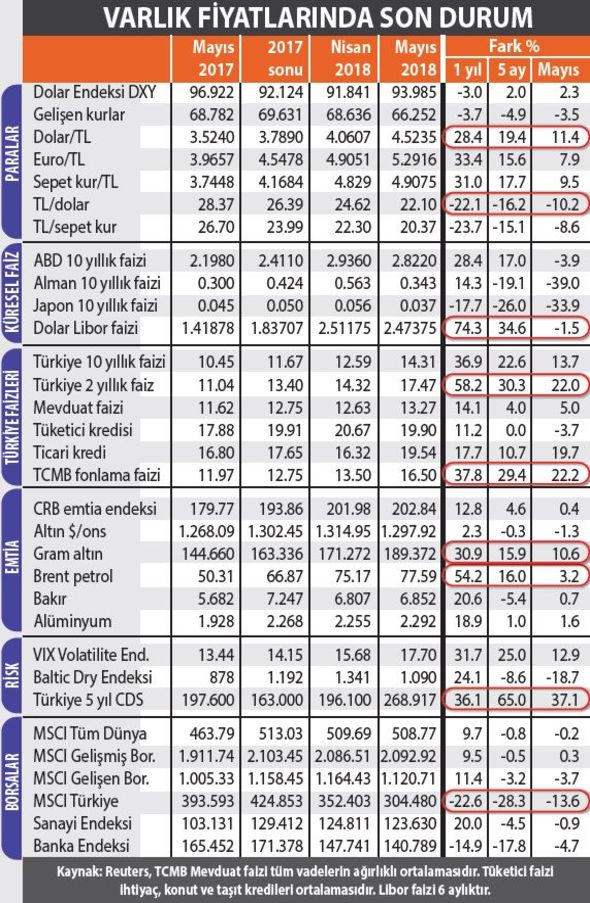

Yukarıdaki tabloda en yüksek artış yüzde 74.3’le 6 aylık Libor faizinde gerçekleşti. Bundan en çok dış kaynak ihtiyacı nedeniyle Türkiye etkileniyor.

- Brent petrol fiyatı yüzde 54 yükseldi. Türkiye enerji ihtiyacının büyük bölümünü ithalatla karşılıyor

- Bu iki faktörün de etkisiyle Türkiye CDS’leri yılbaşından bu yana yüzde 65 yükseldi.

- Risklerin yükselmesiyle birlikte TCMB fonlama faizi yüzde 37.8, iki yıllık Hazine faizi yüzde 58.2 oranında arttı.

DOLARLA ALTININ GETİRİ YARIŞI

Mayıs ayının geride kalmasıyla finansal varlıkların bir aylık, bu yılın 5 aylık ve son bir yıllık seyrini ele aldık. Bitişikte yer alan tablodan izlenebileceği gibi, finansal yatırım araçlarında yüksek getiriler yanında yüksek kayıplar da söz konusu. Özellikle bu durum mayıs ayında çok belirgin. Çünkü mayıs Türkiye finansal piyasaları için çok oynak geçti.

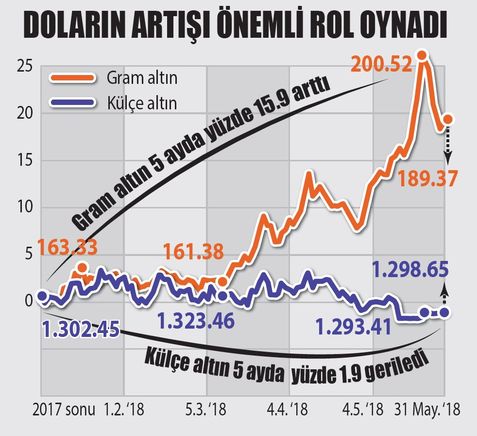

- Mayısta doların artışı yüzde 11.4’e vardı. Gram altının fiyatı da 23 Mayıs’ta 200 lirayı geçtikten sonra doların gerilemesi yanında altının dış değerindeki azalmayla birlikte geriledi ve ayı 189.37 liradan bitirdi. Gram altın mayısta yüzde 10.6 arttı. Aynı altının 5 aylık artışı yüzde 15.9 ve son bir yıllık artışı da yüzde 30.9 düzeyinde gerçekleşti.

- Halbuki külçe altının dış değerinde mayısta ve yıl sonuna göre küçük oynamalar var. Son bir yılda ise yüzde 1.9 değer kaybetmiş. Buna karşılık yurtiçinde yüzde 30.9 artmasında dolar kurunun TL’ye göre yüzde 28.4 yükselmesi etkili oldu.

- Böyle bir fark da borsada banka hisseleri ile sanayi hisseleri arasında meydana geldi. Son bir yılda sanayi hisseleri yüzde 20 prim yaparken banka hisseleri yüzde 14.9 düştü. Kabaca yüzde 35’lik bir fark meydana geldi. Bunda da sanayi şirketlerinin kâr artışının bankaları sollaması ve temettü dağıtımının sanayi şirketlerinde yüksek olması rol oynadı. Kârı ve temettüyü kollayan borsa bunun karşılığını aldı. Son olarak açıklanan 500 Büyük Sanayi Kuruluşu’nun tüm ortaklarına 2017 kârından 23.6 milyar liralık temettü dağıttığı görüldü.