Başıboş dolara yükselen faiz sınır çizdi

Yükseltilen faizlerle doları dizginleyecek sistem kuruldu. 4.92’ye kadar yükselen dolar faiz artırımıyla 4.44’e kadar geriledi. Seçimlere kadar bu koridorun alt bandına yakın seyri sürebilir

Seçim öncesinin en kritik haftasında negatif beklentiler, beklendiği gibi gerçekleşti. Enflasyon yüksek çıktı. Not kuruluşları, Türkiye’yi zayıf zamanında yakalamışken yapabileceklerinin en kötüsünü yaptılar. Üstelik Türkiye önlemini almışken, bunu baltalarcasına bir zamanlamayla bankaların reytingini düşürdüler.

- Hafta başından itibaren tansiyonun yükselmesini ve bünyeyi yere sermesini önleyen ise TCMB’nin yükselen enflasyona perşembe günü vereceği yanıttı. Yanıt politika faizinin yüzde 1.25 artırılması oldu. Tam olarak yabancıların takas yoluyla yerli bankalara yaptıkları fonlama faizi düzeyine çıkıldı. Yüzde 17.75 aynı zamanda dünyanın en yüksek ilk beş faizinden biri ve yabancıların para vermeye razı oldukları, yerlilerin de dövize koşmasını frenleyen ve beklenen enflasyon düzeyinin üstüne çıkan bir faiz oranı.

- Artırılan TCMB faizinin mevduat faizlerine yansıması sınırlı kaldı ve zaman alacak gibi. Çünkü mevduat faizinin aynı düzeye çıkması demek, kredi faizlerini yüzde 25’in üzerine atar. Yüzde 18’in üzerine 7-8 puan da aracılık maliyetleri bindiğinde yüzde 25 ve yukarısında bir orandan kredi kullanımı azalabilir.

- Bu oranla kredi kullananların geri ödemeyi yapabilmeleri için kârlarının iyi, bu maliyetlerin fiyatlara yedirme yeteneklerinin yüksek olması gerekiyor. Bu özellikteki şirket sayısı az olabileceği gibi, bankalar da geri dönmesi giderek zorlaşacak kredileri vermek istemeyebilir. Bu açıdan politika faizinin mevduat ve kredi faizlerine yansıması zaman alabilir.

- Hem dış konjonktürün aleyhimize dönmesi, hem bozulan ekonomik dengeler ve seçim atmosferinde olmamız, hem de reyting kuruluşlarının düşmanca tutumu, bize pahalıya mal oldu. Sadece kur ve enflasyon değil, artık faiz de yüksek. Denilebilir ki artık yüksek tansiyon hastasıyız.

- Şimdilik bulup kullanabildiğimiz ilaç faiz. Bu nedenle 5 haftada yapılan faiz artımı 5 puanı buldu. Halbuki 5 puan, yıllık enflasyon hedefimizdi. Şimdi bu oranda faiz artışını 5 haftada yaptık. Üstelik para politikasında sadeleştirmeye gittik.

- Normalde politika faizini yüzde 8’den yüzde 17.75’e yükselttik. Sadece politika faizi olarak bakılırsa 9.75 puanlık artış oldu. Yurtdışından merkez bankalarının politika faizine bakanlar da bir ay önce yüzde 8 rakamını görürken şimdi yüzde 17.75’i görüyorlar.

- Sonuçta negatif gelişmelere karşı gerekli refleksi ekonomi yönetimi ve Merkez Bankası gösterdiğinden, seçim öncesinin en kritik haftasını hayati tehlikeye yol açacak şekilde atlattık. Bize baki kalan yüksek tansiyon ve bağlı olarak yüksek faiz ile yüksek kur düzeyi oldu.

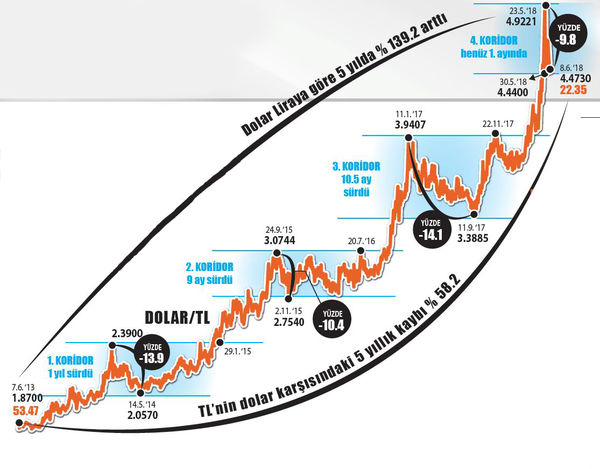

- Bitişikte yer alan dolar grafiğinden izlenebileceği gibi, dolar 4.92’ye vurduktan sonra yapılan müdahalenin etkisiyle 4.44 düzeyine kadar geriledi. Yüzde 9’luk gerilemenin ardından dalgalanma, açılan yeni koridorun alt bandında 4.50 civarında devam ediyor. Seçime de bu bandın alt düzeylerinden girebiliriz. Kuru yukarı taşıyacak ekstra haberler ve gelişmeler gündeme geldikçe müdahale mekanizması kuruldu. Sistem işleyecek diye tahmin eder ve beklerim. Hiçbir hükümet sandığa devalüasyon korkusuyla gitmez.

- Dikkat edilirse doların her girdiği yeni koridorda bir süre kaldığı görülüyor. 4.92 ile 4.44 koridoru son 5 yılın dördüncü büyük koridoru. Koridorların süresi 9 ay ile bir yıl arasında değişiyor. Son koridorun henüz üçüncü haftasındayız. Seçim ve sonrasında büyük hatalar yapılmazsa daha çok küresel konjonktüre tabi olacağız. Burada da, gidiş aleyhimize ama seçim nedeniyle bu etkiyi biraz erken yaşadık ve önlemini de kısmen aldık diye düşünüyorum.

DOLAR SON 5 YILDA 4 ANA KORİDOR YARATTI

Dolar kurunun TL karşısındaki her büyük sıçramasını güçlü bir faiz artışı izliyor. Faizin yükseltilmesinin ardından dolar dalgalanmaya geçiyor ve belli bir koridorda aylarca hareket ediyor. Bunun süresi 9 ayla bir yıl arasında değişiyor. Hemen hemen her yıl bir büyük koridor oluşumu gerçekleşmiş durumda.

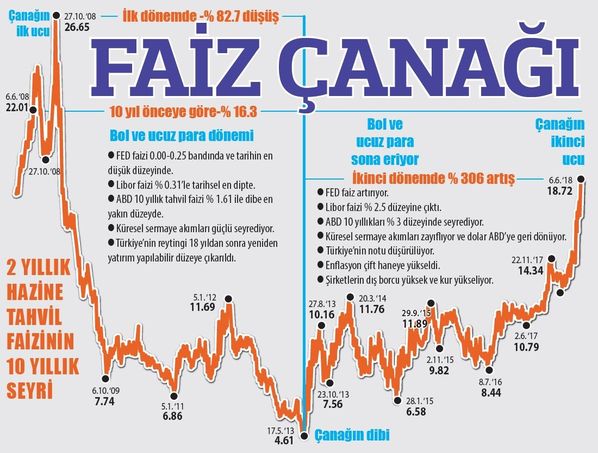

Küresel faiz indirimi öncesi yüzde 26.65 olan Türkiye Hazine faizi 5 yılın sonunda Mayıs 2013’te yüzde 4.61’e kadar indi. Çanağın düşen yüzü tamamlandı. Son 5 yılda ise ABD’de faiz ve dolar artışıyla Türkiye’deki faizler 4 katı düzeyinde arttı

- Bitişikte yer alan iki yıllık Hazine tahvil faizi tam bir çanak eğrisi çiziyor, sanki düşüşe geçtiği yere doğru ilerliyor.

- 10 yılı kapsayan dönemde faiz oranı, küresel krizin dip yaptığı 2008 sonbaharında yüzde 26.65’e kadar çıktı. Sonra da küresel krizin ilacı olacak senkronize faiz indirimleri ve likidite artırımları arka arkaya geldi. Dünyada faizler ilk defa sıfır düzeylerine doğru indi. Hatta dünyada 10 trilyon dolar kadar Hazine kâğıdı negatif faizle işlem gördü. 4 ülke merkez bankası da negatif politika faizi uyguladı.

- Türkiye reytinginin 18 yılın ardından yatırım yapılabilir düzeye çıkarılması, bol ve ucuz para döneminin sonuna denk geldi. 17 Mayıs’ta not artırıldı ve faizler yüzde 4.61 ile tarihin en düşük düzeyini gördü. Tam 5 gün sonra 22 Mayıs’ta da FED normalleşme sinyali verdi ve küresel piyasalar terse döndü. Bu tarihten sonra ABD faizleri artmaya, dolar değerlenmeye, sermaye akımları zayıflamaya başladı.

- Son dönemde ise dünyaya dağılmış olan dolar likiditesi gelişmekte olan ülkelerden ABD’ye doğru yollanıyor. Gelişen ülkelerin faizleri yükseliyor ve para birimleri değer kaybediyor. Piyasalar önce Türkiye’yi bir yokladı, sonra Arjantin’e vurdular. Bu ülke 17 yıl sonra IMF ile 45 milyar dolarlık bir anlaşma imzaladı. Son durak Brezilya, ardından belki Güney Afrika gelir. Küresel para artık nazlı davranıyor, ülkelerden çekilmek için neden arıyor.

- Bu hafta da hem FED’in hem de ECB’nin toplantıları var. FED faizi çeyrek puan daha artıracak gibi. Yıl sonuna kadar iki artırım daha yapıp politika faizini yüzde 2.25-2.50 bandına getirebilir. Bu durumda 10 yıllık ABD faizlerinin yüzde 4 civarına yükselmesi ve gelişmekte olan ülke faizlerini de yukarı çekmesi beklenebilir.

- Avrupa Merkez Bankası’nın da uygulamakta olduğu parasal genişlemeden çıkışı ele alması ve sonlandırması gündemde. Avrupa tarafında sıkılaştırmanın ise gelecek yıl başlaması bekleniyor. Gelişmekte olan ülkeler için fonlama yönünden ikinci kıskacı da Avrupa tarafı oluşturacak.

- Küresel faizler yukarı giderken Türkiye’nin faiz düşürmesi ise giderek zorlaşıyor. Tek yol olarak, yüksek olan enflasyonu aşağıya çekmek ve paralelinde faizleri nominal olarak indirmek kalıyor. Ancak enflasyonu aşağı çekmenin yolu da öncelikle yüksek faizden geçiyor. Son atılan adımlar da buna uyuyor.

- Faiz seçeneği dışlanacaksa geriye vergileri anormal şekilde yükseltmek ve hane halkının alım gücünü hızla düşürmek kalıyor. İkisi de enflasyonu düşürür, tercih meselesi.