Merkez Bankası’nın TL’den Kur Korumalı Mevduata (KKM) geçenler için vadesi geldiğinde en az yarısını yeniden TL mevduata dönmeleri yönündeki aldığı karar, dikkatleri bu hesaplardan çözülecek paranın nereye gidebileceğine çevirdi.

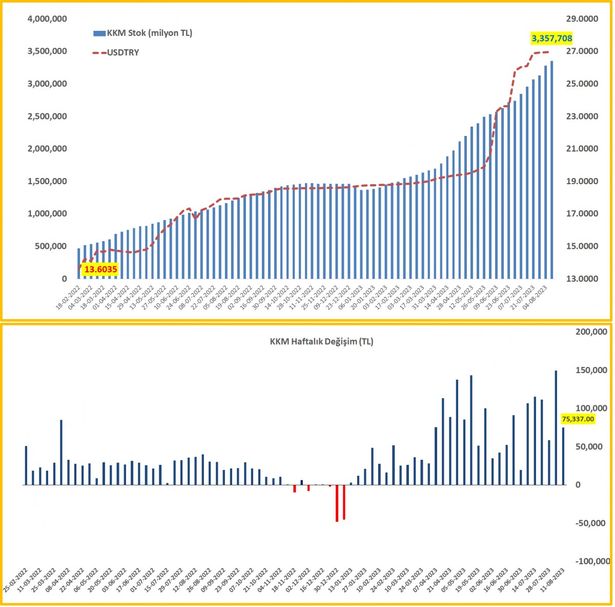

Önce kararın kapsama alanını belirleyelim. KKM şu anda 125 milyar dolara ulaştı. Bunun yüzde 32’si TL’den geliyor ki, 40 milyar dolar eder. Ortalama vadeyi 3 ay alalım. Bu süreçte vadesi gelen hesapların yarısı TL mevduata döndürecek. 20 milyar dolarlık veya 540 milyar liralık bir büyüklükten bahsediyoruz.

#resim#1079912#

Bu para ne yapacak? KKM’den çözülürse nereye gidecek?

İLK ADRES TL MEVDUAT

➔ Bir kere TL dönüşümlü kur korumalı mevduatın hepsi çözülmeyebilir, müşteriler buna ikna edilemeyebilir. Ne güzel fırtınada bir sığınak bulmuş, hadi açık denize çık demekle olmaz. Havaya, atmosfere bakarlar.

➔ Yarısı TL mevduata dönmeyen KKM için bankalar negatif faizli uzun vadeli Hazine tahvili almak zorunda kalacaklar ve buradan bir kayıpları olacak. Borsada fiyatlanan da bu.

➔ İkincisi bazı bankalar gözden çıkarabilecekleri müşterilerini TL mevduat yapmaya zorlayabilir. KKM mevduatın faizini sıfırlayabilir, vade dönüşünü yapmayabilir ve yeni hesap açmayabilir.

➔ Ancak gözden çıkaramadıkları bazı müşterilerini ikna yoluna da gidebilir bankalar. Bunun için özel faiz verebilirler, başka yöntemler bulabilirler. Bu durum bankanın mevduata ihtiyaç duyup duymadığına, kredi iştahı olup olmadığına ve şubenin durumuna da bağlı.

➔ Muhtemelen üç ay içinde söz konusu 20 milyar doların yarıdan fazlası banka değiştirmeden olduğu yerde kalabilir. Ya TL mevduata döner ya da bankanın sunacağı farklı seçenekleri değerlendirir diye tahmin ederim.

İKİNCİ ADRES DÖVİZ

➔ Gelişmeler tahminimiz yönünde olacaksa 20 milyardan geriye nereye gideceği belirsiz 10 milyar dolara yakın para kalır. Bunun TL karşılığı yaklaşık 250 milyar lira ki, ciddi bir büyüklük.

➔ Bu tutarın bir miktarı dövize dönsün ki, kademeli şekilde üç aya yayılan süreçten bahsediyoruz. Diyelim ki 10 milyar doların yaklaşık yarısı 5 milyar dolarlık KKM, TL mevduata dönmeye razı olmadı ve dövize yöneldi.

➔ Üç ayda böyle bir döviz talebini Merkez Bankası rahatlıkla karşılar, kurun kontrollü seyretmesini sağlayabilir. Seçim öncesinde ayda 8-9 milyar dolar satışa karşılık üç aya yayılan toplam 5 milyar dolardan bahsediyoruz.

➔ Bu nedenledir ki, Merkez Bankası faizi yeterince yükseltmeden, negatif faizin yüksek olduğu bir dönemde bu adımı attı. Bankalarla müşterilerini baş başa bıraktı, sorunu aranızda çözün dedi.

➔ Bu şartlar altında bankalar müşterilerine öyle yüksek faizler veya reel faizler vermek zorunda kalmayabilir. Kredi vermeye gönülsüz olanlar işi ucuza bağlayabilir.

➔ Çünkü müşterilerin eli zayıf, finansal alternatifleri az, bankaların da kredi vermeye pek iştahı yok. Reel faizde kredi müşterisi de yok gibi.

ALTERNATİF ADRES GAYRİMENKUL

➔ Yine de KKM’den çözülecek belli bir meblağ var ve paranın gidebileceği adresler belli. Para yüksek enflasyon karşısında kendini koruma amaçlı şimdiye kadar nereye gitmişse bundan sonra da aynı yerlere gidebilir.

➔ Paranın gidebileceği yerlerin başında hem konut hem de konut dışı gayrimenkul geliyor. Türk insanının çok sevdiği ve iyi bildiği, vergisi düşük, rantı yüksek bir alan.

➔ En başta da arsa ve araziler geliyor. Zaten konut dışı gayrimenkullere rekor talep sürüyor. Adet bazında alınıp satılan konut dışı emlak, konut satışlarını bir hayli geride bıraktı.

➔ Ayrıca konut dışı emlak piyasasında fiyatların ne kadar şiştiğini görmek de mümkün değil. Çünkü fiyatlar toplanmıyor, işin standardı olmadığından toplanamıyor.

BAŞKA BİR ADRES OTOMOBİL

➔ TUİK’in izlediği fiyatlar üzerinden ilk el otomobil veya geniş anlamıyla otomotiv fiyat artışları son bir yıl, iki yıl, üç yıl, hatta 5 yıllık dönem için dolar veya altınla yarışıyor.

➔ Bu nedenle altın, döviz alamayanlar ya da çeşitlendirme yapmak isteyenlerin talebi ile otomotiv tüketimden çıkarak yatırım aracı haline geldi. Toplam satışlar içinde ithal edilenlerin payı da bu nedenle artıyor.

➔ Çünkü ne kadar kur artışı o kadar otomobil fiyat artışı. Ne kadar birinci el fiyat artışı o kadar ikinci el değerlenmesi oluyor. Ve de bu sektörde Türkiye piyasası hala bakir.

➔ Bütün bu nedenlerden dolayı çözülecek paranın bir miktarı otomobil ithalatına gidebilir.

SON ADRES BORSA

➔ Değer artışında ucu açık bir yatırım alanı da hisse senetleri. Zaten halka arzlara talep yüksek ve her bir halka açılan şirkete bir iki milyon talep görmek sıradanlaştı.

➔ Borsada şirket değerleri eşdeğer piyasaların hala altında. Tarihsel olarak fiyatlarda balon yok. Dolar bazında borsa endeksi henüz 3 doların altında.

➔ Borsada fiyatların ortalama bazda hala ucuz kalmasını döviz kurundaki hızlı artış ile yüksek enflasyon sağlıyor. Bu açıdan borsa da enflasyondan ve kur artışından iyi bir koruyucu.

➔ Bütün bu özellikleriyle yeni bir yatırım aracı olarak hisse senetleri, mevduat, döviz ve altından sonra dördüncü büyük ana yatırım aracı haline geldi. Borsada yerli yatırımcı sayısı 6 milyona dayandı. Hisse senetlerinin yurtiçi tasarruf pastasından aldığı pay yüzde 15’e ulaştı.

➔ Negatif faiz ve yükselen şirket karlılıkları Türk insanını istemeye istemeye, korka korka borsaya doğru sürüklüyor. KKM’den çözülecek paranın bir miktarına da borsa adres olabilir.