Seçime kadar sallan yuvarlan koridoru

Seçimlere kadar oynaklığın ulaşacağı sınırlar da belli oldu. Euro - dolar paritesinde de koridorun ne olacağı ortaya çıkmış durumda. Böyle olunca da seçime kadar dövizde ve finansal piyasalarda yatay, daha küçük dalgalı hareketler beklenebilir

Türkiye finansal piyasaları 27 Ocak'tan 7 Mayıs'a kadar bir kötüleşme ve küresel piyasalardan negatif ayrışma dönemi yaşadı

-TL dolar karşısında yüzde 14 değer yitirdi. 7 Mayıs’tan itibaren 21 Mayıs’a kadar süren iki haftalık pozitif ayrışma sürecinde ise TL yüzde 6 değerlendi. Ocak sonuna kadar dolara karşı kaybını da yüzde 8’e indirdi.

-Borsa yüzde 11 kadar değer yitirmişti, yüzde 8.5 prim yaptı. Son olarak yüzde 2.5 düştü.

-Hazine faizleri ise 3 puana yakın arttıktan sonra bir puan geriledi. Henüz net biçimde yükselişe geçtiği söylenemez.

-21 Mayıs’ta pozitif ayrışmayı sonlandıran gelişme ise seçime yönelik anketti. Zamanından önce satışa geçen ve anketleri zamanından önce satın alan piyasanın anketler açıklandıkça ince ayar yapması veya gerçekleşmeleri satışa koyması normaldir. Bu açıdan açıklanacak diğer anketler de piyasalarda belli oynaklıklar yaratmaya adaydır.

-Piyasaların geçmiş hareketlerinin ortaya koyduğu taban ve tavan değerler, aynı zamanda seçimlere kadar oynaklığın ulaşacağı sınırları da belli etmiştir. Bundan sonraki oynaklıkların daha küçük ölçekli kalma ihtimali yüksektir. Tıpkı asıl depremi izleyen artçı şoklarda olduğu gibi. Bu durum kur için de, borsa için de, faiz için de geçerlidir.

-Piyasaların seçime kadar ki yurtiçi belirleyicileri, belli bir süre anketlerin ve seçime yönelik beklentilerin gölgesinde geçmeye adaydır ve de daha çok yatay dalgalı gidişe elverişlidir. Bu da ortaya çıkan tavan ve taban değerleri arasındaki koridorda yat yuvarlan, sallan yuvarlan biçiminde tanımlanabilecek hareketlere uygundur.

-Seçim sonrasında ise hem sandıktan ne çıktığına ve oluşacak yeni hükümete, hem de yeni ekonomi yönetimine odaklanılacaktır. Ekonomide yeni açılımların olup olmayacağı, olacaksa ne yönde olacağı önce piyasalarda fiyatlanacak ve heyecan yaratacaktır. Yeni adımlar gelmezse veya beğenilmezse elbette umut kırılmaları söz konusu olacaktır.

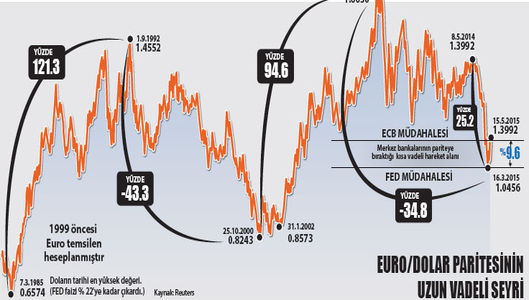

FED 1.05’te, ECB 1.15’te müdahale etti

Euro-dolar paritesinde koridor belli oldu

Kısa süreliğine yurtiçi böyleyse yurt dışı belirleyiciler ne durumdadır?

-Amerika’da açıklanan veriler, son FED tutanakları ve Başkan Yellen’in konuşması faiz artışının eylül ayına ötelendiğini netleştirdi.

-Başkan Yellen ilk faiz artırımının ekonominin normalleşmesiyle bu yıl içinde yapılacağını söyledi. Hazine faizinden mortgage ve tüketici faizlerine kadar zincirleme artışlara yol açacağı, bunun da ekonomik aktiviteyi baltalayabileceği çekincesi ise öncelikle ilk faiz artırımını mümkün olduğunca ertelenmesine yol açıyor.

-Ama aynı zamanda artışlara küçük oranlarda ve aralıklı başlanmasını gündeme getirdi. Atılacak adımların ince ayarına titizlik gösterilerek Mayıs 2013’te piyasalarda büyük kırılma yaratan etkinin tekrarı önlenmek isteniyor.

-FED faiz artışı etkisinin büyük olabileceği zaten doların değerlenmesiyle ortaya çıktı. Dolar 10 ay gibi çok kısa bir sürede kendinden sonra gelen altı büyük paraya karşı yüzde 27 değerlendi. FED de, 17 Nisan’da Federal Açık Piyasa Komitesi kararında üyelerin faiz artırım tahminlerini net bir şekilde öteleyerek ve ekonomik tahminlerini değiştirerek dolara açıktan müdahale etti. Bu tarihten sonra dolar yüzde 7 değer kaybetti.

-FED müdahalesini yaptığında Dolar Endeksi 100 ve Euro-Dolar paritesi 1.04 idi. Doların değerlenmesi ve Euro’nun değer kaybetmesinden FED rahatsız iken, Avrupa Merkez Bankası ECB memnundu. FED müdahale etti ve sonucunu aldı.

-O tarihten itibaren başlayan Euro değerlenmesiyle geçen hafta Euro-Dolar paritesi 1.15’e dayandı. Bu kez durumdan rahatsız olan ECB idi ve o da müdahale etti. Müdahale aracı ise tahvil geri alım programını yaz aylarında hızlandıracağıydı. Yani piyasaya öngörülenden daha hızlı para sürecekti. Bu da Euro’nun değerini düşürmeye başladı. Parite 1.11’e indi.

-ABD Merkez Bankası’nın müdahalesi 1.04, Avrupa Merkez Bankası’nın ise 1.15’te gerçekleşti. Böylece yukarıda yer alan grafikte görülen bir parite koridoru ortaya çıkıyor. En büyük iki merkez bankasının bu koşullarda ve bir süreliğine razı oldukları ve müdahale etmeyecekleri Euro-Dolar paritesi koridoru 1.05-1.5 gibi görünüyor.

-Koşullar uygun olmaya devam ederse 1.15’ten gelip 1.11’e inen paritenin biraz daha düşüş yönünde marjı var demektir. Sonrasında parite yeniden yükseliş yönüne kıvrılabilir.

-Bu bant içindeki hareketler düzgün bir testere ağzı oluşturmayabilir. Ama her iki taraftan birinin muhtemelen yeni ekonomik gelişmelerin etkisiyle yeni bir dengeye rıza göstermesine kadar, parite bir alt bir üst sınıra yaklaşarak zikzaklar çizmeye adaydır.

-Ekonomik verilerin açıklanması yanında dengenin bozulmasına uygun takvim ise yaz mevsiminin sonuna doğru olan dönemdir. Hem eylül geliyor hem de ABD’de ekonominin düzelip düzelmeyeceğine ilişkin bir yargıya varmak için yeterince zaman geçmiş ve gerçekleşmeler realize olmuş olur.

-Dışarıdaki koşullar ve parite bu ve içeride de büyük çalkantılara yol açan etkenler geride kaldıysa seçime kadar dövizde ve finansal piyasalarda yatay, daha küçük dalgalı hareketleri bekleyebiliriz.

SONUÇ: “At buldun da, nallı mıhlı mı arıyorsun.” Türk atasözü