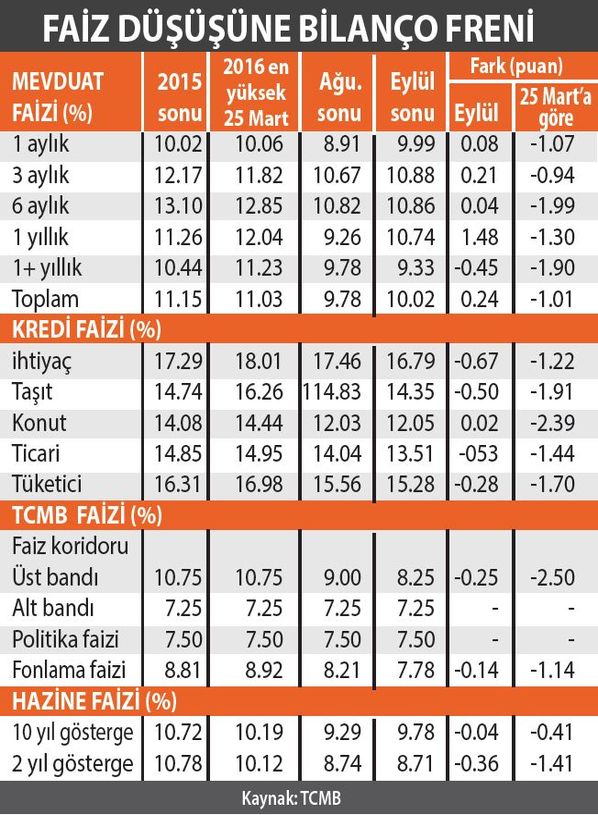

Faiz düşüşünde patinaj

Yüksek faizler en önemli ekonomik sorunlarımızdan ve tartışma konularımızdan biri. Mart 2015’ten itibaren de faizlerde genel bir düşüş eğilimi söz konusu. Ama doğru dürüst yol alamadığımız ve bir arpa boyu yol gittiğimiz de gerçek.

- Faiz düşüşünü destekleyen ana etkenlerden biri dünyada negatif faizin yayınlaşması, faiz oranlarının gerilemesi ve risk iştahın yüksek seyretmesi. 2016 yılı 2013’ten sonra gelişmekte olan ülkelere yeniden net bazda sermaye girişinin olduğu bir yıl. Çin hariç tutulduğunda 120 milyar dolarlık net sermaye girişi gerçekleşmiş bu yıl. Türkiye de 9 aylık dönemde 11 milyar dolarlık bir net dış kaynak çekmiş durumda.

- Merkez Bankası 24 Mart tarihindeki Para Politikası Kurulu’nda faizleri düşürmeye başladı. Buna aralıksız 7 ay devam etti. Koridorun üst bandını yüzde 10.75’ten yüzde 8.25’e indirdi. Ancak bu orandan pek bir likidite kullanımı yok. Ancak ağırlıklı ortalama fonlama maliyetine bakınca yüzde 8.81’den yüzde 7.78’e indirildiğini görüyoruz. Bankacılık sistemine kullandırılan para100 milyar lira civarında. Banka kaynaklarına oranı 25’te bir.

- Mevduat faizlerinde anılan dönemdeki ortalama düşüş 1.01 puan ve TCMB ağırlıklı ortalama fonlama maliyetindeki azalmaya paralel.

- Yine aynı dönem için ticari kredilerin faizi ortalama olarak 1.44, tüketici kredilerinin faizi 1.70 düşürüldü. En çok düşüş de 2.39 puanla konut kredilerinde.

- Hazine faizlerindeki düşüş de 0.41 ve 1.41 puan olarak gerçekleşti. Bunun da ortalaması 1 puana yakın alınabilir.

- Faizlerdeki düşüşü kredi faizlerinde 1.5 puan, mevduat, TCMB ve Hazine faizlerinde 1 civarında alabiliriz.

- Faizler düştüğüne göre sorun yok, patinaj bunun neresinde denilebilir. Hemen belirtelim ki, belirttiğimiz düşüşler 25 Mart ve eylül sonu itibarıyla 25 Mart’a göredir. Yani genel olarak faizlerin yönü aşağıyadır.

- Ancak eylül ayında mevduat faizlerindeki düşüş durmuş, hatta yükseliş bile başlamıştır. Tablodan izlenebileceği gibi, eylülde 1 yıllık faizler 1.5 arttı. Değişik vadelerdeki ortalama artış yüzde 0.24 yani çeyrek puan oldu. Düşen tek vade ise 1 yıl üstü mevduatlar.

- Hatta kredi faizleri arasında konut kredisi faizlerindeki düşüş de eylülde durdu. Ağustosta yüzde 12.03 olan konut kredi faiz oranı eylül sonunda yüzde 12.05’e yükseldi. Bu oranlar ağırlıklı ortalama ve Merkez Bankası’na bildirilen oranlar.

- Biz özellikle mevduat faizlerindeki eylül ayı artışını üçüncü çeyrek bilançolarının güzelleştirmesi yarışına yorumluyoruz. Böyleyse ekim, kasımda yeniden normal seyre girecek demektir.

- Faiz oranlarını aşağı çekmekte zorlanıyoruz, hatta patinaj yapıyoruz. Çünkü, Türkiye’de enflasyonda da patinaj yapıyoruz. Mart ayında yıllık tüketici fiyatları yüzde 7.46 idi, düştük kalktık eylülde geldik yüzde 7.26’ya. Açıklanan son Orta Vadeli Program’a göre de yıl sonunda yüzde 7.5 olmasını bekliyoruz.

FİNANSAL RADAR

#resim#139633#

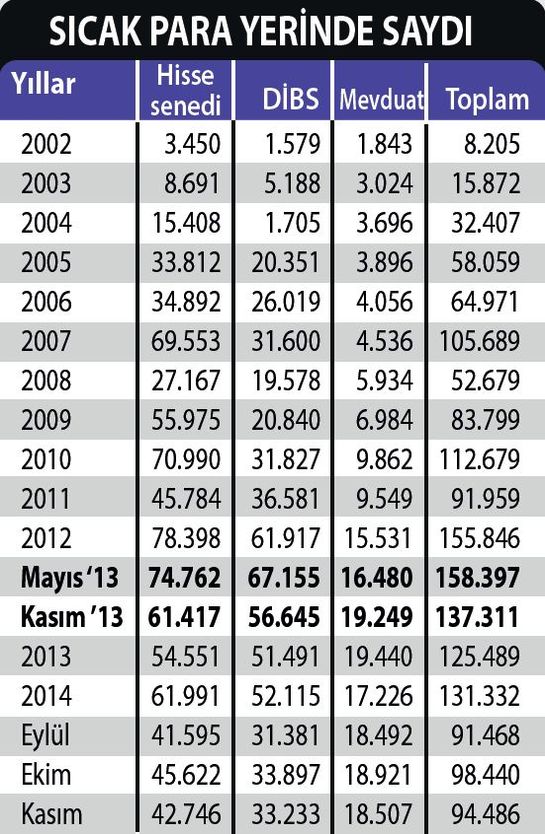

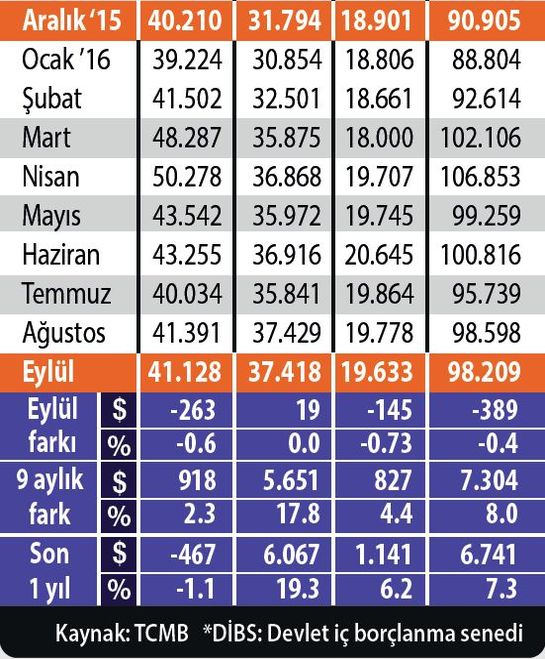

YERLİ DÖVİZ SATIP TL’YE YATTI BİR DE BES’TEN BESLENDİ

Tasarruf eksikliği önemli bir ekonomik sorunumuz.

- Orta Vadeli Program’a göre bu yıl yurtiçi tasarrufların milli gelire oranı yüzde 13.5 olacak ve gelecek yıl yüzde 14.6’ya çıkacak. Tasarruflar milli gelirin yüzde 1.1’i kadar artacak. Gelişmekte olan ülke ortalaması ise yüzde 31.

- Sadece bu yılın 9 aylık döneminde BES fonlarındaki artış 10 milyar doları buldu. Geçen yıl sonunda 48 milyar lira olan BES fonları eylül sonunda 58 milyar lirayı buldu. Yurtiçi yerleşiklerin tasarrufları arasında en çok artan iki kalemden biri bu.

- Artış gösteren diğer tasarruf kalemi ise Türk Lirası mevduatlar. 9 ayda TL mevduatlar 95 milyar lira arttı ve 789 milyar liraya çıktı. Artış oranı yüzde 13.6. Toplam finansal tasarruflardaki yüzde 9.1’lik artışın en önemli kalemi de buradan geliyor.

- Reel faizler sıfıra çok yakın ve reel ekonomide işler iyi olmamasına rağmen, TL mevduatındaki artışın kaynağı döviz mevduatlarındaki bozdurma. Yılbaşında 157.6 milyar dolar olan yerleşiklerin döviz mevduatı eylül sonunda 146 milyar dolara indi. 11.5 milyar doların büyük kısmı da TL mevduata döndü.

- Türkiye’de tasarrufları artırmak kolay değil. Öncelikle kişilerin ve hanehalkının gelirlerinin artması gerekiyor. Çalışansa ücretinin, girişimciyse kârının reel artış göstermesi lazım.

- Sadece çalışanların gelirinin artması da yetmez. İşsizlerin de iş bulması ve gelire kavuşmaları tasarruf edenleri çoğaltacak. İşsiz ve geliri olmayan birisi neyi tasarruf edebilir ki.

- Daha çok kişinin istihdam edilmesi aynı zamanda geliri olan çalışanların bakmakla yükümlü oldukları kişi sayısını azaltacak. Tasarruf edebilenler daha fazla edecek.

- Tasarruflar da finansal araçlarla ve kayıt altında yapılmalı ki, artışa yol açsın ve maksimum faydayı sağlasın. Altınla tasarruf finansal tasarrufları artırmaz ama insanımız da altını çok sever.

- Bütün bunlar da yetmez, yurtdışına servet ve sermaye çıkışının tersine dönmesi gerekiyor. Dışarıda tutulan yerleşiklere ait 150 milyar dolar civarındaki paranın en azından bir kısmının Türkiye’ye getirilmesi lazım.