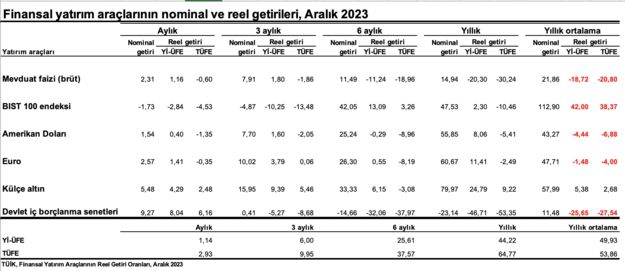

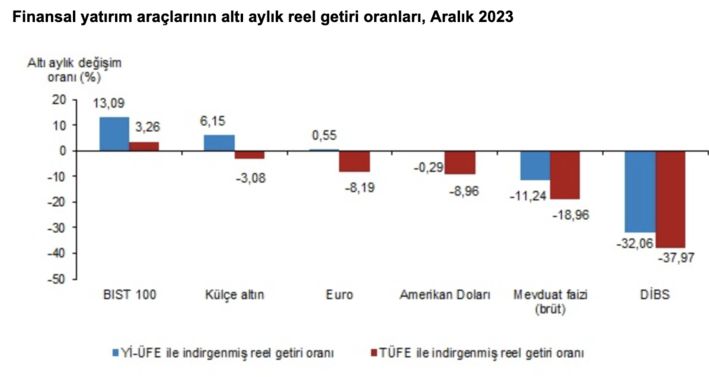

TÜİK’in açıkladığı finansal yatırım araçlarının getirilerine göre 2023 yılında borsa durumu kurtardı. Yıl başından yıl sonuna yıllık endeks değerleri ile hesap edildiğinde yüzde 47.53 nominal getiri sağlayan İstanbul Borsası’nın TÜFE’den arındırılmış kaybı yüzde 10.5’i bulurken, ÜFE’ye göre yüzde 2.3 reel bir kazancı ortaya çıkıyor. Burada dikkate alınan yıllık enflasyon ÜFE için yüzde 44.22, TÜFE için yüzde 64.77 oluyor.

➔Ancak borsa yılın daha büyük kısmında daha yüksek düzeylerde seyretti ve yıl sonuna doğru düşüşe geçti. Bu da borsa endeksinin yıllık ortalamasını yüksek tutuyor.

➔2023 yılında BİST 100 Endeksi ortalama 6393.16 değerini aldı. 2022 yılında ise ortalama endeks değeri 3003.39 idi. Bu ortalama endeks üzerinden borsanın 2023 yılındaki artışı yüzde 112.8’e ulaşıyor.

➔TÜİK de 1997 sonrası finansal yatırım araçlarının hesaplamalarını yıllık ortalamalara göre yapıyor.

➔Getiriler yıllık ortalama olunca enflasyon da yıllık ortalama alınıyor. Bitişikte yer alan tabloda görüldüğü gibi yıllık ortalama üretici fiyatları yüzde 49.93, tüketici fiyatları yüzde 53.86.

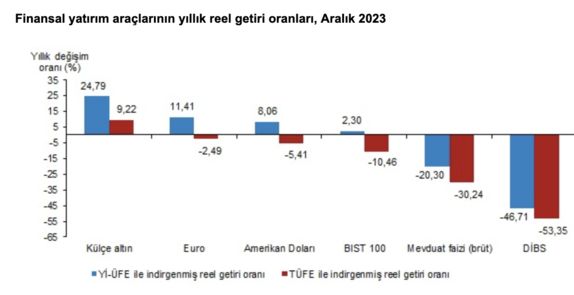

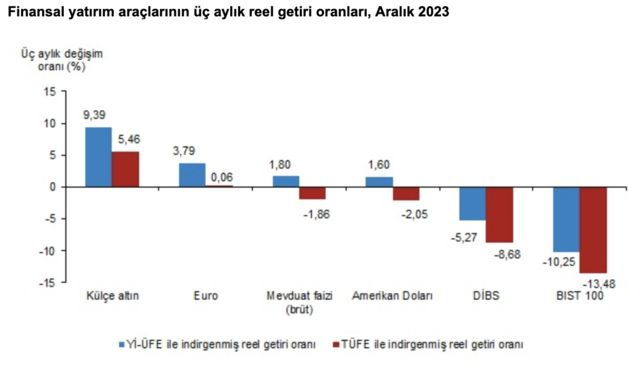

➔Buna göre 2023 yılında en yüksek reel kazanç TÜFE’ye göre yüzde 38.37 ve ÜFE’ye göre yüzde 42.00 ile hisse senetlerinden.

ALTINDA KAZANÇ, DÖVİZDE KAYIP

➔TÜİK’in izlediği 6 ana yatırım aracından yıllık ortalamalara göre ikinci reel kazanç sağlayan finansal araç altın. Gram altının getirisi ÜFE bazında yüzde yüzde 5.38, TÜFE bazında yüzde 2.68 oldu.

➔Diğer dört ana yatırım aracı ise yıllık ortalamada reel anlamda kaybettirdi. Buna dolar ve euro gibi dövizler de dahil.

➔Yıl başından yıl sonuna TL karşısında yüzde 55.85 düzeyinde artış kaydeden ABD dolarının yıllık ortalaması ise 2023’te yüzde 43.27 oldu. Bunun da yıllık ortalama enflasyondan arındırılmasıyla ortalama doların kaybı TÜFE’ye göre yüzde 6.88, ÜFE’ye göre yüzde 4.44 oldu. Aynı hesapla euronun kaybı yüzde 4.00 ve yüzde 1.46 gerçekleşti.

➔Normalde döviz kurunun kaybettirdiği bir dönemde TL’nin kazandırması, faizlerin reel olması gerekir. Ancak tablo hiç de öyle değil.

➔Bunun nedeni ekonomi politikalarında normale dönüşün yıl ortasında yapılması. Adına heterodoks denilen seçim ekonomisi terkedildi ve rasyonel politikalarına geri dönüldü.

➔Buna göre de faizler yılın ikinci yarısında yükseldi ve bundan dolayı tahvil yatırımcıların sermaye zararı yazdı. Mevduat sahiplerinin çoğu da düşük faizle devam etti.

TL FAİZİNDE YİNE YÜKSEK KAYIP

➔Bitişikteki tabloya bakarsak faizlerden stopaj kesilmeden brüt getiri üzerinden yapılan hesaplarda reel kayıpları çok yüksek.

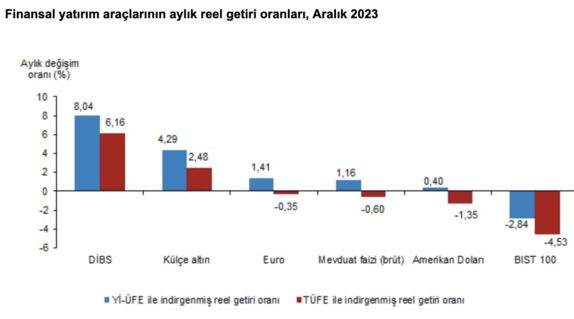

➔Mevduat faizlerinin nominal getirisi ortalamada yüzde 21.86. Reelde ise TÜFE’ye göre yüzde 20.80, ÜFE’ye göre yüzde 18.72 kaybettirmiş. Parasını mevduata bağlayanlar 2023’te anaparalarının beşte birini kaybetmişler.

➔En yakıcı ve yıkıcı sonuç da burada. Çünkü TL mevduatta herkesin bir türlü parası oluyor. Maaş, gelir, kira, şirket hesabı, tasarruf, emekli maaşı gibi. Ve de finansal okur yazarlığı en az olan ve gelir düzeyi en düşük olanların da içinde bulunduğu kesim burada. Negatif faiz onlardan bir servet transferine yol açıyor.

➔Yıllık ortalamalar üzerinden en büyük kayıp TÜFE bazında yüzde 27.54 ile ÜFE bazında yüzde 25.65 devlet iç borçlanma senetlerinde. Hem enflasyonun altında kalmasından dolayı hem de faizlerin çok düşük düzeylerden yükselmesinden dolayı zarar büyük.

ŞANS ALTIN, FAİZ VE BORSADAN YANA

➔Faizler henüz politika ve mevduatta toptan olarak reel seviyeye yükselmiş değil. Enflasyon da hala yükselişte. Asıl tablo yerel seçim sonrası ortaya çıkar ve dengeler oturur. Muhtemelen o zaman faize son bir ayar daha yapılır ve bu yıl faiz ile TL’den reel getiriler elde edilebilir.

➔Döviz kuru da enflasyonun altında artışını sürdürebilir ve reel bazda negatif getiri sağlar diye tahmin ederim. Enflasyonu düşürme çerçevesinde ekonomi yönetiminin elinde faiz artışı ve parasal sıkılaştırma yanında döviz kurunu kullanmaktan başka güçlü bir alet yok.

➔Altının dünyada prim yapma olasılığı daha güçlü. Hem dünyada faizler düşeceğinden ve dolar zayıflayacağından hem de jeopolitik gelişmelerden dolayı.

➔Yurtiçindeki fiyatı ayrıca dolar/TL kuruna bağlı olduğu için altının getirisi en az iki fiyata bağlı olarak değişir. Kendi ana fiyat artışına yurtiçinde kur artışı da eklendiğinde altının getirisi çoğu yıl reel pozitif oluyor.

➔Borsa da ortalama bazda değerlenmeye devam edebilir. Çünkü Türkiye ekonomisinin toparlanma yılı. Yurtdışından yabancı sermayenin gelmeye başlaması yanında not artırımları ve haber akışları da çoğunlukla borsayı destekler yönde olacak gibi görünüyor.