Piyasalarda uzun vadenin muhasebesi

Her hafta başında finansal piyasaların analizini yapıyoruz. Haftalar aylara, aylar yıllara ekleniyor ve zaman su gibi gelip geçiyor. Çoğunlukla TL’nin değer kaybından, doların artmasından, borsanın düşmesinden, Türkiye’nin risk primi yükselmesinden bahsediyoruz. Kısa vadeye bakarken uzun vadeyi çoğu zaman gözden kaçırıyoruz. Haftalık veya aylık, hatta yıllık eğilimler birbirine eklendiğinde acaba uzun vadede ne oldu? Nasıl bir bilanço çıktı ortaya?

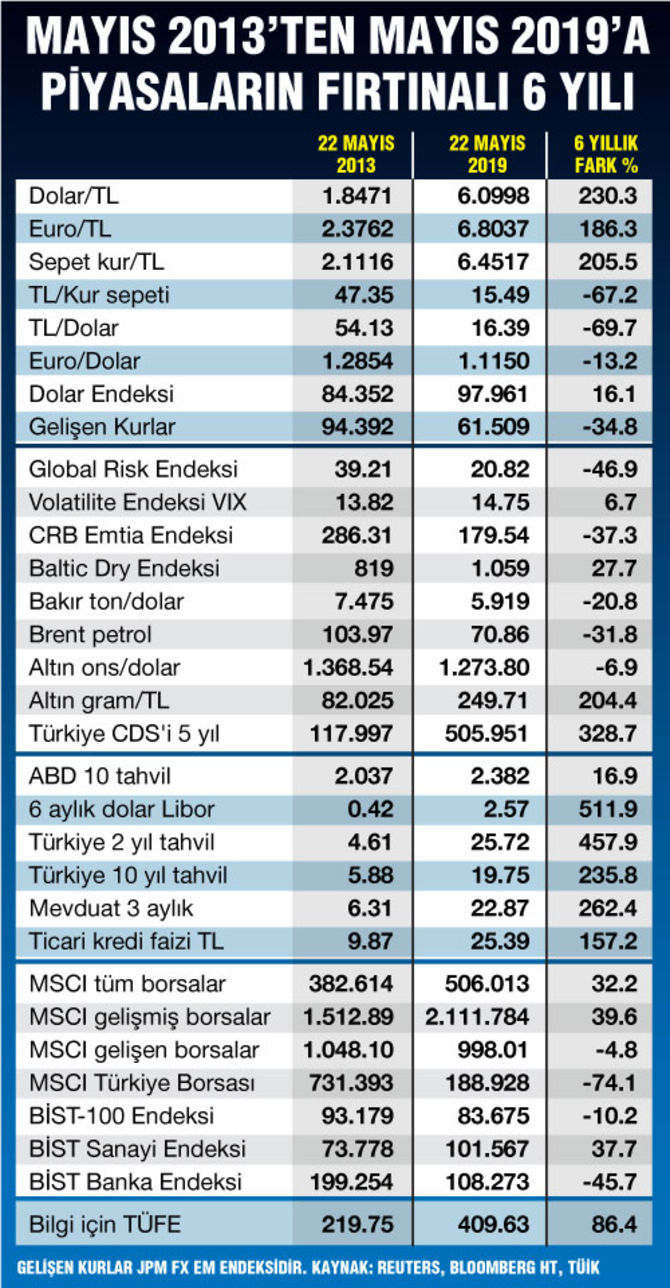

- Türkiye için hem ekonomik hem de finansal piyasalar açısından zirve ayı diyebileceğimiz Mayıs 2013’ün altı yılını geride bırakmamız bize bu fırsatı veriyor. 6 yıl önce neredeydik, şimdi neredeyiz diye küresel ve finansal piyasaların önemli rakamlarından bir derleme yaptık. İşte zirveden dibe finansal piyasaların görünümü:

BOL VE UCUZ DOLAR DÖNEMİ BİTTİ

- FED Başkanı Ben Bernanke’nin “parasal genişlemeden çark edebileceklerini” açıkladığı 22 Mayıs 2013 gelişmekte olan piyasaların da bir dönüm noktasıydı.

- Çünkü tarihin gördüğü en büyük ve en ucuz dolar bolluğu bitiyordu.

- Doların değeri de, doların faizi de artıyordu. Buna paralel olarak gelişmekte olan ülkelere akan trilyonlarca dolar sermaye geri dönüyordu.

- Buna paralel global risk iştahı endeksinde yaklaşık yarı yarıya azalma meydana geldi.

ÜSTÜNE TİCARET SAVAŞLARI GELDİ

- Ancak bu dönem bitmeden küresel risk iştahını düşürecek temel bir gelişme daha ortaya çıktı. Korumacılık eğilimlerinin yaygınlaşması ve küresel ticaret savaşlarının başlaması.

- Üstelik serbest piyasa düzeninin kurucusu ülke tarafından başlatıldı bu eğilim. Sonuçta içinde bulunduğumuz ana konjonktüre hakim olan faktör de, FED’i faiz artırımından ve bilanço küçültmekten alıkoyan da bu.

- Serbest ticaretin kısıtlanmaya başlaması ve ticaret savaşlarının başlaması ile dünya büyümesinin azalacağı tahmin ediliyor. Nitekim bu tahminler rakamlara da dökülmeye başlandı.

EN ÇOK ARTIŞ LİBOR ORANLARINDA

- Dünya büyümesine ve küresel ticarette azalma eğilimine bağlı olarak navlunlarda gerileme eğilimi var. Büyümeye duyarlı bakır fiyatları, emtia fiyatları, petrol fiyatları geriliyor. 6 yıl öncesine göre dolar bazındaki gerileme yüzde 20-40 arasında.

- Son 6 yılda dolar likiditesinin azalması ve faizlerin yükselmesini en net biçimde Libor oranlarında gördük. Dış borçlanma maliyetlerini belirleyen bu oranlar geçtiğimiz 6 yılda en çok artışı kaydetti. 6 aylık Libor faiz oranı yüzde 0.42’den 2.57’ye yükselerek yüzde 512 yükseldi.

- Aynı faiz oranına FED politika faizi eşlik etti ama ABD 10 yıllık faizi dalgalı bir seyir izledi. Zaten yüzde 2 civarında olan ABD 10 yıllıkları bir ara yüzde 3.26’ya kadar çıktıysa da FED’in para politikasında U dönüşü yapması ve sığınılacak liman arayışından yeniden 6 yıl önceki düzeyine yaklaşTI.

GELİŞENLER GELİŞMİŞLER MAKASI AÇILDI

- Son 6 yıllık konjonktür gelişmekte olan ülkelerin aleyhine, gelişmiş ülkelerin lehine esti. Uluslararası Finans Enstitüsü IIF’nin verilerine göre sermaye hareketleri ilk kez üst üste üç yıl tersine döndü. Gelişen ülkelerden net bazda sermaye çıktı.

- Sermaye çıkışlarının bir sonucu para birimlerinin değer kaybında görülüyor. Dolar Endeksi’nin yüzde 16’ya varan değerlenmesinin de etkisiyle gelişen ülke kurları JP Morgan endeksiyle yüzde 35 değer yitirdi. 6 yılda yüzde 35 üçte bir değerin kaybı demek ve yüksek bir oran.

- Aynı dönemde TL’nin dolar karşısındaki kaybı yüzde 70’e vardı. Bu da gelişen ülke kurlarının iki katı düzeyinde bir kayıp demek.

- Gelişen ülkelerin gelişmişlerden son 6 yılda önemli bir yol ayrılığı da borsalarda ve varlık fiyatlarında. Akmakta olan dış sermayenin durduğu hatta geri döndüğü bir durumda gelişen ülke borsaları da MSCI endeksiyle yüzde 5 değer kaybetti.

- Halbuki aynı dönemde gelişmiş borsalar yüzde 40 değer kazandı. Arada para birimlerinin değer kaybından daha fazla bir fiyat makası oluştu.

BİZİM BORSADA İSE ÇİFTE MAKAS

- Türkiye borsasının durumu ise daha kötü. MSCI endeksiyle yani dolar bazında İstanbul Borsası’nın değeri yüzde 74 düştü. Gelişmekte olan diğer borsalarla fiyat makası yüzde 70 açıldı.

- Hatta aradan geçen altı yıla rağmen Borsa İstanbul’un TL bazındaki BİST100 Endeksi 10 bin puan daha aşağıda ve yüzde 10 değer kaybetti. Aynı dönemde tüketici enflasyonunun yüzde 86.4 arttığını belirtelim.

- Bizim borsanın fiyat makası bir değil iki. Dünya borsalarıyla negatif yönde oluşan büyük makas yanında, borsanın içinde sanayi hisseleri ile banka hisseleri arasında da bir büyük makas oluştu. Son 6 yılda Sanayi Endeksi yüzde 37.7 artarken Banka Endeksi yüzde 45.7 geriledi. Bu da sanayi hisseleri adına yüzde 80’i geçen bir fiyat performansı demek.

TÜRKİYE RİSKİNDE ÜÇ KATLIK ARTIŞ

- Neden bu kadar negatif yönde ayrıştığımızın yanıtı ise Türkiye’nin kırılganlığının artmasına ve yükselen risklerine bağlamak mümkün. Nitekim Türkiye iflas sigortası CDS’lerin fiyatı da bunu yansıtıyor. 6 yıl öncesine göre CDS’lerin maliyeti yüzde 329 arttı. Türkiye riski yüzde 1.17 faizle sigorta ettirilirken, şimdi yüzde 5.05 faiz ödeyerek yaptırılıyor.

FİYATLAR TARİHİ DÜŞÜK DÜZEYLERDE

- Hem küresel hem de yerel sonuçlar Türkiye varlıklarının tarihi ucuz düzeylere indiğini ortaya koyuyor. Türkiye hisse senetleri 22 Mayıs’ta 188.928’e indikten sonra son iki gündür toparlandı ve 195.472’ye yükseldi. 2 günlük artış yüzde 3.5. Küresel risk iştahında da belli bir artışın etkisiyle aynı toparlanma TL’de, CDS’te ve kısmen faizlerde de söz konusu oldu.

- MSCI Türkiye Endeksi’nin 188.982’ye inmesi, veya BİST100’ün 83.675’e düşmesi fiyatların reel anlamda 2003 yılına geri dönmesidir. 22 Mayıs 2019’da BİST100’ün indiği 1.37 dolar düzeyi 2003 yılı ortalaması olan 1.40 doların altındadır.

HAZİRAN VE TEMMUZ VİRAJI KRİTİK ÖNEMDE

- Türkiye riskini artıran ve piyasalarını bu ölçüde bozan dört ana gelişmeden biri en büyük müttefiki ABD ile yaşadığı gerilimdir. Özellikle Rusya’dan

S-400 alımı kilit konumdadır. Burada da düğümün çözülmesine, sorunun bitmesine veya riskin gerçekleşmesine çok az kaldı. Normal teslim tarihi temmuz iken Türkiye bunun hazirana çekilebileceğini açıkladı. ABD’de yaptırım uygulayacağını açıkladı. İş sıkıştı. Düğümün nasıl çözüleceği veya kördüğüme dönüşüp dönüşmeyeceği piyasalar için de belirleyici olacak.

- Haziran ve temmuz virajı alınabilirse Türkiye’nin önü daha açık olacak. Dört ana riskini ikiye indirecek. Risklerin azalmasını da fiyatlardaki değişim ve düzeltme izleyecek.

- 23 Haziran’da İstanbul seçimleri yapılacak. O tarihte sonuçlanırsa piyasalar için bir ana belirsizlik ve risk unsuru daha gündemden düşecek.

TRUMP’IN ZİYARETİ DÖNEM NOKTASI

- Temmuz ayında da Trump’ın Türkiye’yi ziyaret edebileceğinden söz ediliyor. Türkiye davet etti. Henüz resmi bir yanıt gelmedi. Kabul ettiği açıklandığında ABD ile sorunlar çözülmüş demektir. O zaman bizim piyasalar için düğün bayram olur.

- Etmez ve ABD, Türkiye’ye yaptırım uygularsa, siyasette de piyasalar da başka bir tarafa savrulma ihtimali var. Yani Trump’ın Türkiye’yi ziyaret etmesi de, etmemesi de bir dönüm noktası gibi.

- Haziran ve temmuzdaki kritik viraj başarıyla alınırsa Türkiye’nin sorunları dörtten ikiye iner. Geriye ticaret savaşlarının etkisi ile ekonominin içinde bulunduğu durum kalır. Ancak iki sorunun çözümü de zaman alacak ve bu durum da piyasalar tarafından fiyatlandı zaten.