Canlanma, düşük faiz +3 şart diyor

2001 krizinde dış borç da iç borç da kamunun sırtındaydı. Krize de aşırı borçlanmadan ve banka sektörünün zayıf yapısından girdik. Sonrasında ise yurtdışından özel sektör borçlanmaya başladı. Küresel konjonktür de buna müsaitti. Para bol ve ucuzdu, gelişmekte olan ülkelere de aktı. Bizim özel sektör de son 15 yılda borçlanarak büyüdü.

Dünyada yeniden bir faiz indirimi dalgası başlıyor olmasına karşılık, kimse 2008 sonrasını finansman koşullarını beklemiyor. Çünkü faizler o dönem gibi normal düzeylerinde değil, çok daha düşük. Yani benzer büyüklükte bir faiz düşüşü yapılamayacak. Gelişmekte olan ülkelere yönelik sermaye akımları da zayıflıyor.

10 YILDA TÜRKİYE DE ÇOK FARKLILAŞTI

-Türkiye de 2008-2009’daki Türkiye’den oldukça farklı. Jeopolitik riskleri arttı, ABD ve AB gibi dış politika tercihlerinde önemli değişimlerin gerçekleştiği bir sürece girdik ve dış borç da GSYH’nın yüzde 60’ına çıktı. Şirketler artık aşırı borçlu ve döviz açık pozisyonu 200 milyar doların hemen altında.

-Bütün bunlardan dolayı küresel sermaye akımlarından aldığı payı giderek azalıyor. Doğrudan sermaye yatırımlarında artış yok, yatay bir gidiş var. Hatta bunun içinde 4 milyar dolarlık gayrimenkul kısmını çıkartırsak gerçekte doğrudan yatımlarda azalma bile var.

Portföy yatırımları da azalıyor, sıcak para stoku artmıyor.

-Bütün bunların sonucu dışarıdan Türkiye’ye kaynak girişi giderek azalıyor. Bu nedenle de zaten cari açığı düşürmek zorunda kaldık. Haziran ayı itibariyle cari fazla bile vermiş olabiliriz.

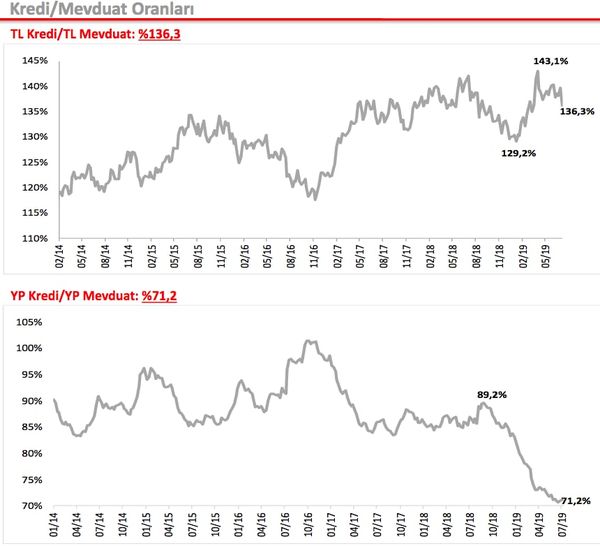

MEVDUAT DÖVİZ, KREDİ TL’YLE

-Dışarıdan kaynak girişinde azalma varsa içeride kredilerin artmaması veya azalması da normaldir. Çünkü bizde iç tasarruflar yetersizdir. Mevduatların reel büyümesi yoktur. Hatta TL mevduatlar reel olarak azalıyor bile. Son yıllarda olan mevduat büyümesi de döviz üzerinden gerçekleşiyor.

-Mevduatların döviz üzerinden büyümesine karşılık yurtiçinde kredi talebi TL üzerinden. Döviz kredisi kullanmayı isteyen yok denecek kadar az. Çünkü kur şokundan dolayı geçen yıl herkesin ağzı yandı.

-Sonuç bitişikteki grafikte görüldüğü gibi, bankalar topladığı her 100 TL’ye karşılık 136 TL kredi açarken, 100 dolarlık mevduata karşılık ancak 71 dolarlık kredi kullandırabilmişler. Dövizi swap yapıp TL kredi vermenin de bir piyasası ve ölçeği var. Belki Merkez Bankası bugünkü faiz kararı yanında bu konuda belli rahatlama sağlayabilir.

KAYNAĞA ARTIK HAZİNE DE TALİP

-Yine yurtiçinde kredilere giden kaynağı kısıtlayan bir gelişme de, kamunun yeniden borçlanmaya ağırlık vermesi oluşturuyor. Geçmiş yıllarda Hazine ödediği borçtan daha azını borçlanır ve piyasaya net bazda para bırakırdı. Kredi genişlemesinin önemli bir kaynağı da buradan gelen kaynaktı.

-Ancak 2017’den başlayarak artık bu dönem bitti. Borç çevirme oranı 2017’de yüzde 125.6, 2018’de yüzde 8.1 ve bu yılın ilk yarısında yüzde 132 gerçekleşti. Bu yılın ilk yarısında Hazine 78.1 milyar lira borç öderken, 103.1 milyar liralık yeniden borçlandı. En azından 25 milyar liralık bir kaynağın kredi yerine iç borçlanmaya gitmesine yol açtı. Bütçe açığının büyümesi ve faizlerin yükselmeye başlamasının etkisiyle borçlanmanın artarak devam edeceği beklenir. Giderek kredilere daha az kaynak ayrılmaya başlanacak.

UCUZ, BOL KAYNAK DÖNEMİ BİTTİ

-Yurtdışı borçlanması da eskisi gibi yürümüyor. Bankalar zaten net bazda dışarıya borç ödeyici duruma geldi. Ödemeler dengesine göre bu yılın 5 aylık döneminde 4.5 milyar dolar, son 12 ayda da 19.1 milyar dolar net ödemede yaptılar.

-Şirketler kesimi bu akıma gecikmeli dahil oldu. Bu yılın 5 ayında 0.4 milyar dolarlık, son bir yılda da 1 milyar dolarlık net ödemede bulundular.

-Kısaca hem iç hem de dış nedenlerle Türkiye’de ucuz ve bol kaynak dönemi bitti. Yeni dönemin en kritik gelişmesi de kaynak bulmak ve kredileri artırmak olacak. Kaynak kıt ve olan da çok pahalı. Yüzde 25’lik TL ticari kredi faizi önümüzdeki bir yılda beklenen enflasyonun iki katına geliyor neredeyse.

KREDİLERDE YENİ DÖNEM

-Ancak kaynak bulmak kadar kaynağın nereye ve kime verileceği de yeni dönemde çok önemli olacak. Çünkü en başta kaynak kıt.

-İkincisi banka sermayedarlarının ve bankacıların ağzı yandı. Bankaların batırılan kredilerinin bir kısmı kamu kesimine ait olsa bile, yarıdan fazlası özel sektöre ve yabancı sermayeye ait. Kredileri batıranlara, batık hale gelmiş zombi şirketlere aynı koşullarla benzer krediler herhalde bir daha verilmez. Verilebilmesi için hafızaların silinmesi ve bunun için de bir neslin fani dünyadan göçüp gitmesi gerekecek.

-Bu durumda ya yeni sektörler, şirketler ve kişiler bulunacak ve krediler onlara verilecek. Ya da kredi vermenin kuralları yeniden belirlenecek.

-Bu nedenlerle kredi yeniden yapılandırılmalarında çok seçici olunacak, yapılandırma sadece borçların vadesinin uzatılması, hisse devri, kapatma, birleştirmeye gitme gibi finansal yapıyla sınırlı kalmayıp şirketin, grubun bütününü kapsayacak.

-Kurtarılabilir durumda bulunan ve ödeme niyeti kuvvetli olanlar şanslı çünkü bankalar için en önemli kıstas bunlar. Kredisi yeniden yapılandırmaya alınmayacaklar ise kaderiyle baş başa bırakılacak.

-Bahsettiğimiz yeniden yapılandırma süreci aynı zamanda şirketler kesimi reformunun önemli bir boyutunu oluşturacak.

SADECE FAİZ DÜŞÜŞÜ YETER Mİ?

-Ekonominin canlanması için kredi artışına, kredi artışı için de yeni kaynaklara ihtiyaç var. Diyelim ki bunları sağladık ve faizleri de düşürdük. Ancak bütün bunlar kredilerin arz tarafını oluşturuyor. Kredi mekanizmasının çalışabilmesi için talebin de olması lazım.

- Acaba faiz düşüşü krediye güçlü bir talep yaratacak mı? Ya da hangi faiz düzeyinde yaratacak? O faiz düzeyine inilebilecek mi? Yoksa üreticileri ve tüketicileri harekete geçirecek, kredi talebini yaratacak başka şartlar mı gerekiyor?

ÜÇ ÖNEMLİ ŞART

-Bu çerçevede dış politik ve jeopolitik risklerin azaltılması gerekebilir. Ya da azalması beklenebilir.

-Bunun yanında yurtdışından yatırımcıların gelmesini sağlayacak, onları ikna edecek bir yargı, hukuk ve ekonomik programın hazırlanması ve uygulamaya konulması lazım.

-Son olarak da gelecekte işlerin daha iyiye gideceğine ilişkin umut yaratacak yeni bir hikaye de gerekebilir.

-Yoksa tek başına faiz düşüşü ancak borç ödemelerini kolaylaştırıcı sınırlı bir etkiyle kalabilir. Buna karşılık yeni yatırımları ve yeni kredi kullanımını artırmayabilir. Örnekleri var. Avrupa’da 10 yıldan beri, Japonya’da 30 yıldan beri son derece düşük faizler ekonomik canlanmayı beraberinde getirmeye yetmedi.