Ekonominin belkemiği KOBİ'ye destek lafta kalıyor

AB uyum yasaları gereğince mevzuatta yapılan değişikliklerle KOBİ tanımlaması 2005 yılında yapılmıştır. O günden bugün değişen son tanımı ile birlikte 250 kişiden az yıllık çalışan istihdam eden ve yıllık net satış hasılatı veya mali bilançosundan herhangi biri 125 milyon TL’yi geçmeyen ekonomik birimlere küçük ve orta büyüklükteki işletmenin kısaltması olarak KOBİ diyoruz.

Çok yakın bir zamana kadar KOBİ tanımı 40 milyon TL’lik sınırları haizdi. Kısaca, çok daha fazla işletmeye KOBİ demeye başladık.

KOBİ, Türkiye ekonomisi için can damarı aslında. TOBB’un aktardığı verilere göre* ülkemizde 3,5 milyon aktif KOBİ var. Bunlar, memleketteki kayıtlı işletmelerin %99,8’ini temsil ediyorlar. Tamamını diyelim mi? Bunların neredeyse tamamı da 0-9 çalışanı olan işletmelerden mürekkep**.

Buradaki bilgilere göre milli gelirin %62’si, toplam ihracatın %55’i yine bu işletmeler tarafından yapılıyor. En kritik gösterge olan ekmeğin / istihdamın da yine %73,5’ini KOBİ sağlıyor.

Bu segment ekonominin belkemiği.

Aslına bakılırsa KOBİ segmenti, ülkelere göre farklılıklar göstermekle birlikte dünya için de en önemli segment. Ekmeği burası sağlıyor çünkü. Dünya Bankası verilerine göre dünyada toplam istihdamın yarısı buralardan geliyor***. Gelişen ülkelere gittikçe oran daha da artıyor.

KOBİ’yi geliştirmek için neler yapılabilir? Madem çok önemli ekonomi için...

Vergi politikaları, bürokrasinin azaltılması, girişimcilik ortamının desteklenmesi, istikrarlı bir makro ekonomik ortam yaratılması, dış ilişkiler kanalı ile daha fazla ihracat imkanları yaratılması bunlardan bazıları. Ben, en kritik olanlarından biri ile ilgili kısaca birkaç bilgi paylaşmak niyetindeyim: Finansman.

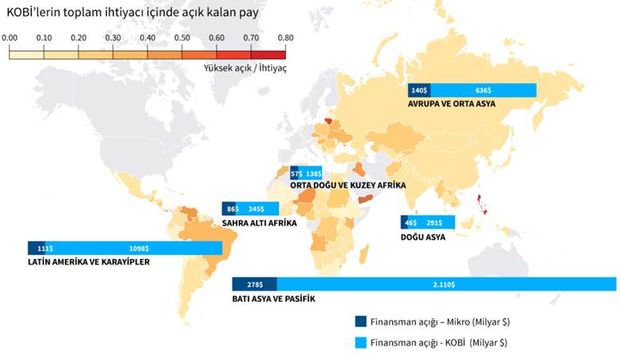

Uluslararası Finans Kuruluşuna göre dünyada her yıl trilyonlarca dolarlık finansman açığı var KOBİ’nin. Aşağıdaki harita çok ihtiyacı olanları ve açıklarını gösteriyor****.

Dünyanın en önemli konularından biri KOBİ finansmanı. Ülkemizde de bu iş epeyce önemli. Hatta yukarıda paylaştığım verilerden yola çıkınca, bizdeki KOBİ ağırlığının çok daha hissedilir olduğu görülüyor. Demek ki bizim için KOBİ’nin finansmanı daha da kritik bir mesele.

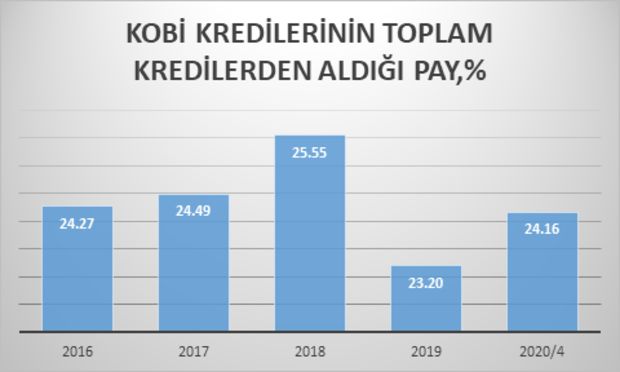

Bu durumda KOBİ kredilerine bir göz atmakta fayda var. Aşağıda Bloomberg HT Araştırma’dan Gizem Uzuner’in derlediği bankacılık verilerini paylaşıyorum.

Buna göre KOBİ kredilerinde son 5 seneyi inceleyelim. 5 yıl hem fena bir zaman dilimi değil hem de darbe girişimi sonrasındaki dönemi kapsıyor. Üstelik 2017 başında krediye erişim imkanlarını düzeltmek için büyütülüp, yenilenen Kredi Garanti Fonu da bu döneme tesadüf ediyor. Bu Fon’un 250 milyar TL civarında dizayn edildiğini hatırlayalım. Bu dönemde KOBİ tanımının genişletildiğini de anımsayalım.

Görüldüğü üzere, KOBİ kredilerinde 2016 yıl sonu ve 2020 Nisan arasında sert bir artış yaşanmış. Ancak verilere biraz daha işkence çektirdiğimizde bize başka sonuçlar veriyorlar.

Bu dönemde toplam KOBİ kredileri %78 büyümüş. Ancak yine aynı dönemde %54’lük de kümülatif enflasyon yaşamışız. Bu durumda reel büyüme 24 puana kadar varıyor. Ancak KGF kredilerini dışarıda bırakırsak çok sert bir reel daralma olduğu görülüyor.

Aşağıdaki grafikte toplam kredilerden KOBİ’nin aldığı payı izlemek mümkün.

2020 yılında bedavadan biraz pahalı kamu kredileri olmasa, 2019 yıl sonu rakamlarına göre KOBİ’nin aldığı pay toplam içinde küçülmüş!

Onca kampanyaya ve bağırış çağırışa rağmen...

Bunca büyük KGF’ye rağmen...

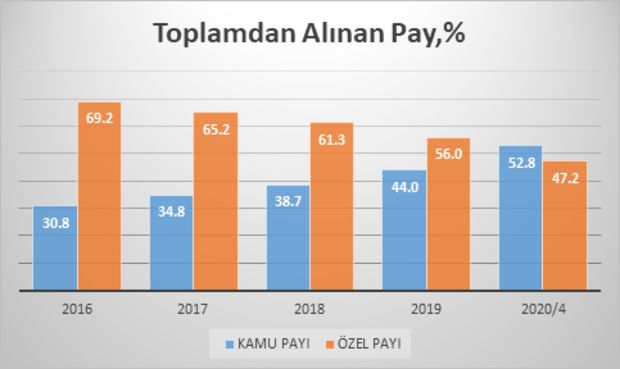

Aslında bir arpa boyu yol gidememişiz. Tüm unsurları dahil ettiğimizde bile KOBİ’nin payı son 4,5 yılda hafifçe gerilemiş toplam kredilerde.

Burada özellikle özel bankaların payını git gide düşürdüklerini ve ilk kez bu seride KOBİ segmentinde hakim payı kamu bankalarına kaptırdıklarını görmek önemli.

Tamamlarken, KOBİ’nin dünya için önemli ve Türkiye için daha da önemli olduğunu ifade edebilmiş olmayı umuyorum. Hal böyleyken, son yıllardaki yüksek efor sarf eder görüntümüze rağmen KOBİ için nefes demek olan finansman problemi çözülebilmiş değildir. Özellikle kamu dışındaki KOBİ iştahı çeşitli nedenlerle bozulmuş ve kamu / özel dengesi tamamen yer değiştirmiştir.

Bankaların problemlerinin ne olduğundan bağımsız olarak KOBİ’nin bu işten zarar gördüğü açıktır. KGF’li ya da KGF’siz KOBİ kredileri bir yere gitmemiştir. Finansmana erişim sorunlu ve şartlar ağırdır. Kampanyadan, faiz seviyesinden ve bu gibi değişkenlerden bağımsız bir modele ihtiyaç aşikardır. Kredilerin en büyük şirketlere ihtiyaten sağlanıp sonra bankalarda benzer oranlarla mevduat olarak tutulmasının ülkenin büyümesine hem toplam hem de kalite cinsinden katkısı yoktur.

* https://www.tobb.org.tr/KobiArastirma/Sayfalar/Eng/SMEsinTurkey.php

** https://www.katilimfinans.com.tr/kobilere-en-yakin-bankalar-katilim-bankalari/

*** https://www.ilo.org/global/about-the-ilo/newsroom/news/WCMS_579872/lang--en/index.htm