Karşılık verme sırası Türkiye'de

Bu yıl net bir şekilde Türkiye’nin riskleri arttı. İçeride çifte seçim, Güneydoğu’da terörün yeniden başlaması, uçak düşürme nedeniyle Rusya ile ticari ilişkilerin büyük darbe yemesi, küresel risk iştahının düşmesi ve Türkiye’den 9 milyar dolara varan net bir sermaye çıkışının olması, doların yükselmesi, FED’in faiz artırımı Türkiye riskini yarı yarıya yükseltti.

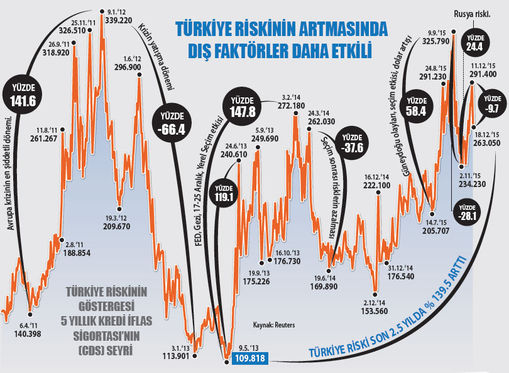

-Kredi iflas sigortası olan CDS’lerin fiyatı bu konuda iyi bir gösterge. Türkiye’nin 5 yıllık CDS’in fiyatı bu yıl yüzde 49 arttı. 18 Aralık’ta 263.050 olan Türkiye CDS’i buraya 9 Eylül’deki 325.790’lık tepeden geliyor.

-Son dönemdeki yüzde 9.7’lik risk azalması, FED faiz artışının gelişmekte olan ülkelere getirdiği rahatlamadan kaynaklandı. Ama sonuçta da faiz artırım süreci başladı ve yeni durumla karşı karşıyayız.

-Öngörülmeyen önemli durumlar ortaya çıkmazsa FED gelecek yıl faiz artışına devam edecek. Bu faiz artışından, dolar likiditesini ABD’ye çekebildiği ölçüde, Türkiye gibi gelişmekte olan ülkeler olumsuz etkilenecek.

-Bu yılki net bazda 9 milyar dolara varan sermaye çıkışının önemli nedeni de FED faizine hazırlıktı. Tabloyu böyle görürsek sermaye çıkışının en yakıcı aşamasını geçmiş olabiliriz. Ama aynı zamanda gelişen ülkelerdeki küresel sermaye tutarı da giderek azalıyor. Dolayısıyla daha küçük ölçekli çıkışlar olsa da, etkisi daha büyük olmaya aday gibi.

-Bunun için de ABD’nin artan faizine karşılık Türkiye’nin ne faiz verdiği ya da ne getiri vaat ettiği önemli olacak. Sermaye daha yüksek getiriyi buradan almaya devam ederse anavatanına dönmeyebilir. Bu açıdan Merkez Bankası’nın bu hafta olmasa da gelecek toplantılarda vereceği karar önemli olacak.

-Ancak iş sadece Merkez Bankası’nın omuzunda değil, Türkiye riskini artıran bütün siyasi, ekonomik ve dış politik gelişmelerde ve ilgili birimlerin sırtında da. İç ve dış politika ile ekonomi politikasında bu nedenle atılacak adımlar, gündeme getirilecek yapısal reformlar önemli. ABD’nin hamlesine bir karşılık verilmesi çok önemli, nereden verildiğinin şimdilik o kadar önemi yok.

RİSKLER OLDUKÇA KABARIK

1- Jeopolitik risk: Rusya ile siyasi gerginlik ve ekonomik ambargo, İran, Irak ve Suriye ile yaşanan sorunların devam etmesi en önemli risk gibi duruyor. Irak, Türkiye’nin Almanya’dan sonra ikinci büyük ihracat pazarı.

2- Terör riski: Terörün ve çatışmaların devamı ekonomik aktiviteyi vuruyor.

3- Turizmde kötüleşmenin devamı: Rusya’nın ambargosu bu yıldan etkili olmaya başladı. 2016 ise bu sektörde daha kötü geçmeye aday.

4- Faizi ayarlayamama riski: FED’in 2016’da 3-4 kez faizi artırması bekleniyor. Bu artırım ile gelişmekte olan ülkelerden sermaye çıkışının süreceği tahmin ediliyor. Türkiye dış kaynağa en çok ihtiyaç duyan ekonomi. Ama faizi yukarı yönlü ayarlamayı bir türlü zamanında yapamıyor. Siyasi otorite, TCMB’nin serbestçe karar vermesini fiilen elinden aldı. İzin verildiği ölçüde ve zamanda faiz artırabiliyor. Bu nedenle Merkez Bankası’nın kontrolünde olması gereken çekirdek enflasyon, manşet enflasyonun da üstüne çıktı. FED faiz artırım sürecinde de geç kalmalar halinde tersine sermaye hareketlerini ve kur zıplamalarını görürsek şaşırmamak gerekiyor.

5- Kredi notunun düşme riski: İki kuruluşa göre yatırım yapılabilir düzeyin tam sınırındayız. Para politikasında hatalar yapar, sermaye çıkışlarına seyirci kalırsak, kur zıplar ve rezerv azalır. Jeopolitik riskleri de dikkate alan reyting kuruluşları Türkiye’yi yatırım yapılabilir statünün altına düşürebilir.

6- Enflasyon riski: Para politikası hataları, asgari ücretin artırılması, sermaye hareketlerinin elimizde olmayan nedenlerle tersine dönmesinin kuru tetiklemesi gibi durumlarda enflasyonu çift haneli görebiliriz. Emtia fiyatlarında düşüşün durması ve yükselişin başlaması halinde enflasyonda işimiz ciddi zorlaşabilir.

2016'NIN FIRSATLARI

1- Bütçe açığının yıllardır en düşük düzeyine inmesi ve bu yıl çifte seçimle dahi bozulmaması en önemli avantajlardan biri. 2016 ve 2017’de durum pek değişmeyecek.

2- Bankacılık sektörü yıllardır kâr dağıtmıyor ve sermayesine ekliyor. Banka sermayedarları durumdan memnun değil ama bu durum bankaların güçlü yapısını koruyor, ekonomiye güveni besliyor.

3- TL’nin aşırı değerliliği son 2.5 yıldaki hızlı kur artışları ile önemli ölçüde töprülendi, hatta kayboldu. 2003’te 100 olan reel efektif döviz kuru henüz 95 düzeyinde ve 12 yılın öncesinde. Bu durum TL’nin değer kaybını sınırlıyor.

4- Bu yıl hisse senetlerinden ve devlet iç borçlanma senetlerinden 9 milyar dolarlık net yabancı sermaye çıkışı yaşandı. 2001 krizinden sonraki en büyük çıkış. 2008’de bile bunun yarısı bir çıkış olmuştu. Çıkışın bu ölçüye varması bu alanda biriken stresin bir ölçüde veya önemli ölçüde azaldığına işaret edebilir. Bu da önümüzdeki dönemde sermaye çıkışlarının vereceği rahatsızlığın boyutunu azaltabilir.

5- Hükümetin tek başına ve tecrübeli olması, hazırlık yapması reform kapasitesine işaret ediyor. Son olarak açıklanan Eylem Planı’nda ekonomi açısından önemli olacak 4 reform vardı. Bunu yenileri de izleyebilir.

6- Hangi niyetle olursa olsun AB sürecine yeniden dönülmesi de 2016’nın avantajlarından biri olmaya adaydır.

7- Enerji ve emtia fiyatlarının, düşüşünün azalmakla birlikte sürme ihtimali, jeopolitik risklerin bir aşamadan sonra azalmaya başlaması da fırsat olabilir.