Dolara rezerv müdahalesi

Döviz kurunda küresel piyasa gelişmeleri yanında içeride siyasi belirsizliklerin artmasıyla bıçak sırtı gidiş devam ediyor. Çifte negatif şokun etkisi şüphesiz mayısın ilk haftasında daha fazlaydı. Geçen hafta ise Türkiye piyasalarının nispeten sakinleştiğini ve dünyanın yörüngesine girmekte olduğunu söylemek mümkün.

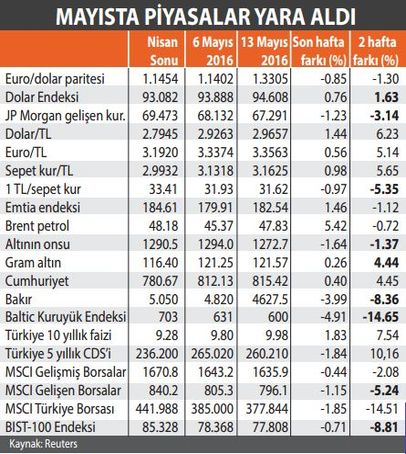

-Mayıs ayı finansal piyasa verileri bitişik tabloda yer alıyor. İlk haftadaki çok net negatif ayrışma, ikinci haftada yerini paralel gidişe bırakır gibi oldu. İkinci haftada doların güçlenmesi yüzde 0.76 iken, gelişen kurların kaybı yüzde 1.23’ü buldu. TL’nin sepet kura karşı kaybı ise yüzde 0.97’de kaldı. Yine gelişen borsalar yüzde 1.15 değer yitirirken, BİST yüzde 0.71 değer kaybetti. Faiz oranları ise kısmi artış eğiliminde.

-Mayısta dünyada “Sat ve git” eğiliminin kendini bir kez daha gösterdiğini söylemek mümkün. Dolar güçlenirken, Euro ve gelişen ülke paraları değer yitiriyor. Yüzde 1.63’lük dolar artışı karşısında gelişen ülke kurları yüzde 3.14 değer yitirdi. TL’nin son iki haftalık kaybı yüzde 5.35 ile akranlarının üzerinde. Bu ilk haftaki kayıptan ileri geliyor. Yine BİST’in kaybı yüzde 8.81 ile gelişen borsaların yüzde 5.24’lük düşüşünden fazla. Dolar artışı aynı zamanda altının hızını da kesti.

-Türkiye’yi negatif ayrıştıran, Başbakan değişimi süreci ile hükümet değişikliği ve sonbahara bir referandum ihtimalinin artması. Başbakan bu hafta belli olacak ve gelecek hafta da hükümet kurulacak. Yeni hükümetin AB ve reform çıpalarına ne ölçüde sarılacağı yeni dönemde piyasaların ve ekonominin kaderini belirleyecek. Normalde hükümetin kurulması ile tansiyonun düşmesi ve döviz kurlarının sakinleşmesi beklenir.

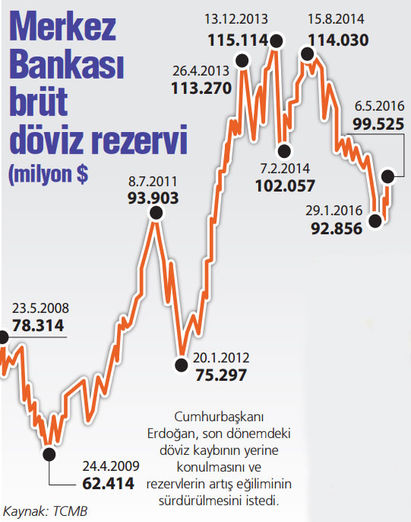

-Bu konuda Cumhurbaşkanlığı’ndan gelen işaretler de aynı yönde. Hatta Cumhurbaşkanı Erdoğan cuma günü “Merkez Bankası döviz rezervinin en az 150-165 milyar dolara ulaşması gerektiğini” söyledi. Grafikten görüldüğü gibi, rezerv 100 milyara çıktı. Yükselme eğilimi zaten var. Ancak bu artış eğilimi ile 150 milyarın üzerine çıkmak yıllar alır.

-150-165 milyar içinde altın rezervi dahil gibi. Böyleyse şu anki rezerv 120 milyar dolar. Bunun 150 milyara çıkması 30 milyarlık artışı gerektirir. Bu da dışarıdan sermaye akışının hızlandırılmasını, içeride TL’nin kaybının azaltılmasını, hatta TL’nin değerlenmesini gerekli kılar. Kısaca sıcak parayı çekecek politikalara dönüşü gerektirir. Amaçlanan tam bu mudur bilmiyorum ama net olan kur artışına karşı sözlü bir müdahalenin yapıldığıdır. Geçmişte de bunun bir örneğini görmüştük. Önümüzdeki dönemde bunun ne ölçüde hayata geçirileceğini de göreceğiz.

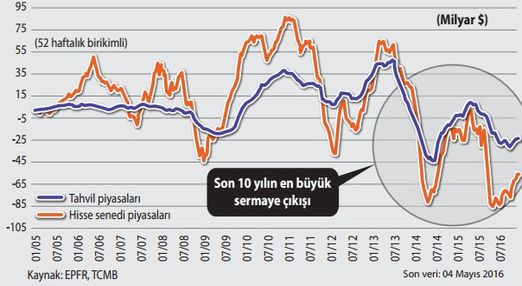

GELİŞMEKTE OLAN ÜLKELERE SERMAYE AKIMLARI

SERMAYE HAREKETLERİ ÇOK ETKİLİ

Döviz kurunun seyrinde sermaye hareketleri çok etkili. Yurtiçinde alıcılar ile satıcılar arasında bir türlü denge kuruluyor ama dışarıdan gelen sermaye ekstra etkisiyle bu dengeyi bozuyor. Yukarıdaki grafik gelişmekte olan ülkelere yönelik sermaye akımlarını gösteriyor. 2014 ve 2015’te bu piyasalardan tarihi büyüklükte sermaye çıktı. Bu çıkışlar küresel kriz düzeyini bile aştı. 2014’te 111 milyar dolar, 2015’te de 735 milyar dolar net bazda çıkış oldu. Bu yıl ise 448 milyar daha çıkacağı tahmin ediliyor. Grafiğin ucunun son dönemde yukarıya dönmesi, şubatmayıs arası sermaye akımlarının pozitif olmasından. Mayıs ile başlayan satışların devam etmesi eğilimi yeniden aşağıya döndürecek ve bizim gibi ülkelerden sermaye çıktığını ve para birimlerinin de genelde değer kaybettiğini göreceğiz. Böyle bir konjonktür aynı zamanda döviz rezervini artırmayı güçleştirir. Artışın en hızlı ve en kolay sağlanacağı dönem sermaye hareketlerinin güçlendiği dönemlerdir.

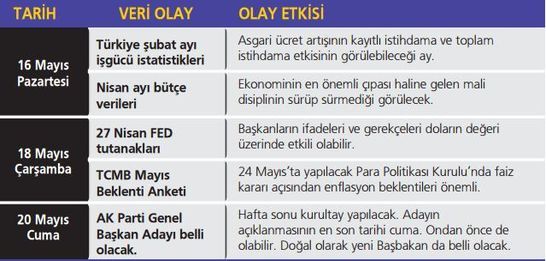

FİNANSAL RADAR

SONUÇ: “Yağ acı olunca pilav acı olur.” Türk Atasözü