16 Nisan'a kadar sallan yuvarlan

2016’da piyasaları etkileyen üç önemli olay 15 Temmuz darbe girişimi, 23 Eylül’de notun düşürülmesi ve Anayasa değişikliğiydi. Anayasa değişikliğine onay çıktı ve 16 Nisan referandum tarihi olarak resmileşti. Birden çok negatif gelişmeyi fiyatlayan ve atlatan piyasaların önünde artık tek önemli tarih var. Devamı sandıktan çıkacak sonuca, bu sonuca göre erken seçime gidilip gidilmeyeceğine, hükümette değişiklik yapılıp yapılmayacağına, ekonomide, siyasette ve dış politikada yeni açılım yapılıp yapılmayacağına bağlı. Ben erken genel seçime gidilmediği takdirde pozitif tarafta düşünenlerdenim. Seçime gidilirse de bunun yeni bir test olacağını ve kasım ayına kadar zaman kaybına yol açacağını düşünüyorum.

- Önümüzdeki iki aylık sürecin piyasalar açısından nasıl geçeceği ilk önce küresel gelişmelere bağlı. Ülkeye sermaye girdiğinde kur ve faiz düşüyor, borsa yükseliyor. Bankaların kredi verme imkânları genişliyor. Sermaye çıkınca da tersi gelişmeler gündeme geliyor. İç veya jeopolitik nedenlerden dolayı zaman zaman Türkiye’nin riski yükseliyor. Buna uygun fiyatlamalar gerçekleşince de yeni dengeler kuruluyor. Bu dengeler yabancılara yeniden cazip gelebiliyor. Tıpkı içinde bulunduğumuz ortamda olduğu gibi.

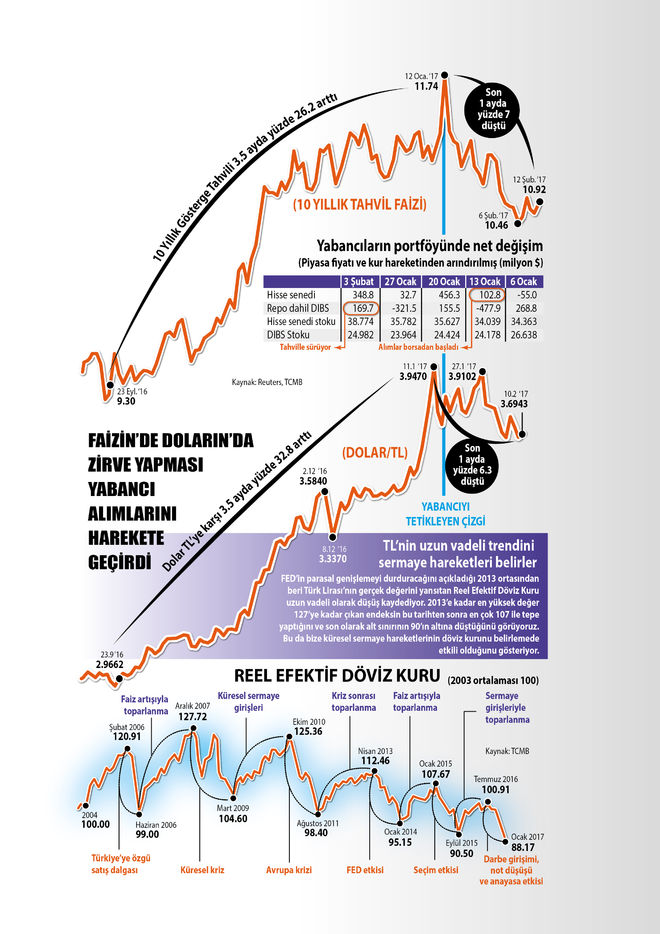

- Kur son 3.5 ayda yüzde 33 yükseldi. Buna bağlı TL değer kaybetti ve Reel Efektif Döviz Kuru da ocak ayında 88.17 ile 2003 sonrasının en düşük düzeyine indi. TL’nin reel anlamda rekor düzeyde değer yitirmesine faiz artışı da eklendi. Yabancıların yoğun olduğu 10 yıllık tahvil faizi 12 Ocak’ta yüzde 11.74 ile son 5 yılın en yükseğine çıktı. Son bir ayda ise geriliyor. Çünkü faiz tavanda, TL tabanda iken, Türkiye varlıklarına yatırım yapmak yabancılar için yeniden cazip hale geldi. Son bir aylık eğilimler de haklı ve kârlı çıktıklarını gösteriyor. Borsanın yukarıya dönüşü de yabancıların Türkiye’ye giriş tarihleriyle aynı.

- Küresel risk alma iştahı devam ediyor. ABD’nin yeni yönetimi değerli dolar istemiyor. FED’den gelen sinyaller de buna uyum yönünde. Bu nedenle faizler biraz aşağıya geldi. Bu arada ABD’nin iki üç haftaya olağanüstü vergi indirimlerini içeren bir paket açıklayacağı beklentisi borsalara alım getirdi. Küresel piyasa eğilimleri Türkiye’yi destekler nitelikte.

- Dolar dış gelişmelerin yanında içeride Merkez Bankası’nın parasal sıkılaştırmasının da etkisiyle denetim altında. Geçen hafta da Başkan Murat Çetinkaya’nın “Enflasyon düşünceye kadar sıkılaştırmayı sürdürüceğini vaat etmesi” kur üzerinde etkili oldu. Enflasyonda düşüşe ise daha var. Dolayısıyla para politikasında sıkılaşmanın sürdürülmesi gerekiyor. Dengelerin yeniden bozulabileceği, siyasi tercihlerin ve yol ayrımının yeniden yapılabileceği Anayasa değişikliğinin kabul edilmesine kadar en azından.

- Bu tarihe kadar siyasi otoritenin kurda yeni sıçrama istemediğini varsaymamız gerekir. Ne de olsa iktidarın geleceği açısından son derece kritik referandum öncesindeyiz.Siyasetçiler seçim meydanlarına çıkıyor. Kur artışı büyük bir kesimde ciddi rahatsızlıklar yarattı. Seçim öncesinde böyle negatif bir şok yemeyi hükümet elbette istemez. Kurun seçim öncesinde kontrollü gidebileceğini tahmin etmemizin en önemli nedeni de bu.

- Yurtiçinde referandum sonuçlarını da piyasalar kendi çıkarları yönünde fiyatlıyor. Piyasaların çıkarı da kurulu düzenin devam etmesi, iktidarın değişmemesi veya yeni bir genel seçime yol açılmaması yönünde. Bunun için en yakın ihtimal olan “Evet”e oynuyorlar. Hayır oylarının baskın çıkacağına dair inandırıcı ve ısrarcı anketler açıklanırsa durum elbette değişir. Ancak bu tür anketlerin tam seçime birkaç gün kala açıklandığını biliyoruz. Yani piyasaların kanaatinde 16 Nisan’a kadar önemli bir değişiklik olmayabilir.

- O zamana kadar da mevcut eğilimler aşağı yukarı kendini devam ettirebilir. Bu nedenle 16 Nisan’a kadar “sen sağ ben selamet” diyoruz. Son bir aydaki gelişmeler bize ‘fiyatlar uygun düzeye gelince yerli almazsa gelip yabancılar alır’ın gerçekleştiğini gösteriyor.

TL’nin uzun vadeli trendini sermaye hareketleri belirler

FED’in parasal genislemeyi durduracagını açıkladıgı 2013 ortasından beri Türk Lirası’nın gerçek degerini yansıtan Reel Efektif Döviz Kuru uzun vadeli olarak düsüs kaydediyor. 2013’e kadar en yüksek deger 127’ye kadar çıkan endeksin bu tarihten sonra en çok 107 ile tepe yaptıgını ve son olarak alt sınırının 90’ın altına düstügünü görüyoruz. Bu da bize küresel sermaye hareketlerinin döviz kurunu belirlemede etkili oldugunu gösteriyor.

SONUÇ: “Çanakta balın olsun, sinek Bağdat’tan gelir.” Türk atasözü