DEĞİRMENE SU HAZIR

Kaza bela yoksa küresel sermaye akışı sürecek

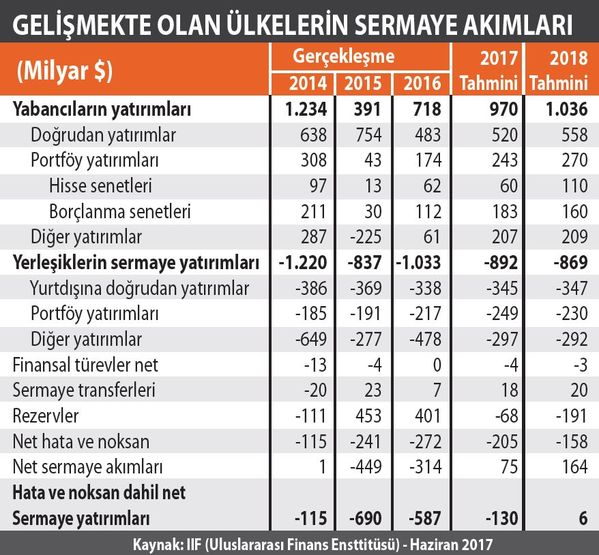

Yabancıların gelişmekte olan ülkelere sermaye yatırımları bu yıl 970 milyar dolar, gelecek yıl ise 1 trilyon 36 milyar dolar olacak. Bunun 558 milyar doları doğrudan yatırımlardan, 270 milyarı da portföy yatırımlarından oluşacak

ABD Başkanı Donald Trump’ın koltuğu sallandıkça FED para politikası sıkılaştırmayı öteliyor ve dolar değer kaybediyor. Dolar Endeksi geçtiğimiz hafta 93.152 ile son 1.5 yılın en düşüğüne indi. Karşılığında da Euro dolar paritesi son 2.5 yılın en yükseği olan 1.1776’ya çıktı. Gelişen ülke kurları da iki yılın ardından yeniden 70 binin üzerini gördü.

- Doların değer kaybettiği bir ortam küresel likiditeyi ve risk iştahını destekliyor. Buna paralel küresel sermaye akımları güçlü seyrediyor. Böyle bir küresel ortamdan en çok yararlanacak ekonomilerden biri de Türkiye. Çünkü yıllık dış finansman ihtiyacı 200 milyar doların biraz üzerinde. Küresel ortamın uygun olması her şeyden önce yıllık dış finansman ihtiyacının uygun koşullarla daha düşük faizlerle ve rahat bir şekilde çevrilmesi demek.

- Dış finansman ihtiyacı içinde 35-40 milyar dolarlık cari açık finansmanı da var. Büyüme cari açıksız olmuyor. Büyümeyle birlikte ithalat da artınca döviz kazancımız ithalata yetişemiyor. Dışarıdan sermaye girişi arttıkça içeride kredi koşulları o derece iyi oluyor ve bu da büyümeye yansıyor.

SERMAYE AKIŞI SÜRECEK

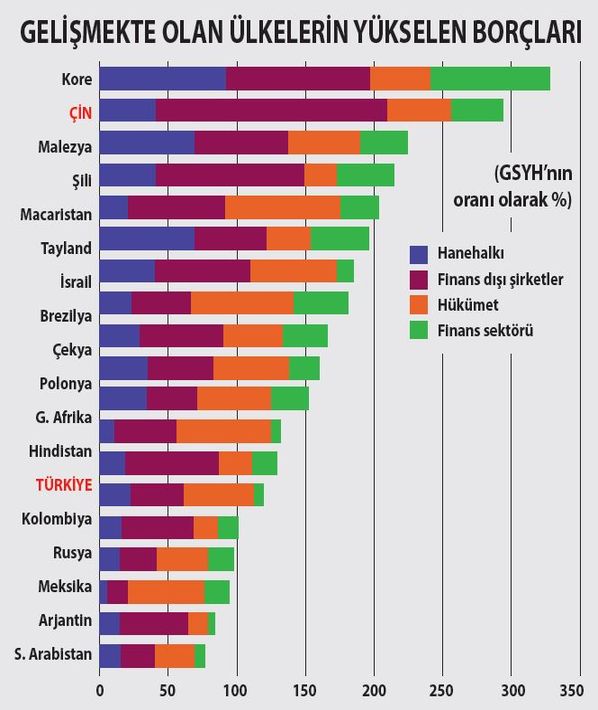

- Küresel piyasaların nasıl seyredeceğinin Türkiye için asıl önemi de, dışarıdan gelecek finansal kaynağın önünü kesip kesemeyeceğinde yatıyor. Hatta bu, hayati derecede önemli. Çünkü Türkiye düzenli olarak ve ortalama bazda en çok cari açık veren gelişmekte olan ekonomi. Cari açık finanse edilemediğinde ise durumun ne olduğunu biliyoruz, büyüme duruyor ya da ekonomi krize giriyor.

- Eğer bu yıl ve gelecek yıl küresel piyasalarda bir kaza bela olmazsa konjonktür Türkiye’den yana olmaya devam edecek. Dış borçlanmaları ve sermaye yatırımlarını izleyen Uluslararası Finans Enstitüsü IIF’in verilerine göre, iyileşme devam edecek. Bitişikte yer alan verilerden izlenebileceği gibi, gelişmekte olan ülkelere yönelik küresel sermaye yatırımları net hata ve noksan kaleminin de dahil edildiği bir hesaplamayla bu yıl pozitife dönüyor. Son üç yıldır ve bu yılla dördüncü yıldır negatif olacak net bazdaki sermaye yatırımları, yerleşiklerin çıkışlarının hız kesmesi yanında yabancıların yatırım artışları ile düzelecek.

- Yabancılar gelişmekte olan ülkelere gelecek yıl 66 milyar dolar artırımla toplam 1 trilyon 36 milyar dolar yatırım yapacaklar. Bunun 558 milyar doları doğrudan yatırımlardan oluşacak. Portföy yatırımları ise 270 milyar, diğer yatırımlar da 209 milyar dolar olacak.

- Türkiye yatırımları daha çok kısa vadeli portföy yatırımları olarak çekiyor. Doğrudan sermaye yatırımları ise 10 milyar doların biraz üzerinde seyrediyor. Ancak son yıllarda giderek de azalıyor. Türkiye’nin yapması gereken asıl iş de burada zaten.

PİYASALAR DOLARLA, DOLAR TRUMP’LA, EURO DOLARLA DANS EDİYOR

Küresel krizin üzerinden 10 yıl geçti. Temmuz 2007’nin son haftası kırılma haftasıdır. Mart 2009’dan başlayan toparlanma ise Avrupa krizi, FED’in parasal genişlemeyi durdurması ile kesintilere uğrasa da, halen devam ediyor.

Bu toparlanma döneminde borsaların dolar bazında 2 kat artması, tahvil faizlerinin en düşük düzeye gerilemesi, emlak fiyatlarının sürekli artması balon tartışmasını gündeme getirdi. Fiyatların şiştiği, balonların meydana geldiği kesin. Özellikle Ocak 2016’dan bu yana gelişmiş borsaların yüzde 40, gelişmekte olan borsaların yüzde 55 artması güçlü bir kâr realizasyonunu en çok destekleyen faktör.

YOLLAR AYRILDI

- Türkiye borsası ise son 8.5 yıllık toparlanmasında dolar bazında yüzde 123 prim yaptı. Aynı dönemde gelişmekte olan borsaların ortalama artışı yüzde 138. Ocak 2016’dan bu yana yaptığı değer artışı yüzde 33 ile yine gelişmekte olan borsaların gerisinde. Gelişmiş borsaların 8.5 yıllık primi yüzde 194’ü buluyor.

- Yani bir şişme varsa daha çok gelişmiş piyasalarda olması gerekir. Gelişmekte olan piyasalar düzeltmelerini asıl 2011’de yaptılar ve orada çıktıkları düzeyin hâlâ altındalar. Gelişmekte olan borsalar MSCI endeksiyle kriz öncesinde vardıkları rekor düzeyin yüzde 26 altında işlem görüyor.

- Gelişmiş borsalar ise kriz öncesi tarihi rekorlarının yüzde 19 üstüne çıktı. Normalde bir kâr realizasyonu olacaksa bunun gelişmekte olan piyasalardan ziyade gelişmiş piyasalardan başlaması gerekir.

- Ancak öyle olmayabilir. Tıpkı geçmişte olduğu gibi. Gelişmiş piyasaların aktörleri aynı zamanda gelişmekte olan piyasaların büyük oyuncuları. İşe buradan başlamaları daha muhtemeldir.

- Kâr satışlarının ya da herhangi bir olayın tetikleyeceği büyük düzeltme hareketinin ne zaman ve nasıl başlayacağı ise dünyanın içinde bulunduğu ortama, gelişmelere ve piyasa aktörlerine bağlı.

EYLÜL KARAR AYI

- Küresel likiditenin en önemli destekleyicisi konumundaki FED enflasyondaki düşüşün geçici olmadığını kabul etti. Yani faiz artırımları daha yavaşlayacak. Yılın geri kalanı için bir faiz artırımı söz konusu idi, şimdi belki o da yapılmayacak.

- FED’in piyasaya sürdüğü likiditenin geri çekilmesi ise yürürlükte. Konunun ele alınması eylül ayındaki toplantıya kaldı.

- Dünyanın ikinci büyük merkez bankası ECB de, eylüldeki toplantısında FED’in 2013’te yaptığı gibi, parasal genişlemeyi azaltmayı ele alacak. Faiz artırımları ise parasal azaltımın başlamasından sonra gündeme gelecek.

KARŞILIKLI BAĞIMLILIK

- ABD’de Başkan Trump’ın siyasi geleceğinin giderek belirsizleşmesi ve icraat yapamaz duruma düşmesi FED’in para politikasını sıkılaştırmasını geciktirici etki yapacak. Bu da doları zayıflatıyor.

- Doların değer yitirmesi ise en başta Euro’yu değerlendiriyor. İstenmeyen bir değer artışı karşısında Avrupa Merkez Bankası atmayı tasarladığı adımlardan, Euro’yu daha değerlendirecek olmasından dolayı, imtina edebilir. Yani FED ve ECB’nin adımları hiç olmadığı kadar birbirini etkileyecek. Bağımlı taraf daha çok ECB ve bu durum atacağı adımları ötelemesiyle sonuçlanabilir.

- ECB, FED’e bağlı olarak gecikecekse FED de Trump’ın durumuna bağlı. Başkan’ın siyasi geleceğinin belirsizliği ne kadar sürecek ve nasıl sonuçlanacaksa FED de buna göre para politikasını belirleyecek. Küresel piyasaların durumu dönüp dolaşıp Trump’ın siyasi geleceğine takılıp kaldı.

SONUÇ: “İnsan neresinden ağrı duyarsa elini oraya koyar “

Hollanda sözü