Dolarizasyonun iki yüzü

Uluslararası Finans Enstitüsü IIF Global Borç Monitörü'nü yayımladı. Dünyada 19.5 trilyon dolar beklenen toplam borç artışı 2020 yılında 24.1 trilyon dolar oldu. Borç tutarı 257.4 trilyon dolardan bir yılda yüzde 9.3 artışla 281.5 trilyon dolara yükseldi.

Borçları beklenmedik hızla artıran etken ise hükümetlerin pandemi paketleri ve harcamalarıydı. Zaten 24.1 trilyonluk borç artışının yarısını, 12.2 trilyon dolarını hükümetler yaptı. Borç artışı toplamda yüzde 9.3 iken hükümetlerde yüzde 17.4’e çıktı. Reel sektörün borç artışı da yüzde 7.1 ile ikinci sarada geldi.

PANDEMİ YÜKÜ KÜRESEL KRİZİN İKİ KATI

-Toplam borçların dünya hasılasına oranı ise 35 puan yükselerek yüzde 355’e yükseldi. Oranın 2008-2009 küresel krizindeki artışı 15 puandı. Dolayısıyla pandeminin küresel ekonomiye etkisi 2008’in iki katından fazla.

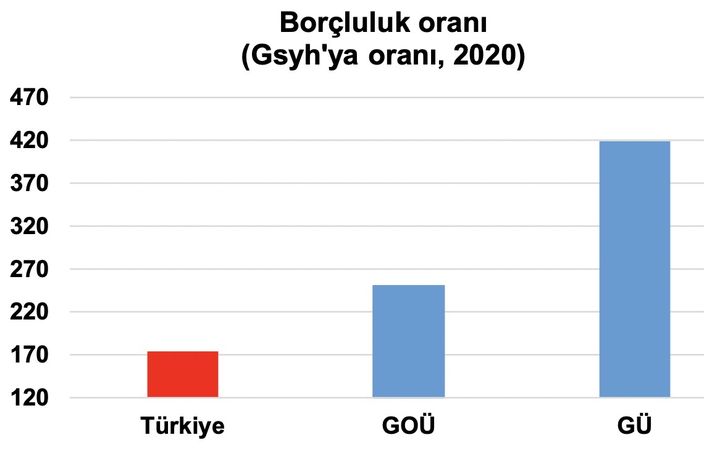

-En çok artış 20.9 trilyon dolar ve yüzde 11.4 ile gelişmiş ülkeler oldu. Gelişmiş ülkelerin milli gelirlerine göre borçluluk oranları yüzde 380’den yüzde 420’ye çıktı.

-Gelişmekte olan ülkelerin borçlarında ise 3.1 trilyon dolarlık ve yüzde 4.1’lik artış meydana geldi. Bu ülke grubu borçlarının milli gelirlerine oranı yüzde 224 düzeyinde.

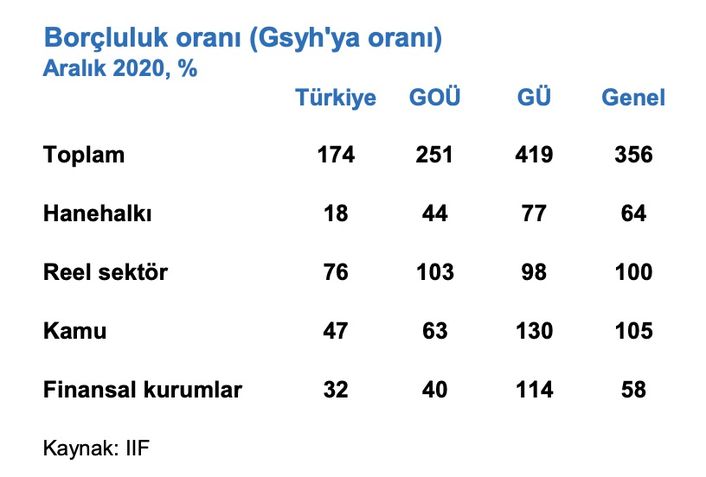

-Türkiye’nin borçluluğu ise GSYH’ya yüzde 174 oranı ile gelişmekte olan ülkelerin altında. Türkiye’ye ilişkin iki gelişme dikkat çekici.

-Bunlardan biri reel sektörün borçları giderek artırması ama son iki yılda borç artıran kesime kamu da eklendi.

-İkincisi TL ile borçlanma oranı düşerken dövizle borçlanma eğilimi artıyor. Bu eğilim daha çok kamu kesiminde kendini gösteriyor. Reel sektör ise geçmişten beri daha yüksek bir döviz borçluluğu ile geliyor zaten.

-Reel sektörün borcu GSYH’nın yüzde 76’sı kadar. Bunun yüzde 41’i Türk Lirası bazında, yüzde 33’ü döviz bazında. Döviz içinde euronun payı yüzde 18 ile dolar borçlanmasının 3 puan üstünde.

REEL SEKTÖR İLE KAMU ÖNDE

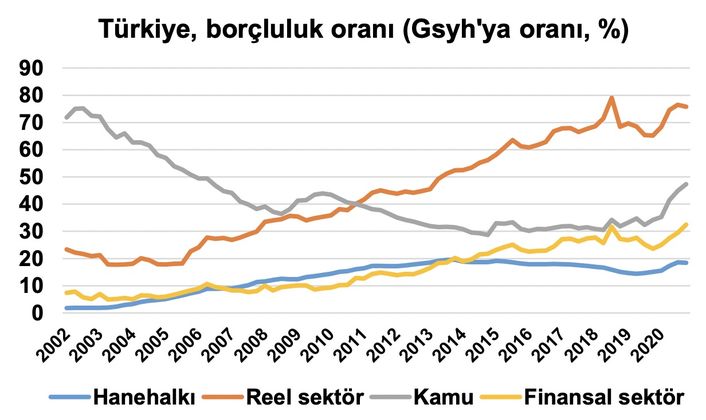

-Bitişikte yer alan grafikten görülebileceği gibi Türkiye’de borcun büyük kısmı 2008 küresel kriz sonrasında gerçekleşti. Faiz oranlarının düşmesi ve bol likidite borçlanmayı moda yaptı. 2007 sonunda reel sektörün borcu milli gelirin yüzde 29.9’u düzeyindeyken, 13 yılda 46 puan artarak GSYH’nın yüzde 76’sına çıktı.

-Kamu kesiminin borcu 2019 yılında yüzde 32.5 düzeyindeydi, bir yılda yüzde 45’e yükseldi. Bunda da pandeminin etkisi büyük. Gerçi bu oran gelişmekte olan diğer ülkelerle karşılaştırmada düşük ve makul bir oran.

-Ancak kamu kesiminin yerel parayla borçlarının oranı yüzde 21 ile toplam borcunun yarısından daha azı iken, dövizli borçlanmaları GSYH’nın yüzde 24’ünü buluyor. Bunun yüzde 7’si Euro ve yüzde 17’si dolarla.

-Kamunun dış borçlanması normal seyrederken son yıllarda iç borçlanmanın döviz ve dövize endeksli yapılması oranı yükseltti.

-Finansal kesim de küresel kriz sonrasında dış borçlanmasını hızla artırdı. 2007 sonunda GSYH’ya oranı yüzde 10 iken 2020 sonunda yüzde 32.5 düzeyine yükseldi.

-Hanehalkı borçluluğu da uzun vadede yükseliyor. 2007 sonunda yüzde 11.7 olan borçluluk 2020 sonunda yüzde 18.4’e çıktı.

KARŞIMIZDA YİNE ENFLASYON VAR

-Borçlulukta uluslararası karşılaştırmalara göre yerimiz iyi ama kötü olan döviz borcunun fazlalığı ve buna paralel yerli para cinsinden borçlanmanın azlığıdır. Yani sadece mevduat ve tasarruflar değil aynı zamanda borçlar da dolarize olmuştur.

-Üstelik işin içinde Hazine ve devlet de var. Dolar borçlanmasının tek iyi yanı bireylere yasak olmasıdır.

-Döviz borçlanmasının Türkiye’de yüksek oluşunun nedenlerinden biri enflasyondan dolayı TL faizlerin yüksekliğidir.

-Yine yüksek enflasyondan dolayı TL kredilerin vadesi çok kısadır. Kredilerin ortalama vadesi 15 civarındadır.

-Döviz kredilerinin yaygınlığının bir nedeni de, döviz kurlarının düşük seyretmesinden yani maliyetinin başlangıçta düşük gözükmesindendir. Ancak döviz kredisi alanlar, alırken olmasa da, vade içinde bir veya iki kez kur artışına yakalanıyorlar. Bu da dövizle kredinin maliyetini göründüğünden daha yukarılara taşıyor. Özellikle de döviz kredilerinin vadesinin uzun olduğu da dikkate alındığında.

-Üçüncü neden de TL aracılık maliyetinin yüksekliğidir. Bu da yüksek enflasyonist dönemden kalma vergilerden kaynaklanıyor.

ÖNCE PARANIN İSTİKRARI

-Yüksek enflasyondan korunmak için tasarruf sahiplerinin dövize yönelmesi dolarizasyonun bir yüzüdür. Bankalardaki mevduatın yaklaşık yarısı bu nedenle dolarladır. Bunun uzun vadeli gerçek çözümü de düşük enflasyondur.

-Sadece tasarruflarda değil, borçlanma ve finansal piyasaların istikrarında da, düşük enflasyon ve yerli paranın istikrarı gerekiyor. İstikrarın başında da fiyat istikrarı yani düşük tek haneli enflasyon geliyor. Burada da dolarizasyonun borçlanma tarafındaki ikinci yüzünü görüyoruz.

-Borç dolarizasyonunun bu ölçüde kabarması yüksek enflasyonu düşük kur yoluyla arkadan dolaşma isteğinden kaynaklanıyor. Bu, kısa vadede mümkün olsa da uzun vadede mümkün değildir. Vadenin bir aşamasında devalüasyon geliyor ve bedel ödeniyor.

-Yüksek enflasyondan kaçınmanın sonuçlarından birini de çarpık borçlanma yapısında görüyoruz.