Para ve konutun getirisi niye bu kadar büyük?

Dün 2010 yılından itibaren toplam finansal getirilere yer vermiştik. 2010 başının baz olarak alınmasında herhalde Konut Fiyat Endeksi’nin o tarihten beri yayımlanmaya başlanmasının etkisi olsa gerek. Konumuz konutların değeri ile faizlerin getirisi arasındaki makasın açılması.

-Faizler ile konut fiyatları arasında çok güçlü bir ters korelasyon olduğunu biliyoruz. Rakam da vermek mümkün. Bir süre önce TCMB uzmanlarının araştırması yayımlandı. Faiz oranlarındaki bir birimlik değişmenin konut fiyatlarında 2.1 birimlik değişim yarattığını hesapladılar.

-2019’un ikinci yarısında başlayan ve 2020’nin ilk yarısında süren faiz düşüşlerinde konut kredi faizleri yüzde 22’den yüzde 9’a indi. 13 puanlık düşüşe karşılık konut fiyatlarında yüzde 30, hatta onun da üzerinde artış meydana geldi.

-İlk el konut stokunun önemli bir miktarı bu arada eritildi. Böylece faiz düşüşünün en çok yaradığı kesimlerden biri, yaptıkları konutları satamayan müteahhitler oldu.

KONUTLARI KİMLER ALDI?

-Alıcılar ise bankadan kredi kullanacak kadar peşinatı olan kişilerdi. Bunlar genelde ikinci, üçüncü konutu hatta daha fazlasını alan yüksek gelirli veya orta üstü gelire sahip kesimdi. Bir yerde konutun hem değer artışından hem de kira gelirinden yararlanmak isteyenlerin finansal bir yatırımıydı.

-Bu kesim hem faizlerin düştüğü hem konut fiyatlarının şişmediği bir dönemi iyi değerlendirdi. Ama olan da oldu, bir ayda konut fiyatlarının yüzde 6.6 arttığını dahi gördük.

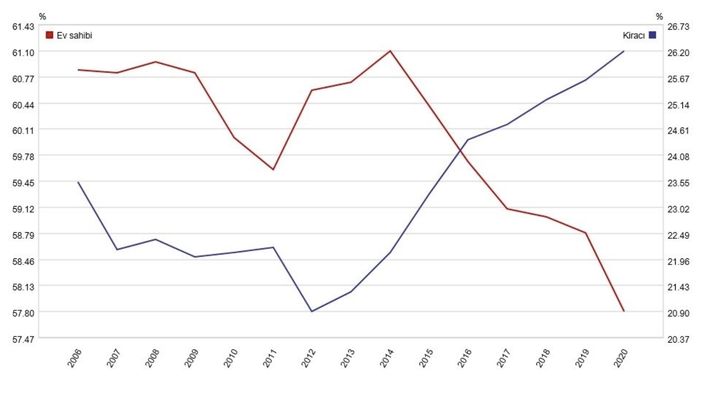

-Düşen faiz oranlarıyla konut alanların çoğunun oturmak değil, kiraya verme amaçlı olduğunu Türkiye’de konut sahiplik oranının düşmesinden çıkartıyoruz. Konut satışları artarken, hatta aylık ve yıllık bazda satış rekoru kırarken, konut sahiplik oranı aynı şekilde artmadı, hatta 2000’li yılların en düşük oranına geriledi.

-TÜİK verilerine göre ve bitişikte yer alan grafikten izlenebileceği gibi, uzun yıllar ortalama yüzde 59-61 bandında seyreden hanehalkı konut sahipliği 2020 itibariyle yüzde 57.80’e geriledi. Oran zaten yüksek değildi, dünyadaki sıralamamız 40 ve üstünde seyrediyor. Avrupa’nın ortalamasının da 10 puan gerisindeyiz. Son geldiğimiz yer ise daha düşük bir konut sahipliği.

-Konut satışları rekorda ama konut sahipliğinin dipte olması, alıcıların ikinci, üçüncü evini aldığını gösterir.

KİRACILARDA REKOR ARTIŞ NEYİN NESİ?

-Alınan bu evler kiraya veriliyor ve verilecek. Buna paralel zaten kiracı hane halkının oranı da yükseldi. Uzun yıllar yüzde 20-24 arasında seyreden kiracı oranı 2020 yılında yüzde 26.1’e yükseldi. Kiracı oranında da bir rekor ortaya çıktı.

-Hem konut satışı rekorda, hem kiracıların sayısı ve oranı rekorda, hem de konut fiyatları rekorda. O halde şeytan bunun neresinde?

-İkamet etmek amacıyla konut almayı planlayanlar ise yeterince hızlı davranamadı. Konut fiyatlarının ivmelenmediği ve faizlerin düşük olduğu geçen yılın ilk aylarındaki fırsat penceresini kaçırdılar. Hem negatif faizden kaçanların talebi hem de düşük faizli kredilerden yararlanmak isteyenlerin hücumuyla konut fiyatları hızlı yükseldi.

-Nitekim geçen yılın mayıs ayında konut fiyatları yüzde 6.6 sıçradı. Son bir yıllık artışı Nisan 2021’de yüzde 32.4’e kadar çıktı ve mayıs itibariyle yıllık artışı yüzde 29.1 oldu. Konut fiyatları dünyada da, düşük faizlerden ve bol paradan dolayı artıyor. Ama bizdeki kadar değil, Türkiye bu konuda dünya lideri.

-Fiyatlardaki hızlı yükseliş konuta finansal erişimi zorlaştırdı. İkamet amaçlı potansiyel konut alıcıları geri çekildi. Kiracı sayısındaki artış buradan kaynaklandı.

KONUT İLE MEVDUATIN FARKI

-Şimdiye kadar karlı çıkanlar ise negatif faizden kaçanlar ve konuta yatırım yapanlar oldu. Dün yayımladığımız tabloda vardı, 2010 başından beri geçen 11 yıl 5 aylık dönemde bankadaki TL vadeli mevduatın getirisi yüzde 214 olarak gerçekleşti. Aynı dönemin tüketici enflasyonu yüzde 208.5 ile faiz getirisini yakaladı ve reel kazancını sıfırladı. Fiyat artışı yanında yıllık yüzde 5 kira ile konutun toplam getirisi ise yüzde 393 oldu.

-Aynı dönemde parayı bankalara mevduat olarak yatıranlar herhangi bir reel bir kazanç elde edemedi. Ama aynı parayı bankadan kredi olarak kullanan ve konut satın alanların belirtilen dönemdeki reel kazancı yüzde 60’a vardı. Son yıllardaki konut kredilerindeki asıl artışın da kamu bankalarından geldiğini belirtelim.

-Hesap geçmişe ait ve konut değerinin yüzde 5’i düzeyinde kira geliri varsayımına dayanıyor. Bu da kira/fiyat çarpanının Türkiye ortalamasında 20 yıl alındığını gösterir bize.

FİYAT-KİRA MAKASI BÜYÜYOR

-Son yıllarda ve özellikle son bir yılda kira artışlarının konut fiyat artışlarına uyumlu seyrettiğini söylemek güç. Yüzde 30’luk fiyat artışına karşılık kiralardaki yıllık artış oranı yüzde 10’un altında. Doğal olarak da konut fiyatları ile kiralar arasındaki makas da giderek büyüyor. Bu durum önümüzdeki yıllarda kiralar üzerinde yükseltici baskı yaratabilir.

-Ancak kira artışının gerçekleşmesi, ödeme gücü olan gelir ve servet sahibi hanehalkı sayısının artmasına bağlı. Ekonomi ortalamada yüzde 5’in üzerinde büyüyecek ki, karlar ve ücretler artsın, işsizlik azalsın. Bütün bunların sonucunda hanehalkının refahı ve geliri artsın ki, harcamaları içinde kiranın payı düşmesin.

-Dahası ikamet amacıyla ilk konutunu satın almak isteyen hanehalkının ekonomik gücü, geliri olsun.

-Konut piyasasındaki arz ve fiyatlar ile ekonominin durumu ve toplumun katmanları arasında ciddi dengesizlikler oluştuğunu söylemek mümkün. Dengesizliğin en önemli nedeni suni bir biçimde belirlenen faiz oranlarıdır.

-Düşük faiz oranları sanıldığı gibi konut sahipliğini artırmıyor, fiyat yükselişlerine yol açarak azaltıyor bile. Konutlar giderek geliri yüksek kesimin elinde toplanıyor. Hem krediler hem de düşük vergiler yoluyla gelir dağılımını da bozuyor. Bunun negatif sonuçlarını önümüzdeki yıllarda daha şiddetli yaşayabiliriz.