Kur koruması var, enflasyon koruması niye yok?

Kur korumalı vadeli TL mevduatı, dolar kurunun 20 Aralık’ta 18.36 düzeyinden % 44 düşürülmesinde, sonra da 13.5 TL civarında istikrara kavuşturulmasında kritik bir rol oynadı. Operasyon kamu kesiminin döviz satışlarıyla da desteklendi.

20 Aralık öncesindeki 4 aylık dönemde dolar kuru TL karşısında %121.5 gibi çok yüksek oranda artmıştı. Enflasyon yükselir ve dünyada faiz oranları artarken, Türkiye’de Merkez Bankası’nın eylül ayından itibaren politika faizlerini 5 puan düşürmesi kur artışının temel nedenini oluşturdu.

Son geldiğimiz aşamada yıllık enflasyon %48.69 düzeyinde ve daha yukarı çıkması bekleniyor. Politika faizi de %14’e indi ve daha da düşürülebilir.

SADECE KUR DEĞİL ENFLASYON RİSKİ DE VAR

➔ Faizlerin enflasyondan ve dünyadan bağımsız şekilde düşürülmesinin en önemli etkisi kuru sıçratması ve enflasyonu yükseltmesi ise diğer etkisi faizleri negatif hale getirmesidir.

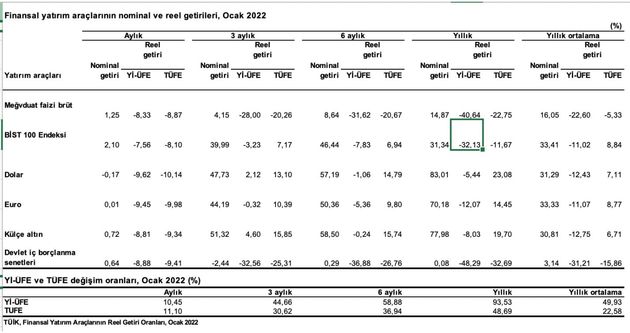

➔ Ocak ayı tüm finansal yatırım araçları yüksek oranlarda zarar ettirdi. Aylık ortalama değerler üzerinden TÜİK’in hesaplamaları 6 yatırım aracının enflasyondan arındırılmış reel getirilerinin %7.5-10 arasında zarara uğrattığını gösteriyor.

➔ Aylık vade dışında duruma son bir yıllık bazda bakarsak TL enstrümanlar yine yüksek oranlı zarar yazdı. Zarar oranı %11.7 ile 32.7 arasında değişiyor.

➔ Mevduat faizlerinin reel kaybı %22.75 düzeyine varıyor. Yani ana paranın dörtte bire yakını bir yılda kayboldu, alım gücü düştü. Böyle derin negatif faizler daha önce 2018’de ve 2001 krizi sırasında görülmüştü. Ancak ilk kez bu kadar uzun sürüyor.

➔ İşte 20 Aralık öncesi kur sıçraması karşısında tasarruf sahiplerinin büyük stresi bundandı. Kur artışı ve kur artışının yol açacağı enflasyon artışı altında ezilmek istemeyenler alternatif aradı. Geç kalanlar da riski yaşadı.

➔ Kur korumalı TL mevduat hesabı ise kur artışlarından korunmak için TL mevduatlarından dövize geçilmesini gereksiz kıldı.

KURUN SEYRİ NE OLUR?

➔ Son olarak Hazine ve Maliye Bakanı Nureddin Nebati’nin açıklamasına göre kur korumalı mevduata geçiş 312 milyar liraya yükseldi. Toplamda 20 milyar doları aşkın bir mevduat.

➔ Ancak tasarruf sahiplerinin sorunu kur koruması ile bitmedi. Yukarıda da belirttik, mevduat sahipleri asıl kaybı yükselen enflasyondan görüyor. Gelirleri, giderleri, tasarrufları büyük ölçüde TL ile ve Türkiye’de yaşıyorlar.

➔ Aralık ayına göre dolar kurunun ocak ayında artışı yok. Ortalama dolar/TL kuru aralıkta 13.53 iken, ocak ayında 13.52 oldu, sadece 1 kuruş oynadı. Şubat ayının ilk 8 gününde de 13.51 düzeyine indi. Yani 1 kuruş daha azaldı.

➔ Reuters Hazine ve Maliye Bakanı Nureddin Nebati'nin Londra’da yatırımcılara "döviz kurunu sabit tutma, enflasyonu tek haneli rakamlara indirme ve ülkeyi dolarizasyondan uzak tutma taahhüdü verdiğini" haber yaptı.

KKM’LERDE SADECE FAİZLE YETİNEBİLİR

➔ Bu haberin doğruluğu veya yanlışlığını önemli değil. Zaten kamu kesiminin dövizdeki yükselişi durdurmak için kur korumalı mevduat uygulamasını başlattığını biliyoruz.

➔ Faiz getirisi üzerindeki kur artışı kadar ödemeyi Merkez Bankası ile Hazine yapacak. Bu durum tasarruf sahiplerinin kur artışı konusunda devletle iddiaya girdiğini ve çıkacak sonuca göre devletten tahsilat yapacaklarını gösteriyor.

➔ Böyle bir iddiayı kazanabilirler mi? Kısa vadede zor ama iş uzatılırsa pekala olabilir de.

➔ İlk kur korumalı mevduatların vadesi mart sonu nisan başı gibi dolacak. Kurun seyri yatay devam edecek, dolar veya Euro artmayacaksa tasarruf sahipleri % 17’lik mevduat faizinin 3 aya denk düşen %4.25 getirisiyle yetinecekler.

➔ Ocak enflasyonu zaten %11.1 arttı. Şubat ve martı buna eklersek zararın boyutu ortaya çıkar. Enflasyonun şubatta %5, martta da %3 arttığını varsayarsak, ilk çeyreğin enflasyonu %20’yi bulur. Faiz geliri olan % 4.25 ile arasında 15 puanlık fark ise tasarruf sahiplerinin zararına yazılacak. Sonuçta yük tasarruf sahiplerinin sırtına yüklenecek.

ENFLASYONA ENDEKSLİ MEVDUAT

➔ Kur koruması, faizin devreden çıkarılmasının yarattığı boşluğu doldurmaya yetmiyor. Ocak ayında gerçekleşen yüksek reel zararlar gösteriyor ki, TL yatırımları kura karşı korundu da, enflasyona karşı tamamen korumasız.

➔ Madem ki faizin pabucu dama atıldı, kur yanında bir de enflasyona karşı koruma sağlanırsa taşlar o zaman yerine oturabilir. Bu çerçevede enflasyona endeksli mevduat, enflasyona endeksli tahviller en uygunudur. Enflasyonun üzerine büyümeden bir refah payı da düşünülmeli.

➔ Enflasyona endeksli mevduatın tüm faiz yükünü bankalar, dolayısıyla krediyi kim kullanırsa o üstlenmeli. Hazine’ye, Merkez Bankası’na kur ve faiz riskini yüklemekle piyasa ekonomisi olmaz.

➔ Para ve finansal kaynaklar değerini bulursa tasarruflar artar, fazladan harcamalar azalır. Para verimsiz alanlara, batık işlere gitmez. Gelir ve servet dağılımı daha da bozulmaz.