Borsadan dünya liderliği gelecek mi?

Dün finansal varlıkların 9 aylık bilançosunu ve küresel gelişmeleri aktardıktan sonra, Türkiye ayağının ve önümüzdeki dönemin irdelenmesini bugüne bırakmıştık.

Gerçi araya enflasyon verileri girdi ama bunun da konumuzla yakından bağlantısı var. Yatırım araçlarının reel getirileri bireyler için ancak tüketici enflasyonundan arındırmayla bulunabiliyor.

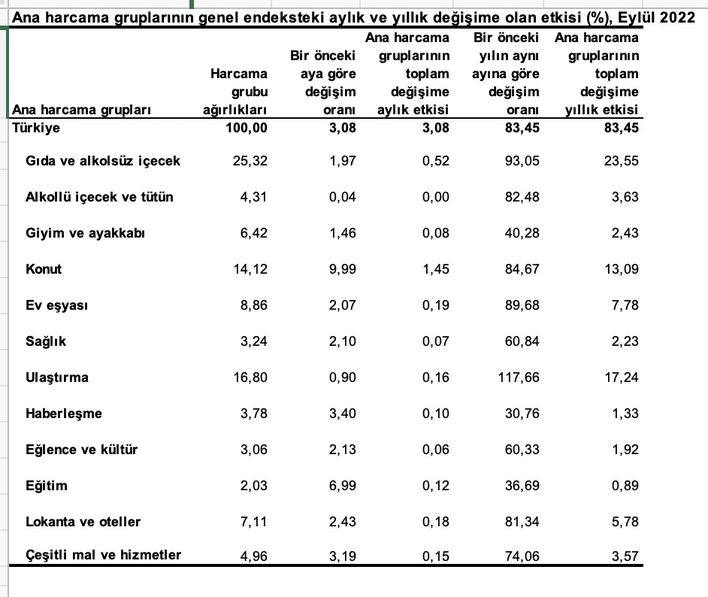

Enflasyon eylülde tahminlerin altında yüzde 3.08 olarak açıklandı. Buna göre 9 aylık enflasyon yüzde 52.40’a, yıllık da yüzde 83.45’e yükseldi.

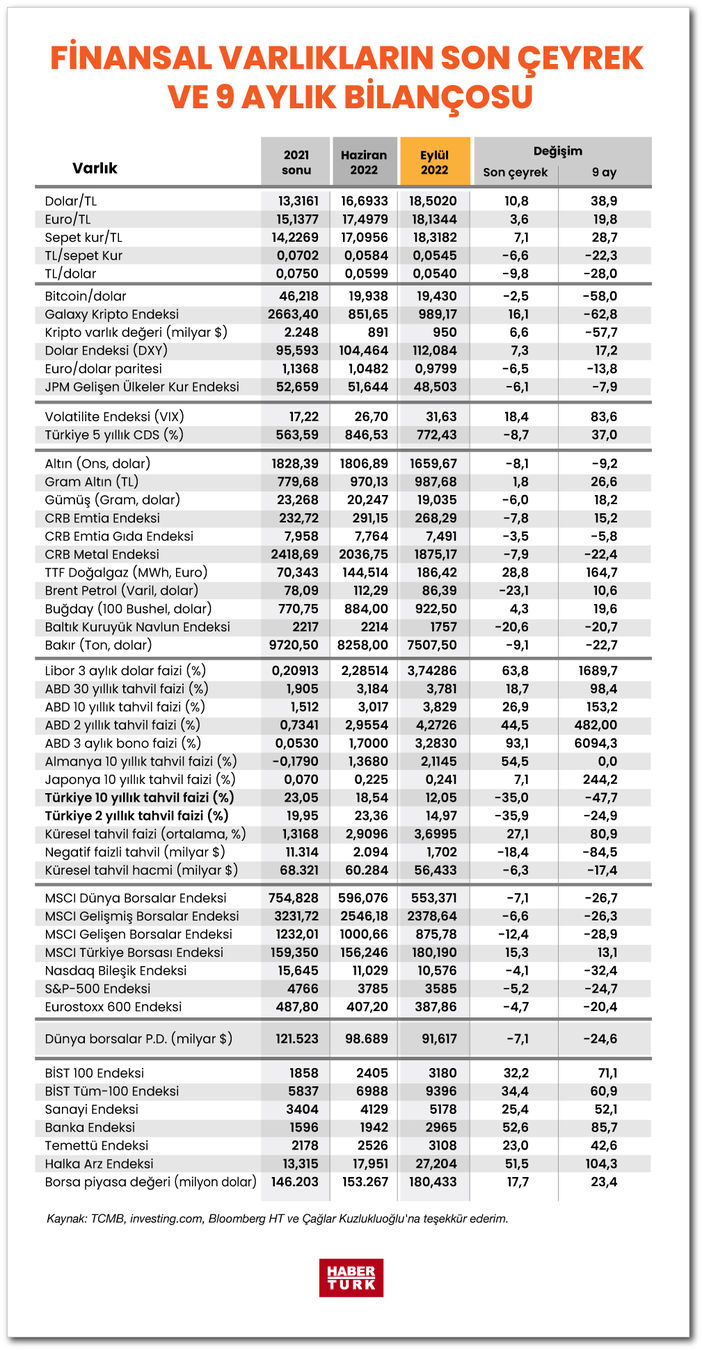

Yerel finansal varlıklar 9 aylık dönemde küresel varlıklardan pozitif yönde ayrıştı.

TL YÜZDE 15 DEĞERLENDİ

➔ Dün de yayımladığımız, bitişikteki finansal varlık tablosunda görülebileceği gibi, 9 ayda dolar yüzde 38.9, Euro yüze 19,8 ve sepet kur yüzde 28.7 arttı.

➔ 9 ayda yüzde 52.4’lük enflasyona göre Türk Lirasının sepet kur karşısında yüzde 15.5, dolara karşısında yüzde 8.8 değerlendiğini hesapladık. Bu anlamda kur korumalı mevduat ile döviz satışları işe yaramış gibi.

➔ Faizler ise derin negatif düzeylere indi. TL tasarruf sahiplerinin durumunu ise kısmen kur korumalı mevduat kurtarıyor.

➔ Hisse senetleri ise gayrimenkulden sonra pozitif getiri sunabilen ikinci yatırım aracı olma özelliğini kazandı. BİST-100’ün nominal getirisi 9 ayda yüzde 71 olurken, aynı dönemin enflasyonu karşısında reel getirisi yüzde 12 düzeyine vardı.

➔ Temmuz ortasından başlayarak 13 Eylüle kadar hızlı bir yükseliş sergileyen Banka endeksi ise yüzde 164 prim yaptıktan sonra aynı hızda geri döndü. Piyasa bozucu eylemlerle karşılaşan banka hisseleri 13-29 Eylül arasında yüzde 43.5 gerilemesine rağmen yılın 9 aylık dönemini yüzde 85 nominal getiriyle kapattı.

➔ Ancak Halka Arz Endeksi yüzde 104 ile bankalardan daha fazla prim yaptı. Yerli yatırımcıların asıl tercihi piyasaya yeni gelen hisse senetleri ve küçük hisse senetleri.

TÜRKİYE-ARJANTİN YARIŞI

➔ Türkiye’nin dünyadan pozitif ayrıştığı bir varlık sınıfı gayrimenkul ise diğeri borsa oldu.

➔ BİST geçtiğimiz 9 ayda ve son bir yılda dünya piyasaları arasında en çok getiri sağlayan borsa oldu.

➔ 9 ayın ardından dünkü işlemleri de dahil edersek Borsa İstanbul’un 2022 primi yüzde 82.6, son bir yıllık yükselişi de yüzde 142’ye çıktı.

➔ Türkiye’ye en yakın borsa yine enflasyonda yarıştığımız Arjantin. Bitişikte görülebileceği gibi Arjantin yılbaşına göre getiride yüzde 73,73, son bir yılda yüzde 86,87 ile Türkiye’yi izliyor.

➔ Borsa İstanbul dünyadan pozitif ayrışmasını yılın son çeyreğinde sürdürebilirse 2022 yılını lider kapatacak. Dünya birinciliklerine bir yenisini ekleyecek.

➔ Bundan önceki dünya liderliği 2012 yılındaydı. 2010 ve 2011 yıllarında arka arkaya yüksek büyümenin borsadaki karşılığı sonraki yıl geldi. Avrupa krizinin etkisinde borsalarda getirilerin sınırlandığı bir yılda BİST yüzde 60.5 ile getiri lideri olmuştu.

➔ Şimdi de 2021’deki yüzde 11.4 ve 2022’de yüzde 6 dolayında çıkacak büyümenin borsadaki karşılığı biraz gecikmeli geliyor.