Merkez Bankası'nı anlama kılavuzu

Banka beklenenden önce sadeleşme adımını attı. Buna göre artık “faiz” diye bildiğimiz şey % 16.50 olacak. Böylece politika faizi yeniden haftalık repo faizi olacak. Aslında 2010 öncesinde de durum böyleydi. Ta ki küresel kriz sonrasında genişleyici gelişen ülke merkez bankaları ortalığa para saçana kadar.

Sermaye akımlarının sert şekilde ve sürekli değişmesi bankayı da “orta yolcu olmayan” bir çerçeveye itti. Böylelikle faizlerin bir koridor boyunca gecelik olarak belirlenebildiği bir çerçeveye geçildi. Politikanın başarısı oldukça tartışmalı ve aslında bu yazının konusu değil.

Şimdilerde küresel merkez bankaları normalleşmeye doğru giderken ve Türk Lirası üstünde anlaşılır olma baskısı artmışken, politika mecburen sadeleşti. Geç kaldı ama oldu.

Bundan böyle yılda en az 8 kez belirlenecek ve “tek faiz” kararı alınacak bir yapıya terfi etmiş olduk. Geç likidite penceresi (GLP) kanalı ile verilen miktar piyasanın ihtiyacına göre yine verilecek ancak bunun yolu haftalık repo ihaleleri olacak. Böylece bankalar ellerindeki geçerliliği olan menkulleri verip yine TCMB’den fonlama sağlayabilecekler.

Teorik olarak, elinde fazla fonu bulunan bunu gecelikte % 15 ile Merkez Bankası’na satabilecek, fonlamada geç kalan bunu % 18 faiz ile Merkez’den sağlayabilecek ve şimdi GLP olarak gördüğümüz seviye % 19.50 olacak.

Önemli olan husus şu: Yukarıda faizler var diye banka gerektiğinde sıkılaşmayacak. Artık tek faiz var. 2010’da olduğu gibi. Politika sadeleşti. Koridor diye bildiğimiz borç alma ve marjinal fonlama oranları gecelik oranlar. GLP gibi onlar da normal koşullarda işlemeyecek. Banka faiz artırmak istiyorsa toplanıp bir Para Politikası Kurulu toplantısıyla faizi ilan edecek. Her gece karar verilmeyecek. Sadeleşme bu demek.

Dikkatinizi çekerim, TCMB faizi artırıp sadeleşme mesajı verdikten bu yana 10 yıllık tahvil faizi 120 baz puan, Sepet Kur 41 kuruş, 5 yıllık CDS (bonolarımıza ödenen kasko primi) 27 baz puan düştü, borsa 5 bin puan arttı. Merkez faizleri artırıp faizleri düşürdü!

ŞİRKETLERİ BU TABLO SIKIŞTIRIYOR

Türkiye’nin borç atlası malum. Kamunun borcu oldukça düşük, milli gelirimize oranlarsak kamu borcumuz % 28’de. Bunun yanına, Hazine’nin verdiği garantileri koyunca % 36’ya çıkıyor. Hepsi bu. Gelişen ülkelerde aynı rasyo % 50’ye yaklaştı.

Hane halkında durum pek farklı değil. Borçluluk milli gelire göre, dünya standartlarından düşük.

İyi ama Türkiye büyüyen bir ekonomi. Birileri borçlu olmalı... Cevap, şirketler. Lehman krizi patlayıp, faizler sıfıra doğru yarışmaya başlayıp Amerikan Doları ucuzlayınca bu cins borçlanma yapmak çok makul göründü. TL’nin durağan yapısı bunu sürdürülebilir kıldı.

Küresel krizden bu yana dünyada yabancı para cinsinden borçlanmasını en fazla artıran ülke Çin olurken, ikinciliği biz kaptık! Böylelikle her iki liralık ticari kredinin 1 lirası döviz oldu. 2014’e kadar sorun yoktu. Ondan sonra hayat değişti. Dolar 2014’te 2 lira, 2016’da 3 liraydı. 2018’de 5’e dayandı. Bilançoların yükü arttıkça arttı.

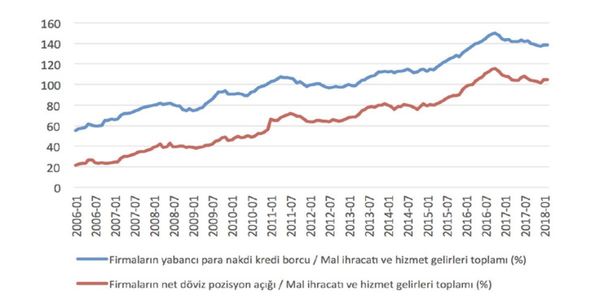

Türk Lirası’ndaki erimeden ötürü borç artarken karşılığında ne oldu peki? Aşağıdaki tablo bunu gösteriyor.

2006’da firmalarımızın yaptığı her 100 birimlik ihracata karşı 20 birim net döviz açıkları vardı. Bugün bu oran % 105. İşte mesele bu. Üstüne döviz sürekli ve sert biçimde yükselince şirketler için zor zamanlar başlamış oldu. Yapılandırma haberleri bundan.