'Makul reel faiz' ne olmalı?

Türkiye Cumhuriyet Merkez Bankası yeni bir döneme girdi. 425 baz puanlık politika faizi indirimi yapan bankanın yeni aklı bundan sonraki olası patikayı şöyle tarif etmişti:

‘(…) ana eğilimler üzerine makul bir reel getiri oranını da ekleyip para politikasının yaklaşık hareket alanını belirliyoruz. Peki makul reel getiri oranı ile neyi kastediyoruz? (…) Mevcut konjonktürde bizim için makul reel faiz oranı, ekonominin iç ve dış dengesini gözeten

ve bunu yaparken de enflasyondaki düşüşün sürekliliğini sağlayan bir parasal duruşu ifade ediyor. (…) Türkiye özelinde baktığımızda parasal duruşun makul olup olmadığı konusunda referans aldığımız temel değişkenlerden bir tanesi emsal ülkelerin reel faizi. Tabi buna bakarken göreli risk göstergelerini dikkate almak gerekiyor. Bir diğer kritik değişken yurt içi yerleşiklerin portföy tercihleri. Özellikle hane halkının Türk lirası cinsi yatırım araçlarına olan ilgisini ve buradaki trendleri yakından takip ediyoruz. Ayrıca, kredilerin iç ve dış dengeyi bozmadan sağlıklı bir oranda büyümesi de makul reel oranı düşünürken dikkate aldığımız unsurlardan biri’.

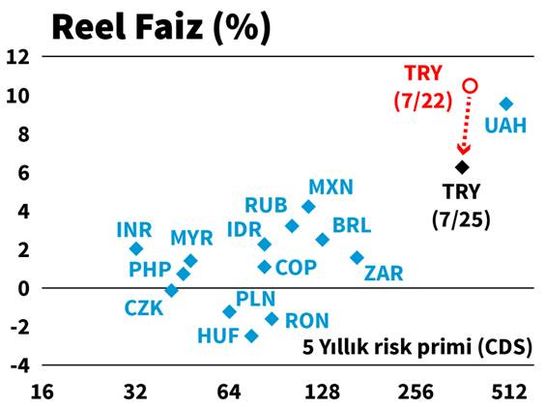

Başkan’ın kendi ifadelerinden yola çıkarak gelişen ülkeleri inceleyelim. Aşağıdaki Uluslararası Finans Kurumu (IIF) tarafından oluşturulan grafikte bu ülkelerin ilgili değerleri gösteriliyor. Anlık politika faizlerinden son açıklanan enflasyonlarını çıkarınca ülkelerin reel faizlerini bulmak mümkün.

Ülkemiz son faiz indirimi ile mevcut ülke ortalamalarına yaklaşırken, risk primi olarak onlardan epeyce uzak. Biz daha riskliyiz. Başka bir ifade ile bizim riskimizi sigortalamak daha pahalı. Bu yüzden mevcut reel faiz seviyesine bu ekstra riski de eklemek gerekiyor. Başkan’ın açıklamalarında bu da var zaten.

Böylece ödediğimiz reel faizin görünenden daha az olduğunu, reel reel faizimizin en az 2 puan aşağıda olduğunu söylemek mümkün. Buradan bakınca hareket etme alanımız oldukça sınırlı.

Elbette buradan bakmakla yetinemeyiz. Türkiye’nin benzerlerinde faiz indirimleri var ve Sürecek. Bu durumda yıl sonuna kadar bir parça daha alanımız var demektir. Üstüne mevcut ölçtüğümüz enflasyon seviyesinden bir yıl sonu kapanışı yapacağımız beklentisini ekleyelim.

Hesaplar yüzde 15,7 enflasyonla yapıldı. TCMB kapanışı 13,90’dan yapacağımızı geçen haftaki enflasyon raporunda duyurdu. Demek ki 2 puana yakın alanı da buradan kazanacağız. Ligimizde bize yakın ülkelerin swap faizlerini inceleyerek bulduğum ortalamaya göre yıl sonu için yarım puanlık faiz indirimi daha da hesaba katabiliriz. ABD’nin uzun vadeli faizlerini azıcık daha zorlayıp aşağı çekelim.

Emsalimiz dış ülkelere bakarak belirleyeceğimiz reel faizi ve nominal faizi böylece belirlemiş olduk.

Ticaret savaşları devam eder ve küresel ekonomik aktivite zayıf kalır / bu arada kur şoku yaşamayız / gelişen ülkeler yıl sonuna kadar ortalama 50 baz puan faiz indirirler / yurt içinde TÜFE 2 puan düşüşle yılı yüzde14’ün altında tamamlar varsayımları ile yapabileceğimiz faiz indirimini toplam 2,5-3 puan arasında buluyorum.

Böylece, 2019 yıl sonu TMCB politika faizi yüzde 16,75 olabilir. Bu oran yaklaşık 3 puan reel faize tekabül eder diye hesaplıyorum.

Şimdi geleli diğer iki unsura. Yurt içinde dolarlaşma eğilimini azdırmayacak kadar yüksek ancak kredi büyümesini uyaracak kadar düşük bir faiz. Bunu hesaplamak oldukça güç.

Mevcut reel faiz seviyesinde dahi yurt içi tasarruflar dövize kayıyorsa düşen reel getiri ortamında tasarrufların TL’ye dönüleceğini düşünmek doğru olmaz. Demek ki reel faizin seviyesi ile döviz tevdiat hesaplarını liralaştırmak mümkün değil. Bunu MB’nin reel faiz ödemeye devam edeceğiz garantisi olarak alıyorum sadece. Lira’ya olası dönüşü ancak güven başlatabilir. Bu da ya siyaset cephesinden gelir ya da TCMB’nin enflasyon hedeflerini tutturması ile. İkisi de kısa vadeli gelişmeler değil…

Geriye kredi büyümesine ilişkin ifade kalıyor. Yukarıdaki mesajı nasıl ki tasarruf sahiplerine yönelik olarak gördüysem bunu da reel sektör ‘acınızın farkındayız’ şeklinde okuyorum. Paranın üstündeki reel faiz derisini soyacağım ve faiz indirimlerine devam edeceğim mesajı olarak görüyorum bu açıklamayı.

Şimdi alt alta yazalım.

Banka, reel sektöre faiz indirim mesajı veriyor. Ancak bu indirimleri paramızın değerini aşındırmayacak diyerek de paranın değerini korumaya çalışıyor. Öyleyse bu faiz nasıl belirlenecek sorusuna ‘diğerlerine göre’ yanıtını veriyor. Diğerlerini yukarıda inceledik zaten.

Önden yüklemeli bir faiz indirimi, peşi sıra makul bir indirim patikası ile Merkez Bankası bildik ‘güvercin eğilimine’ kaldığı yerden devam ediyor.