Türkiye'de ve Gelişen Ülkelerde parasal genişleme serüveni

Pandeminin yıkıcı etkilerini bertaraf etmek isteyen kamu otoriteleri 2 büyük problemle karşılaştılar. Düşen vergi gelirleri ve daha fazla harcama zorunluluğu.

Bu ikilinin bir araya geldiğinde neye benzediğini tahmin etmek güç değil: Geniş bir bütçe açığı.

Bütçe açığını finanse etmek için mecburen bol miktarda borçlanmaya gidilmek zorunda kalındı. Peki bu bonoları kim alacaktı? Ya da bunları hangi faizlerden alacaklardı? Verilen mali teşvikler paranın maliyetini artıracaksa işe yaramazdı. Bu sebeple birileri piyasaya gelip kredinin maliyetini düşürecek ve bonolara sahip çıkacak bir adım atmalıydı.

Bu enstitülerin adı merkez bankasıydı.

Varlık alımları ile farklı amaçlar izlemek gelişmiş ülkelerden bildiğimiz, 12 yıllık bir uygulama. Geniş çaplı varlık alımları ile milli hasılanın %100’üne kadar ve kimi örneklerde daha fazla kamu ve özel sektör varlığı alan merkez bankalarının bu pratiğine QE – quantitative easing / parasal genişleme deniyor.

Ancak gelişen ülkelerde bu çapta bir genişlemeye gitmek zaten mümkün değil. Bunun başlıca sebebi kur üstünden gelebilecek şoklar. Tipik olarak tasarruf açığı bulunan gelişen ülkelerde kur üstünden gelebilecek ataklar öncelikle enflasyonist baskı ardından ise alınan borçların ödenmesinde güçlükler yaratabiliyor.

Bunlar ve diğer sebepler gelişen ülkelerde (EM) parasal gevşeme (QE) bir tabu. Daha doğrusu tabuydu. Ta ki kovid19 sonrasında ihtiyaç zaruri olana kadar.

Birilerinin tahvil arzını, üstelik de faizleri yukarı çekmeden emmesi lazımdı.

***

Gelişmiş ülkelerde QE yapmanın mantığı, sıfıra yapışmış faizleri daha fazla indirmek mümkün olmadığı için gereken kredi canlanmasını sağlayacak itkiyi yaratmaktı. EM için durum böyle değil. Aradaki bu büyük fark genişleme programlarının karakteristiğini de belirliyor. Böylece enflasyon hedefini tutturan, kredibilite sahibi merkez bankaları için sınırlı ancak hayati bir imkan ortaya çıkmış oluyor.

Aşağıda, salgına yanıt olarak parasal genişleme başlatan EM merkez bankalarını ve tarihlerini görmek mümkün.

Bu MB’ler içinde hazine tahvilinden şirket bonosuna ve kamu garantili fondan mortgage bazlı bono alımına kadar çeşitli varlıklardan oluşan bir sepet bulunuyor.

QE açıklandıktan sonraki 3 gün içerisinde Türkiye hariç tüm ülkelerde faiz düşüşleri yaşanıyor. Herrero ve arkadaşlarının hesaplarına göre bu ülkelerin 10 yıllık faizlerinde, açıklama geldikten sonra düşüşler yaşandı. QE açıklaması istenen etkiyi yaptı. Faizlerin ortalama 42 baz puan düştüğü hesaplanmış*. Faizlerinde artış yaşayan sadece 3 ülke var. Bunlar arasında Türkiye 75 baz puan ile açık ara lider.

QE acaba para birimlerine nasıl etki yaptı diye baktığımızda ise görüntünün oldukça karışık olduğuna şahitlik ediyoruz. TCMB geçen yıldan bu yana yoğun döviz satışı ile piyasada oldukça önemli bir rol oynadığı için TL’nin net etkisini ölçemiyoruz. Diğer yandan yıl başından bu yana Türk Lirasının, Dolara karşı %13 aşağıda olduğunu görmek mümkün.

BIS (Uluslararası Ödemeler Bankası) raporuna göre** uygulanan politikalar genel olarak başarılı oldu ancak iletişim gücüne ve piyasa koşullarına göre ilk etkiler oldukça karışıktı.

***

Asıl amacı faizleri aşağı çekmek ve Hazine kağıtlarına ikincil piyasada alıcı olarak mali politikaların fonlanmasına yardım etmek olan QE’nin Türkiye’de tam bu görevi görmediğini görüyoruz. Ülkemizde faizleri aşağı çeken şey Aktif Rasyosu ile bankaların tahvile yüklenmek durumunda kalmaları oldu.

Uzun süredir üstüne tartışılan merkez bankası kredibilitesinin lazım olacağı zaman işte buydu. Enflasyon hedeflerini tutturabilen ve aksiyonlarını tatmin edici bir şekilde gerekçelendirebilen bir merkez bankası bu zorlu zamanda çok daha kolay ve düşük maliyet ile politika uygulayabilirdi.

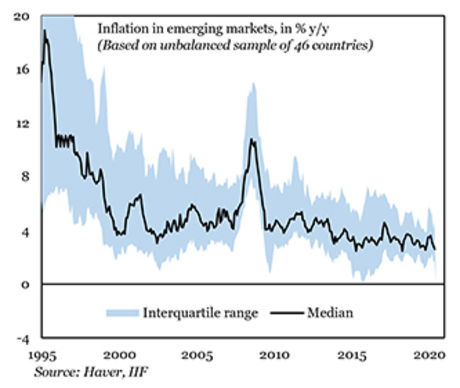

Aşağıda IIF’den aldığım (Uluslararası Finans Kuruluşu) ve 46 gelişen ülkedeki ortalama faiz aralığıını görüyoruz.

Ülkemizde görülen enflasyon, EM ortalama bandının da üstünde (%12,6) olduğu için parasal genişleme, ancak döviz rezervlerindeki satışla kuru belli bir aralıkta tutarak uygulanabilmiştir.

***

Sonuç olarak pandeminin getirdiği mali yükü paylaşabilmek için gelişen ülkeler, gelişmiş ülke pratiğine bir adım atmak zorunda kalmışlardır. Uygulamanın farklılığı, amaçları bakımından QE deneyimleri doğal olarak farklı olmuştur. Enflasyon hedeflerini tutturan ve belli ölçülerde, doğru iletişimle ilan edilen programlar hızlıca istenen etkiyi yapmıştır. Etkiyi pekiştirmek için farklı ülkelerde farklı prorgramlar da devreye konmuştur.

İlginç olan, bir zamanlar tabu olan QE’nin artık EM için bir hak ve yeni normal haline gelmiş olmasıdır. Pandemi sonrasında EM merkez bankaları için bu araç artık her zaman kullanılır hale gelmiş midir yoksa olağan üstü zamanın olağan üstü politikası olarak mı kalacak? Bu sorunun cevabı oldukça önemli olacak.