Finansal varlıklar açısından geçen yıla göre daha iyi bir tablo ile karşılaşıyoruz. Yılın 9 aylık gerçekleşmelerine bakınca döviz, altın, borsa ve yatırım fonlarının çoğu genelde enflasyon karşısında yatırımcılarını ezdirmedi.

➔Mevduatta ise en azından eylül ayına kadar KKM yapanlar da kur artışı kadar bir getiriyi elde ettiler.

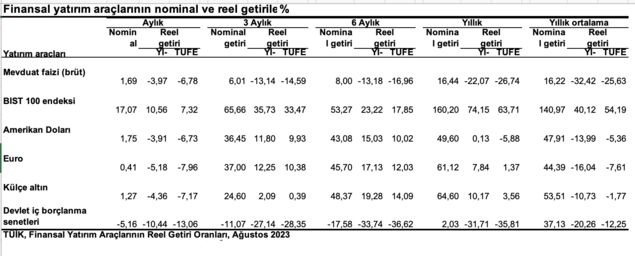

➔Zaten varlık değerlerinin en büyük kaybı da TL mevduat ve sabit getirili tahvillerde oluştu.

➔En son ağustos ayı TÜİK rakamlarına göre TL mevduatın reel kaybı aylık yüzde 5’ten başlayıp yüzde 27’ye kadar çıkıyordu.

➔Bitişikte yer alan tablodan görülebileceği gibi TL mevduat türleri hiçbir vadede reel getiri sunmuyor.

➔Sabit TL faizli devlet iç borçlanma senetlerinde kayıplar da yüzde 10’dan başlayıp yüzde 36.6’ya kadar yükseliyor.

LİRADAKİ YILLIK KAYIP %35

➔Faizlerin reel negatif düzeyinden asıl kaybettirenin TL olduğu, bunun karşısında döviz ve yurtiçi fiyatının dolara bağlılığından dolayı altının enflasyon üstü kazanç sağladığı görülüyor.

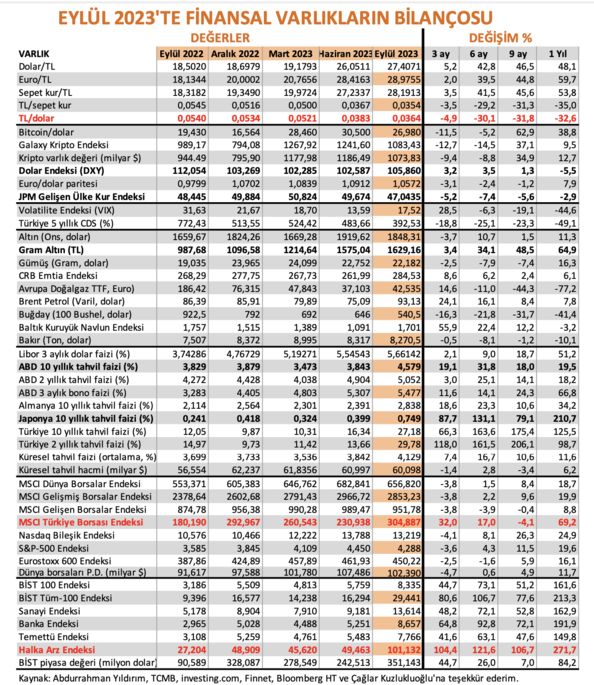

➔Yılın 9 aylık döneminde TL karşısında yarım dolar ve yarım eurodan oluşan sepet kur yüzde 45.6 yükseldi. Doların artışı ise yüzde 46.5 düzeyinde gerçekleşti. Bu oranlar bugün açıklanan 9 aylık enflasyon rakamının üzerinde ve reel anlamda bir getiri sunduğuna işaret.

➔Son bir yıllık dönemde ise durum biraz daha farklı. Yüzde 54’e varan sepet kur artışı yıllık enflasyonun biraz gerisinde kalıyor.

➔TL’nin son bir yıllık değer kaybı ise yüzde 35 düzeyinde gerçekleşti.

➔Dolar kurunun TL karşısında bu yıl yüzde 46.5 artması yurtiçinde altına da yaradı. Dünya fiyatı sadece yüzde 1.5 kadar yükselen altının 9 aylık yurtiçi değer artışı kur nedeniyle yüzde 48.5’e vardı. Altının son bir yıllık artışı yüzde 65 ile enflasyonu geçiyor.

➔Ancak son dönemde altın fiyatları dünyada aşağıya geldi. Eylül sonu fiyatı 1.850 doların altına inerek son çeyrekte yüzde 3.7 geriledi.

DÜNYA PARASININ FAİZİ YÜKSELİNCE

➔Altının değer kaybetmeye başlamasında ABD’de faizlerin yükselmesi etkili. Dünya parası doların reel faizi arttıkça güvenli liman altının değeri düşüyor.

➔ABD merkez bankası Fed faizi zirveye çıkardı ama bir artırıma da kapıyı açık bıraktı. Faiz öyle piyasaların beklediği gibi erken düşürülmeyecek, “Daha uzun süre daha yüksek kalacak.”

➔Çünkü geçmiş tecrübe ki, sadece ABD’de değil diğer bazı ülke örneklerinde de görüldü; erken zafer kutlaması ters tepiyor ve yüksek enflasyonu yeniden geri getiriyor.

➔ABD faizleri ne kadar yüksek kalırsa altın fiyatları da baskı altında kalabilir.

➔Yükselen ABD faizleri ve dolar karşısında düşen sadece altın fiyatları değil. Hisse senetleri, gayrimenkul, emtia fiyatları ile dolar dışındaki para birimleri de baskı altında kalıyor ve negatif etkileniyor.

➔Yükselen dünyanın temel faizi küresel piyasaları ve finansal varlık fiyatlarını domine ediyor, dengesizlikleri, fiyat farklılıklarını düzeltiyor, her şeyi hizaya sokuyor.

GELİŞMETTE OLAN KURLAR TARİHİ DÜŞÜK SEVİYEDE

➔Yine bitişikteki tablodan izlenebileceği gibi doların gelişmiş güçlü paralar karşısındaki sepet değerini yansıtan Dolar Endeksi son üç çeyrektir hep yükseldi ve 106 değerine geldi.

➔Gelişmekte olan ülke kurlarının dolara göre değerini ölçen JP Morgan Kur Endeksi ise son dört çeyreğin dördünde de düştü. Hatta endeksin düzeyi 47’nin altını görerek tarihi bir en düşük düzeyine geriledi.

➔JP Morgan Gelişmekte Olan Ülke Kur Endeksi 2010 yılında 108 düzeyi ile zirve değerini görmüştü.

TÜRKİYE ARTIK POZİTİF AYRIŞIYOR

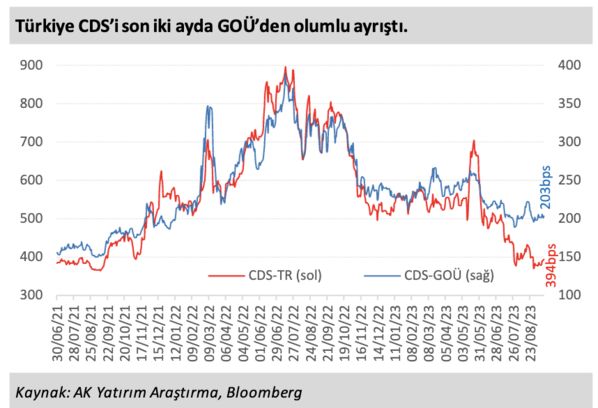

➔Bitişikteki tablodan Türkiye ile ilgili iki varlık sınıfı dikkat çekiyor.

➔Biri ülke riskinin fiyatlandığı CDS’lerdeki düşüş. Son bir yılda yarı yarıya gerileyen 5 yıllık Türkiye CDS’i 400 puanın altına indi.

➔Genel seçimlerin geride kalması, ekonomide rasyonele dönüş Türkiye riskini giderek azaltıyor.

➔Eğilimin devamı yine rasyonel politikaların sürmesine ve siyasi gelişmelere bağlı.

➔Benzer şekilde ülke kredi notunda dipten dönüş ve görünümün yukarı yönde değiştirilmesi pozitif gelişme. Aynı şekilde notun yükselmesi de rasyonel politikaların devamına ve siyasi risklere bağlı.

➔Bu durum yabancıların ilgisini de hisse senetlerinden başlamak üzere Türkiye’ye çekmeye başladı. Seçim sonrasında borsadaki net alımları 1.5 milyar doları buldu. Tahvilde ise daha yeni yeni başlıyorlar.

➔Türkiye borsası son çeyrekte dolar bazında yüzde 32 getirisi ile düşen diğer borsalara ciddi bir fark attı. BİST’in MSCI Endeksi ile yıllık performansı da yüzde 69’u buluyor.

Devam edeceğim.