2025, faizin zirvede olduğu, enflasyonun düştüğü ama tasarruf sahibinin yine de kaybettiği bir yıldı. Bu durum bir gerçeği yeniden hatırlattı: Bazen mesele, yanlış yatırım yapmak değil, doğru yerde durmanın bile yetmemesidir. Yani konjonktüre karşı koyamamaktır.

Faizlerin son 20 yılın zirvesine çıktığı bir dönemde bile mevduat, tüketici enflasyonuna karşı reel getiri sağlayamadı.

Borsa, yüksek finansman maliyetleri ve zayıf büyüme altında ezildi.

Dolar, küresel değer kaybının faturasını yerli yatırımcıya kesti. Euro kazandırdı ama o da dış dünyanın rüzgârıyla.

Yıllık ortalamalara bakıldığında ayakta kalan tek araç altın oldu. Hem üreticiye hem tüketiciye karşı.

Özetle 2025’te reel sektörde olduğu gibi, finansal sektörde de paradan para kazanmanın zorlaştığı bir yıldı.

Altın şampiyon diğerleri kayıpta

Bazı tasarruf sahipleri bunu erken fark etti. Finansal araçlardan umudunu kesenler, parayı mala çevirdi. Gayrimenkul ve otomobil satışları, faizin zirve yaptığı bir yılda rekor kırdı. Ekonomi kitaplarında yeri olmayan bu davranış, Türkiye’nin en rasyonel reflekslerinden biri oldu. Çünkü enflasyondan şerbetli tasarruf sahipleri hemen “param erimesin” arayışına girdi.

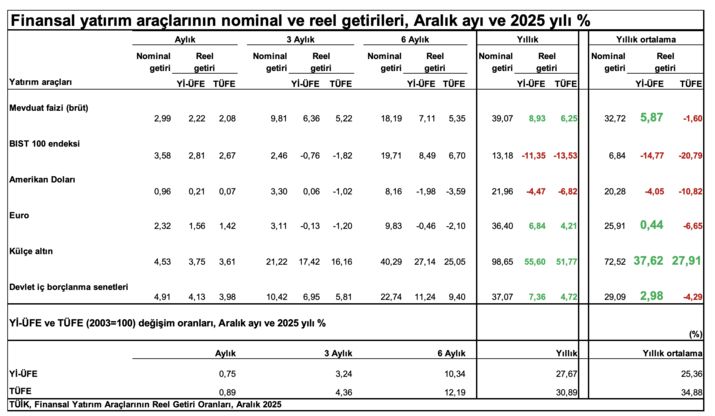

TÜİK’in yayımladığı finansal yatırım araçlarının nominal ve reel getirilerine bakıldığında, manşeti belirleyen sütun en sağda duruyor: yıllık ortalama. Çünkü kısa vadeli sıçramaların, dönemsel oynaklıkların değil; bir yıl boyunca paranın başına ne geldiğinin muhasebesi orada tutuluyor.

Bu muhasebenin sonucu ise net: 2025’te hem üretici hem de tüketici enflasyonunun üzerinde reel getiri sağlayabilen tek yatırım aracı altın.

Başka kimse ayakta kalamamış.

Altın, yıllık ortalamada TÜFE’ye göre yüzde 27,9, Yİ-ÜFE’ye göre yüzde 37,6 reel getiriyle adeta “dünya şampiyonu” olmuş. Küresel belirsizlik, jeopolitik riskler, doların zayıflaması, faizlerin düşmesi güvenli limanı yine zirveye taşımış.

Ama asıl çarpıcı tablo altının kazancından çok, diğerlerinin kaybı.

Faiz zirvede ama reel getiri yok

2025, dezenflasyon adına faizlerin son 20 yılın en yüksek seviyelerinde tutulduğu bir yıldı. Teoride bu, tasarruf sahibinin “nihayet nefes alacağı” bir dönem olmalıydı.

Olmadı.

Mevduat faizi, yıllık ortalamada nominal olarak yüzde 32,7 getiri sağladı. Ancak TÜFE bazında bakıldığında yüzde 1,6 reel kayıp yazdı.

Yani parasını bankada tutan tasarruf sahibi, bütün yıl boyunca yüksek faiz tabelalarına bakıp farkında olmadan fakirleşti.

Yİ-ÜFE bazında tablo pozitif görünüyor olabilir ama bu ölçüm hanehalkı için değil, şirket bilançoları için anlamlı. Sokaktaki vatandaşın hayat pahalılığıyla yüzleştiği yer TÜFE. Orada da sonuç net: faiz yetmedi.

Bu durum aslında tek bir gerçeği söylüyor: Enflasyonla mücadele sadece faizle kazanılamıyor.

En büyük kaybı kim yaşadı?

Yanıt net: Hisse senetleri. BIST 100, yıllık ortalamada TÜFE’ye göre yaklaşık yüzde 21 reel kayıp üretti. Bu kayıp ne sürpriz ne de irrasyonel.

Böyle bir denklemde borsanın yatırımcıyı taşıması zaten beklenmezdi. 2025, sermaye piyasaları için bir “sabır ve hasar yılı” olarak kayda geçti.

İkinci büyük kayıp ise dolarda yaşandı. Yıllık ortalamada TÜFE’ye göre yaklaşık yüzde 11 reel kayıp söz konusu.

Ama bu Türkiye’ye özgü bir hikâye değil. Dolar Endeksi’nin küresel ölçekte yaklaşık yüzde 10 değer kaybettiği bir yılda, doların tasarruf sahibini koruyamaması sürpriz değil.

Euro’nun pozitif ayrışması madalyonun diğer yüzünü gösteriyor bize. İkisinin de kökü dışarıda, getirileri küresel. Dolar düşerken euroyu yükseltti. Euro dünyada kazandırırken Türkiye’de de kazandırdı.

Reel ekonomi Kazandırmadı, Dayanıklı Tüketim Patladı

2025’in belki de en ironik tablosu burada ortaya çıktı.

Reel ekonomiden, üretimden, ticaretten para kazanmanın bu kadar zor olduğu bir yılda; gayrimenkul ve otomobil satışları rekor kırdı.

Üstelik faizlerin zirvede olduğu, krediye erişimin zorlaştığı bir dönemde…

Normal şartlarda faize en duyarlı sektörler olan bu iki alanın böylesine hareketlenmesi, Türkiye’ye özgü refleksin özeti gibiydi:

“Param erimesin de, ne olursa olsun.”

Tasarruf sahipleri, finansal araçlara güvenemedikçe parayı mala çevirdi. Bu bir yatırım tercihi değil, bir korunma refleksiydi.

2026: Hesap değişiyor mu?

2026’ya girerken tablo farklı, denklem değişiyor

Bu da zincirleme bir etki yaratacak.

Ekonomi canlandıkça şirket faaliyetleri normalleşecek, kârlar toparlanacak. Reel ekonomideki hareketlilik, borsaya ya önden ya da zamanında yansıyacak. 2025’te cezalandırılan riskli varlıklar, 2026’da yeniden fiyatlanmaya aday.

Siyasi takvim de bu beklentiyi destekliyor. 2026, hükümet açısından toparlanmanın son tam yılı. Çünkü 2027, seçim yılı olmaya aday.

Bu nedenle 2026, sadece ekonomik değil, politik olarak da büyümenin teşvik edileceği bir yıl olacak.

Bekleme pahalı bir tercih mi?

2026 tasarruf sahiplerine farklı bir sınav sunuyor: Doğru riski, doğru zamanda alabilen kazanacak.

Altın hâlâ güçlü. Ama oyun yeniden başlarken, tek kazanan olma ihtimali azalıyor.

Çünkü bu kez mesele korunmak değil, pozisyon almak ve zamanlama.

Artık soru “Ne kazandırır?” dan ziyade “Ne zaman?”

Ve tam bu noktada, eski ama az hatırlanan Francis Bacon’ın söz her şeyi özetliyor: “Rüzgârı bekleyen denizci, hiçbir zaman limandan ayrılamaz.” 2025 rüzgârın kesildiği yıldı. 2026 ise yelken açanlarla kıyıda kalanları ayıracak.

Son söz: “Beklemek de bir tercihtir ve çoğu zaman pahalıdır.” Nassim Nicholas Taleb