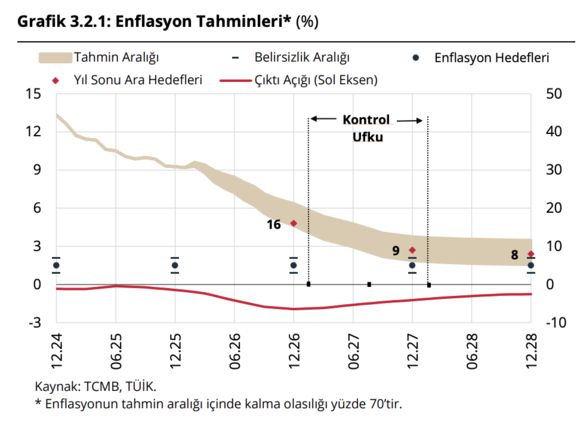

Türkiye Cumhuriyet Merkez Bankası (TCMB) yılın ilk Enflasyon Raporu’nda tahmin aralığını hem alt hem de üst bantta 2 puan yukarı taşıdı ve yüzde 13-19 oranları yüzde 15-21 aralığına yükseltti. Yıl sonu için ara hedef olan yüzde 16 ise değiştirilmedi.

Ocak ayındaki şok artış ve şubat ayında devam etmesi beklenen fiyat ayarlamaları dikkate alındığında, Banka’nın iki rapor üst üste revizyona gitmesi inandırıcı bir hareket ama aynı zamanda bir gerçeğin de kabulü. Enflasyon kontrol ufku yukarı kayarken sabır testi başladı.

Son dönemde enflasyon tahminlerinde alt banda pek inanan yok, ara hedefe de güven kalmadı. Piyasaların itibarı daha çok bandın üst için açıklanan rakama. Bu nedenle yüzde 19’a düne kadar belki gerçekleşebilir gözüyle bakılırken Enflasyon Raporu’ndaki revizyon sonrasında artık yüzde 21 olur mu diye bakılıyor.

Fatih Karahan ne dedi?

Merkez Bankası Fatih Karahan’ın iyimser olmasında altını çizdiği en önemli unsur hizmet enflasyonunda yaşanabilecek düşüş. Çünkü Türkiye’de enflasyonun yapışkan kısmı uzun süredir hizmetlerdi. Başkan’ın şu cümleleri aslında raporun omurgasını oluşturuyor:

➡️ “Talep koşullarının dezenflasyona verdiği destek devam etmekle birlikte bir miktar azaldı.

➡️ Perakende satışlar altın hariç bakıldığında bile bir miktar güçlü.

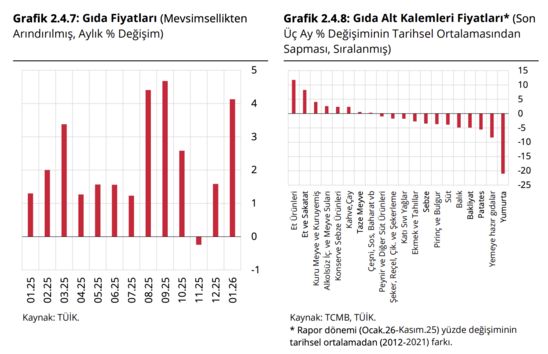

➡️ Gıda kaynaklı artış ocak ve şubat ayı ile sınırlı kalacak, ana sorun son aylarda yaşanan aşırı oynaklık, sene genelinde gıda enflasyonunun yüksek seyretmediğini çok net görebilirsiniz.

➡️ Ramazan ayı ve bir ay öncesinde artış görüyoruz, bu sene de aynı etki var.

➡️ Gıda tarafında ocak ve şubat ayları bittiğinde en kötüsü geride kalacak.

➡️ Enflasyon görünümünün biraz daha netleşmesi için mart ve nisan verileri önemli.

➡️ Mart ayından sonra enflasyonda 2025 kasım-aralık seviyelerini görebiliriz.

➡️ Şubat ayında manşet enflasyonda sınırlı artış görebiliriz.

➡️ Bu sene en öne çıkacak unsur hizmet enflasyonundaki düşüş.

➡️ Önümüzdeki dönemde eğitim dezenflasyonunda ciddi bir alan var. Eğitim grubunda fiyatlama davranışında yöntem değişikliği oldu.

➡️ Kira tarafında arz-talep dengesinin yerine geldi ve aşağı yönlü kırılma başladı. Yıl sonunda kira artış oranının yüzde 30’lar civarına gerilemesini bekliyoruz

➡️ Enerji fiyatlarında küresel ölçekte, ABD’deki seçimin etkisiyle de aşağı yönlü beklenti var. Devlet sübvansiyonları da sürüyor.

➡️ Tahmin aralığını artırmamız ihtiyatlı bir yaklaşımın sonucudur.”

TÜİK etkisi ve teknik revizyon

Bu cümleler yan yana konulduğunda üç başlık öne çıkıyor: hizmetlerde çözülme, enerji tarafında destekleyici küresel konjonktür ve para politikasında kararlılık vurgusu.

Raporun teknik boyutunda dikkat çeken noktalardan biri TÜİK’in yeni hesaplama yönteminin TÜFE’yi yaklaşık 1 puan yukarı taşıyacak olması. Bu, dezenflasyon sürecinin istatistiksel olarak bir miktar daha zor görünmesine yol açacak.

Eğitim grubunda geçmişe yönelik fiyatlama davranışının değiştirilmesi de önemli.

Çünkü eğitim, yılın belirli dönemlerinde birikimli ve sert artışlarla manşeti yukarı çeken kalemlerden biri olmuştu. Yeni yöntem, bu oynaklığı azaltabilir.

Kiralar: Kırılma gerçek mi?

➡️ En kritik eşik kiralar. Başkan’ın “aşağı yönlü kırılma başladı” ifadesi iddialı. Eğer yıl sonunda kira enflasyonu yüzde 30’lara gerilerse, bu hizmet enflasyonunda kalıcı bir çözülmenin önünü açar.

➡️ Çünkü kira sadece bir alt kalem değil; bütün olarak üretim ve hizmetleri de maliyet kanalından etkileyen ve beklenti setini belirleyen bir referans fiyat.

➡️ Burada soru şu: Arz artışı mı, baz etkisi mi, yoksa sıkı finansal koşullar mı belirleyici olacak?

Muhtemelen üçü birden. Konut kredilerindeki sıkılık, yeni arzın devreye girmesi ve geçen yılın yüksek bazının devreden çıkması birlikte çalışacak.

TCMB riskleri önceden kabul ediyor

Enerji fiyatları tarafında küresel beklenti aşağı yönlü. ABD seçim sürecinin küresel talep ve enerji politikaları üzerindeki etkisi, petrol fiyatlarının 2026’da ortalama 61 dolar, 2027’da 56 dolar civarına gerileyeceği varsayımı rapora yansıdı.

Devletin enerji sübvansiyonlarını sürdürmesi de iç fiyatlara geçişi sınırlayacak.

➡️ Pozitif etkilere rağmen TCMB arka arkaya iki Enflasyon Raporu’nda tahmin yukarı revizyonuna gitti.

➡️ Bu durum ilk bakışta güven sorununa yol açabilir.

➡️ Ancak bu kez iletişim dili farklı: Banka sürprizleri bastırmak yerine riskleri önceden kabul ediyor. Tahmin aralığının hem alt hem üst bantta artırılması, “tek yönlü iyimserlik” tuzağından kaçınma çabası.

➡️ Üst bant yüzde 21. Gerçekleşme ihtimali güçlü olan da bu. Alt bant yüzde 15 ise beklenti dışı.

İhtiyatla faiz indirimine devam

TCMB bu raporla şunu söylüyor: “Yol uzun ama direksiyon bizde.”

Ancak piyasanın sorusu farklı: “Direksiyon sağlam, peki yol gerçekten dümdüz mü?”

Eğer kira enflasyonu gerçekten yüzde 30’lara geriler, hizmetlerdeki katılık çözülür ve mal enflasyonu yüzde 17 olan düzeyini bu yıl yüzde 15-17 bandında koruyabilirse 2026 sonu enflasyonu yüzde 22-23 düzeyine inebilir. Yani tahmin ufkunun üst bandına yaklaşabilir.

Bu durumda faiz yüzde 30’a düşebilir.

➡️ 2027 için yüzde 9 hedefi de bu durumda çok iddialı kalıyor.

➡️ Çünkü üç yılda yapamadığımız keskin düşüşü, dördüncü yılda gerçekleştirmek imkansız değil ama çok çok zor. Bunun koşullarının oluşmasına siyasi takvimin izin vermeyeceği çok açık. Bizim seçim beklentimiz 2027 yılı sonbaharında.

➡️ Bütün bunlara rağmen TCMB’nin mesajı net: Sabır, kararlılık, ihtiyatla faiz indirimine devam.

➡️ Buna piyasaların yanıtı da pozitif. Borsanın bankalar öncülüğünde yükselişinde yabancı alımları yanında bu beklentinin de etkisi var.

Sanki para politikasının kaderini tek bir cümle özetliyor: “Risk görmeyen yönetici değil, riski kabul edip yöneten kazanır.” Peter Drucker

İşte mesele tam olarak bu.