Trump durmuyor. Jeopolitik durmuyor. Grönland gerilimi bitmiyor. ABD–Kanada hattında tansiyon yükseliyor. Davos’ta yankılar hâlâ sürüyor. Takvim ilerliyor, ay sonu yaklaşıyor ve ABD hükümetine verilen ek bütçe ile borçlanma limitinin süresi dolmak üzere.

Bütün bu başlıkların ortak paydası tek kelimeyle özetlenebilir: belirsizlik. Üstelik sıradan bir belirsizlik değil; siyasi, jeopolitik, mali ve parasal risklerin aynı anda üst üste bindiği, çarpan etkisi yaratan bir belirsizlik.

Trump faktörü: riskin kendisi

Jeopolitik riskler, hükümetin kapanması ihtimali, Fed’e yapılacak kritik atama ve bunların tamamının önünde duran Trump bilinmezliği…

Bu tablo, küresel piyasalarda ciddi bir stres ve kaos yaratıyor.

Piyasalar Trump’ın politikaları ve anlık açıklamalarıyla bir uçtan diğerine savruluyor. Bu savrulmanın en net göstergesi korku endeksi VIX. Geçen hafta 15’ten 20’ye sıçradı, ardından tekrar geri çekildi ve haftayı 16 seviyesinden kapattı. Yani korku kalıcı değil ama tekrarlayan bir şekilde piyasaya geri dönüyor.

Yerinde sayan Amerika

Borsalarda tablo aynı: Bir gün coşku, ertesi gün satış. 2026’ya dönüp bakıldığında ABD endekslerinin neredeyse yerinde saydığı görülüyor. MSCI ölçümüne göre artış yalnızca yüzde 0,9.

Buna karşılık dünyada daha büyük ve sessiz bir eğilim var: Doğu, Batı’dan daha iyi performans gösteriyor. Bu eğilim bu yıl da devam ediyor.

Para ABD’den çıkıyor, doğuya doğru yol alıyor. Japonya’ya kadar uzanan uzun bir rota bu.

Sonuçta MSCI endeksiyle ABD dışı borsaların 2026 performansı yüzde 4,5’e ulaştı.

Gelişen piyasalar ise yüzde 7 ile daha da iyi bir tablo çiziyor.

Dolar zayıflıyor, gelişenler güçleniyor

2025 sonuna göre dolar endeksi yüzde 1,8 değer kaybederken, gelişmekte olan ülke para birimleri JP Morgan endeksiyle yüzde 1 prim yaptı. Yani sadece hisse senetleri değil, döviz piyasaları da yön değiştiriyor.

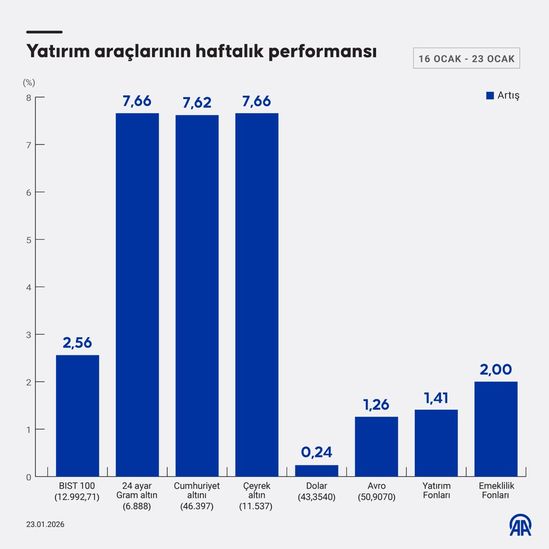

Türkiye ise bu tabloda net biçimde pozitif ayrışıyor. Uzun süredir konuşulan negatif ayrışma, 2026 ile birlikte yerini pozitif ayrışmaya bıraktı. Gelişen borsalar yüzde 7 yükselirken, Borsa İstanbul yüzde 16,4 prim yaptı.

Kağıttan kaçış, madene sığınış

En çarpıcı yönelim ise kağıt varlıklardan fiziki varlıklara… Emtiaya, özellikle de değerli metallere.

Bu, klasik bir “güvenli liman” arayışı ama arkasındaki neden çok net: ABD politikalarına duyulan güvensizlik. Dünyanın Trump politikalarına verdiği sessiz ama güçlü bir yanıt bu.

Polonya’nın 150 ton altın alacağını açıklaması tesadüf değil. ABD doları ve tahvillerinden uzaklaşıp altın ve gümüşe yöneliyorlar. Hatta Almanya’da bile, ABD’de tutulan altın rezervlerinin ülkeye geri getirilmesi tartışılmaya başlandı.

Altında ve gümüşte zaman hızlandı

Bu nedenle altın geçen hafta 5 bin dolara dayandı. Oysa daha 7 Kasım’da 4 bin dolardı. Yani 2,5 ayda bin dolarlık bir artış yaşandı. Geçmişte bin dolarlık artışlar yıllar, hatta on yıllar alırken, artık birkaç ay yetiyor.

Gümüşte tablo daha da çarpıcı. 100 doları aşarak 102,97 dolara çıktı. 21 Kasım’da 50 dolardı. Gümüşün 50 dolara gelmesi neredeyse 50 yıl aldı; 50’den 100’e çıkması ise 50 güne sığdı.

Bunların tamamı, dünyayı alabora eden düzen bozucu Trump politikalarının ve dünyanın buna verdiği karşılığın sonucu.

TACO geldi, gitti

Trump Davos’a gelirken ortalığı karıştıracak diye bekleniyordu. Uçağa “kavga” için bindi ama Davos’a indiğinde TACO’cu (Trump Always Chickens Out) yanı ağır bastı.

Sekiz ülkeye Grönland nedeniyle koyduğu ek gümrük vergilerini kaldırdı, kuvvet kullanmayacağını açıkladı. NATO Genel Sekreteri ile görüştü, bir çerçeve anlaşma üzerinde uzlaştıklarını söyledi.

Piyasalar zaten bu geri adımı bekliyordu ve haberle birlikte yükselişe geçti. Ancak Danimarka’dan gelen sert açıklamalarla borsalar yeniden geri döndü. Yani belirsizlik bir kez daha kazandı.

Asıl eşik: Fed başkanı

Takvim ilerledikçe en kritik eşik yaklaşıyor: Yeni Fed Başkanı’nın açıklanması. Büyük ihtimalle bu hafta ya da gelecek hafta ilan edilecek.

Trump kendisine çok yakın bir ismi seçerse, bu piyasalar için iyi bir haber olmayacak. Wall Street’in böyle isimlere nasıl tepki verdiği daha önce görüldü.

Ama mesele sadece faiz değil. Doların geleceği, borçların çevrilmesi ve küresel finansal mimari açısından bu atama tüm dünyayı ilgilendiriyor.

Önümüzdeki üç yılda ABD borçlarının yüzde 55’inin vadesi dolacak. Bu, 20 trilyon doların üzerinde bir tutar demek. Her yıl yaklaşık 7 trilyon dolarlık yeniden borçlanma ihtiyacı var. Faiz ödemeleri vergi gelirlerinin yüzde 18’ine ulaşmış durumda. Yeni borçlanmanın maliyetini düşürmek artık bir tercih değil, zorunluluk.

Bu yüzden yeni Fed Başkanı, hikâyenin tam ortasında duruyor. Sadece ekonomi ve piyasalar için değil, siyasetin geleceği açısından da belirleyici olacak.

Üstelik Mayıs ayında Powell’ın başkanlık süresi doluyor ama Yönetim Kurulu üyeliği iki yıl daha devam ediyor. Powell görevden ayrılırken Kurul’dan da çekilirse Trump bir üye daha atayacak ve Fed Yönetim Kurulu’nda denge 7’ye 4 Trump lehine dönecek. Fed fiilen ele geçirilmiş olacak.

Trump’ın geçen hafta Powell’a yönelik açık tehdidi bu açıdan tesadüf değil.

Tarihsel bir eşiğin eşiğinde

Piyasalar sıradan bir haftaya girmiyor. Takvim sadece ilerlemiyor; tarihi bir kırılma ihtimaline doğru akıyor. Fed Başkanı ataması, Powell’ın geleceği, borçlanma limitinin sonu ve Trump’ın bir sonraki hamlesi aynı haftaya sıkışmış durumda.

Bu nedenle önümüzdeki günler bir fiyatlama haftası değil, bir rejim testi haftası olacak. Ya mevcut dalgalı denge kırılacak ya da piyasalar yeni bir yönü kabullenmek zorunda kalacak.

Bu hafta atılacak adımlar, yalnızca endekslerin değil; doların, tahvillerin, altının ve küresel finans mimarisinin önümüzdeki yıllarını belirleyebilir. Kısacası, bu hafta yaşanacaklar geçici değil, tarihsel olabilir.

Bu noktada asıl soru artık şu: Bu hafta ne bozulur, ne düzelir?

Paul Volcker’ın dediği gibi, “Para politikası ekonomik bir araç olmaktan çıkıp siyasi bir silaha dönüştüğünde, bedelini herkes öder.”