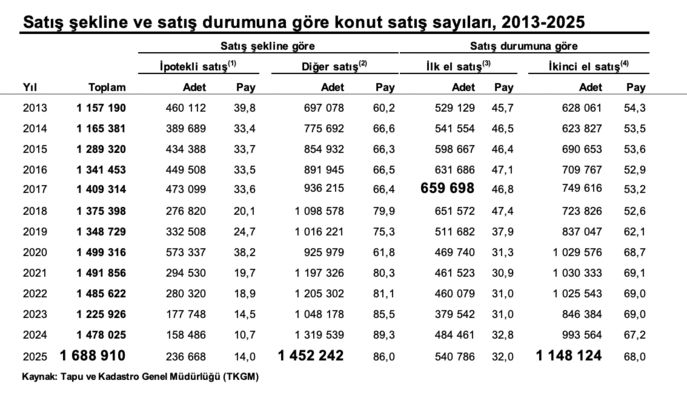

Türkiye’de konut piyasası 2025’te tarihi bir eşiği geçti. Satış adedi ilk kez 1,5 milyonun üzerine çıktı; 1 milyon 689 bin konut el değiştirdi. Kâğıt üzerinde bakıldığında bu bir canlılık, hatta bir başarı hikâyesi gibi duruyor. Ancak rakamların altına indiğimizde görünen tablo çok daha farklı.

Bu rekor, sağlıklı bir piyasanın değil servetin yön değiştirdiği, gelirin ise oyunun tamamen dışında kaldığı bir dönemin ürünü.

Faiz en yüksek, kredi en düşük: Bu nasıl rekor?

Konut piyasasının faizlere duyarlılığı biliniyor. TCMB araştırmaları, faizlerdeki her 1 puanlık değişimin konut fiyatlarını yaklaşık 2 puan etkilediğini gösteriyor. Normal koşullarda bu mekanizma basittir: Faiz yükselir, kredi daralır, satış düşer.

2025’te ise tam tersi oldu.

Faizler son 20 yılın zirvesindeyken, ipotekli satışların payı yüzde 14’e kadar geriledi. Yani Türkiye’de satılan her 100 konuttan yalnızca 14’ü banka kredisiyle alındı. Geri kalan yüzde 86’lık bölüm peşin, çek, senet veya müteahhit finansmanıyla gerçekleşti.

Bu oran bize şunu söylüyor: Bu bir kredi piyasası değil, bir nakit piyasası.

Gelişmiş ülkelerde konut piyasasının omurgası mortgage sistemidir. Türkiye’de ise bu omurga fiilen devre dışı. Bu nedenle satış rekoru, konut erişimini artırmadı; tam tersine erişimi daha da daralttı.

Altın bozduruldu, konut alındı

Peki kredi yoksa bu satışlar nasıl finanse edildi?

Yanıt net: Altın ve servet birikimi.

2025’te altın fiyatı dolar bazında yüzde 65, TL bazında yaklaşık yüzde 100 arttı. Türkiye’de yaklaşık 5 bin ton olduğu tahmin edilen altın stoku, bir yılda 422 milyar dolardan 694 milyar dolara çıktı. Yani tek bir yılda 272 milyar dolarlık ek servet oluştu.

Bu servet, üretime ya da finansal yatırımlara değil; önce konuta, ardından yurtdışı konuta aktı.

Burada kritik nokta şu: Bu servet artışı geniş tabanlı değil. Gelir artışı yok, ücretler enflasyona yetişemiyor. Dolayısıyla konut piyasasında gördüğümüz hareketlilik, toplumun büyük çoğunluğunu kapsayan bir talep değil; üst gelir ve servet gruplarının pozisyon alma hamlesi.

Satış var ama kaliteli değil

Satış kompozisyonu da bunu doğruluyor. 2025’te ilk el konut satışlarının payı yüzde 32’de kaldı. İkinci el satışlar yüzde 68 ile ilk elin iki katından fazla. Oysa sağlıklı piyasalarda bu oranlar birbirine yakındır.

Türkiye bu dengeyi 2018 öncesinde yakalamıştı. İlk el satışlarda rekor 2017’de 660 bin adet ve yüzde 47 pay ile görülmüştü. Bugünkü rekor ise daha az yeni konut, daha az üretim, daha az istihdam anlamına geliyor.

Yani nicelik var, nitelik yok.

Yabancı gitti, yerli sermaye de arkasından çıktı

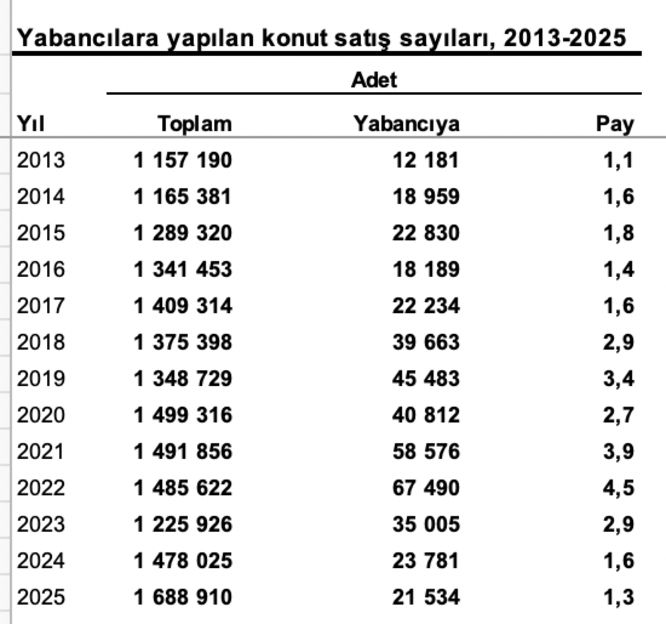

Son yıllarda kamuoyunda sıkça tartışılan yabancılara konut satışı ise artık belirleyici değil. 2025’te yabancılara yapılan satışların toplam içindeki payı yüzde 1,3’e kadar geriledi.

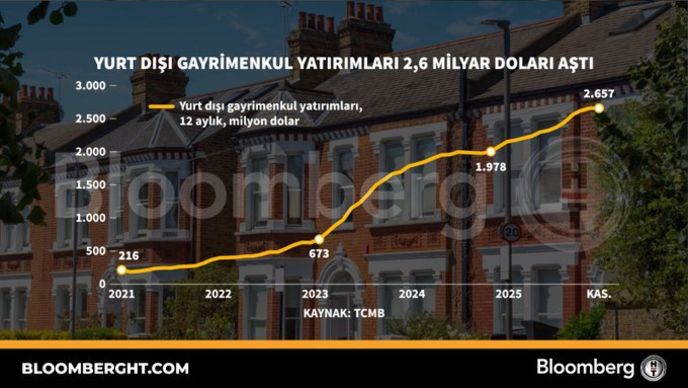

Ama asıl çarpıcı gelişme başka yerde: Türkiye’de para sahipleri konutu ülke dışında almaya başladı.

TCMB verilerinden Bloomberg HT’nin derlediği grafiğe göre, yurtiçi yerleşiklerin yurtdışında yaptığı konut alımları 2025’in ilk 11 ayında 2 milyar 657 milyon dolara ulaştı. Bu tutar, kredi kullanımı dikkate alındığında yaklaşık 10 milyar dolarlık bir konut yatırımına işaret ediyor.

Yani aynı yıl içinde hem Türkiye’de konut satış rekoru kırıyor hem de Türkiye’de biriken servet, geleceğini başka ülkelerde satın alıyor.

Bu, bir risk algısı ile gelen çeşitlendirmeye gitme, döviz bazında gelir elde etme ve servet saklama tercihi.

Peki bundan sonra ne olur?

Önümüzdeki döneme dair üç senaryo öne çıkıyor.

Birinci senaryoda faizler düşer ama kredi kanalı açılmazsa satışlar bir süre daha nakit ve servet sahipleriyle döner, ancak orta sınıf için tablo değişmez. Konut, erişilebilir bir varlık olmaktan çıkar; kalıcı kiracılık yaygınlaşır.

İkinci senaryoda faizler düşer ve krediler kademeli açılırsa talebi canlandırır ama fiyatları da hızla yukarı iter. Gelir artışı eşlik etmezse, kredi erişimi yine sınırlı bir kesimde kalır.

Üçüncü senaryoda sosyal konut ve arz politikaları her dönem devreye girmezse hangi senaryo olursa olsun, konut meselesi ekonomik olmaktan çıkar, toplumsal bir fay hattına dönüşür. Neyse ki şimdilik elde 500 bin adetlik sosyal konut projesi var.

Sözü Albert Hirschman ile bağlayalım: “Bir ülkede servet geleceğini başka bir ülkede satın alıyorsa, sorun sadece ekonomide değil, beklentilerdedir.”