Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Fatih Karahan tarafından açıklanan 2026 yılının ikinci Enflasyon Raporu, ekonomik görünümde ve hedeflerde şimdiye kadarki en sert revizyonlardan birine işaret etti. Yaklaşık üç yıldır kararlılıkla sürdürülen dezenflasyon programı, bu kez dışsal şokların ve maliyet baskılarının sert duvarına çarptı. Özellikle Orta Doğu’da büyüyen savaş riskiyle birlikte enerji fiyatlarında yaşanan sıçrama, Merkez Bankası’nın hesaplarını adeta yeniden yazdırdı.

Raporda dikkat çeken en önemli unsur, sadece yıl sonu tahminlerinin yukarı çekilmesi değil; aynı zamanda dezenflasyon patikasının hız kaybettiğinin açık biçimde kabul edilmesi oldu. Daha birkaç ay önce kontrollü şekilde aşağı geleceği öngörülen fiyat dinamikleri, bugün yeniden güçlü maliyet baskılarının etkisi altına girmiş durumda. Merkez Bankası’nın kullandığı dilde de bunun izleri açıkça görülüyor. Önceki raporlara kıyasla çok daha temkinli, çok daha savunmacı bir ton hâkim.

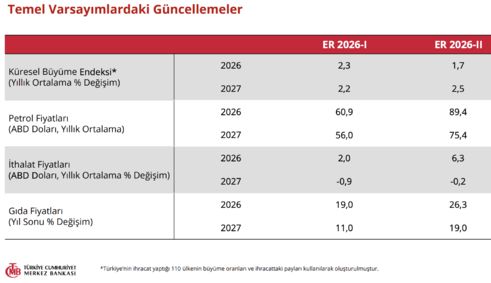

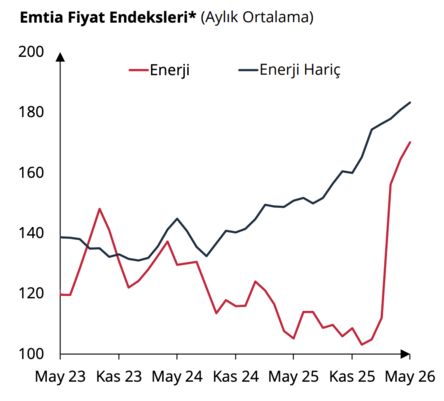

Bu yeni tabloyu özetleyen en çarpıcı veri ise petrol fiyatları oldu. Merkez Bankası’nın hesaplamasına göre ham petrol fiyatlarında bu yıl yaklaşık yüzde 50’lik bir artış öngörülüyor. Enflasyon hedeflerindeki yukarı yönlü revizyonun büyüklüğü de neredeyse aynı orana denk geliyor. Başka bir ifadeyle petrol fiyatlarındaki sıçrama, sadece enerji maliyetlerini değil; ulaştırmadan gıdaya, üretimden hizmet sektörüne kadar tüm fiyatlama davranışlarını yeniden şekillendiriyor.

Bir anlamda Merkez Bankası, “dezenflasyon programı rayından çıkmadı ama dış dünya rayları yerinden oynattı” mesajı verdi.

Nereden nereye? Tahminlerde tarihi revizyon

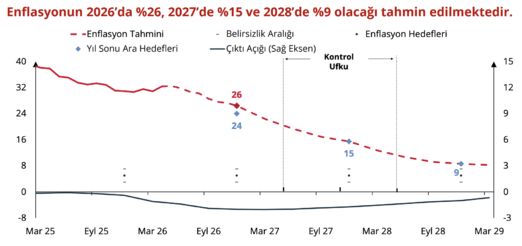

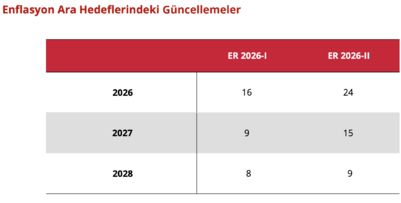

Merkez Bankası, ocak ayında yayımladığı bir önceki Enflasyon Raporu’nda 2026 yıl sonu enflasyonunu yüzde 16 seviyesinde öngörüyordu. Yeni raporda ise bu oran yüzde 24’e yükseltildi. Böylece ara hedef yaklaşık yüzde 50 oranında yukarı çekilmiş oldu.

Benzer revizyonlar orta vadeli tahminlerde de görüldü:

Bu rakamlar, yalnızca teknik bir güncelleme değil; aynı zamanda ekonomik gerçekliğin önemli ölçüde değiştiğinin de ilanı niteliğinde. Çünkü Merkez Bankası ilk kez orta vadeli hedeflerde bu denli geniş çaplı yukarı yönlü düzeltmeye gitmek zorunda kaldı.

Daha önemlisi, revizyonun kaynağı talep canlılığı değil. Raporda özellikle vurgulanan unsur, arz yönlü maliyet baskıları. Yani ekonomi aşırı ısındığı için değil; enerji, gıda ve ithalat maliyetleri kontrolden çıktığı için enflasyon yukarı gidiyor.

Bu ayrım kritik. Çünkü talep kaynaklı enflasyon faiz politikasıyla daha hızlı kontrol altına alınabilirken, maliyet enflasyonu çok daha inatçı ve uzun soluklu oluyor.

Petrol şoku sadece pompaya değil, tüm ekonomiye yansıyor

Raporda öne çıkan en kritik değişiklik enerji fiyat varsayımlarında yaşandı. Petrol fiyatı beklentisi 2026 yılı için varil başına 60,9 dolardan 89,4 dolara yükseltildi. Bu, yalnızca teknik bir güncelleme değil; ekonomi yönetiminin küresel riskleri artık çok daha ciddi fiyatlamaya başladığını gösteriyor.

Çünkü petrol fiyatındaki her artış Türkiye gibi enerji ithalatçısı ülkelerde zincirleme etki yaratıyor.

Önce akaryakıt maliyetleri yükseliyor. Ardından ulaştırma giderleri artıyor. Taşımacılık maliyetleri yükselince gıda fiyatları etkileniyor. Sanayi üretiminde kullanılan enerji pahalanıyor. Elektrik ve doğal gaz üzerindeki baskı büyüyor. Son aşamada ise tüm bu maliyetler nihai tüketici fiyatlarına yansıyor.

Bu nedenle petrol fiyatlarındaki artış, tek başına bir enerji sorunu değil; doğrudan doğruya enflasyonun ana taşıyıcısı hâline geliyor.

Üstelik risk sadece enflasyonla sınırlı değil. Enerji faturası büyüdükçe cari açık üzerindeki baskı da artıyor. Kur üzerindeki hassasiyet yükseliyor. Kur geçişkenliği yeniden devreye giriyor. Böylece ekonomi çift yönlü bir baskıyla karşı karşıya kalıyor: Hem maliyet enflasyonu hem döviz baskısı.

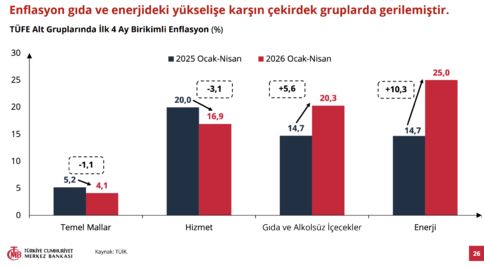

Gıda enflasyonu yeniden alarm veriyor

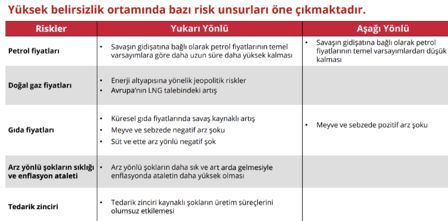

Raporda dikkat çeken ikinci büyük başlık ise gıda fiyatları oldu. Özellikle taze meyve ve sebze fiyatlarında yaşanan yüzde 56,6’lık birikimli artış, Merkez Bankası’nın da altını çizdiği temel risk alanlarından biri hâline geldi.

Gıda enflasyonu tahmini 2026 yılı için yüzde 19’dan yüzde 26,3’e çıkarıldı.

Bu artışın arkasında sadece kur veya enerji etkisi yok. İklim koşulları, tarımsal üretimdeki yapısal sorunlar, lojistik maliyetlerindeki yükseliş ve arz zincirindeki kırılmalar da fiyat davranışlarını bozuyor.

En kritik sorun ise gıda fiyatlarının toplumun en geniş kesimini doğrudan etkilemesi. Çünkü enerji fiyatları daha çok dolaylı hissedilirken, gıda enflasyonu vatandaşın cebine ve psikolojisine doğrudan dokunuyor. Bu nedenle gıdadaki her sert yükseliş, enflasyon beklentilerini de yukarı taşıyor.

Merkez Bankası’nın uzun süredir mücadele ettiği “fiyatlama davranışlarındaki bozulma” sorununun merkezinde de biraz bu var. İnsanlar yüksek gıda enflasyonunu gördükçe gelecekteki fiyat artışlarını da yüksek beklemeye başlıyor. Bu durum ücret taleplerini, kira artışlarını ve genel fiyatlama davranışlarını etkiliyor.

İthalat maliyetleri ve savaş ekonomisinin etkisi

Raporda ithalat fiyatlarına ilişkin tahminlerin de ciddi biçimde yukarı çekildiği görülüyor. İthalat fiyatlarındaki yıllık artış beklentisi yüzde 2’den yüzde 6,3’e yükseltildi.

Bu veri önemli çünkü Türkiye üretim yapısında hâlâ yüksek oranda ithal ara malına bağımlı bir ekonomi. Yani dışarıdan alınan her ürün pahalandığında içerideki üretim maliyetleri de artıyor.

Özellikle İran-İsrail hattında büyüyen gerilim ve ABD’nin bölgeye yönelik askeri hamleleri, enerji ve lojistik maliyetlerini küresel ölçekte yukarı taşıyor. Kızıldeniz ve Hürmüz Boğazı çevresindeki riskler, dünya ticaretinin maliyetini artırıyor. Bu da Türkiye gibi dış ticarete bağımlı ekonomileri doğrudan etkiliyor.

Kısacası bugün yaşanan tablo sadece Türkiye’ye özgü değil. Dünya ekonomisi yeni bir “jeopolitik enflasyon” dönemine girmiş durumda.

Karahan’ın mesajı: “Şok geçici, duruş kalıcı”

Başkan Fatih Karahan’ın sunumunda öne çıkan en önemli unsur ise, tüm bu revizyonlara rağmen sıkı para politikasından geri adım atılmayacağı mesajı oldu. Karahan’ın açıklamalarında özellikle şu ifadeler dikkat çekti:

Bu açıklamalar, Merkez Bankası’nın mevcut şoku geçici gördüğünü ancak etkilerinin sanıldığından daha uzun sürebileceğini düşündüğünü ortaya koyuyor. Bu nedenle politika faizinde erken gevşeme beklentilerinin de önemli ölçüde ötelenebileceği anlaşılıyor.

Yeni dönem: Daha uzun süre yüksek faiz, daha yavaş düşen enflasyon

Gelinen noktada ekonomi yönetiminin önündeki temel sorun artık yalnızca enflasyonu düşürmek değil; bunu yaparken büyümeyi, cari dengeyi ve finansal istikrarı aynı anda koruyabilmek.

Ancak küresel enerji fiyatlarının yükseldiği, savaş risklerinin arttığı ve gıda maliyetlerinin kontrolden çıktığı bir dönemde bu dengeyi kurmak her zamankinden daha zor.

Bu nedenle yeni dönemin temel özelliği muhtemelen şu olacak: Daha uzun süre yüksek faiz, daha yavaş gerileyen enflasyon ve çok daha kırılgan bir küresel ekonomik iklim.

Merkez Bankası’nın son raporu, dezenflasyon sürecinin sona erdiğini söylemiyor. Ancak bu sürecin artık eskisinden çok daha sancılı, çok daha uzun ve çok daha maliyetli ilerleyeceğini net biçimde ortaya koyuyor.

Son söz: “Rüzgâra hakim olamıyorsan, yelkenlerini ona göre ayarla.” Seneca