Türkiye Cumhuriyet Merkez Bankası (TCMB), yılın ikinci Enflasyon Raporu ile kartlarını yeniden dağıttı. İran-İsrail gerilimi ve bölgesel savaş risklerinin ardından değişen küresel konjonktür, Merkez Bankası’nı dezenflasyon patikasında "kalın bir ayar" yapmaya zorladı. 2026 sonu için daha önce yüzde 16 olarak belirlenen TÜFE hedefi, sert bir revizyonla yüzde 24’e çekildi.

Hedef mi, tahmin mi, temenni mi?

Merkez Bankası’nın yeni yol haritasında stratejik bir belirsizlik göze çarpıyor. Hedef yüzde 24 olarak belirlenirken, bankanın kendi teknik tahmini yüzde 26 seviyesinde açıklandı. Bu durum, "İdealim bu ama muhtemelen şuraya varacağız" demenin teknik bir itirafı gibi duruyor. Şubat ayındaki ilk raporda kullanılan %15-21 aralığındaki tahmin bandının terk edilmesi de, belirsizliğin tahminleri ne kadar zorladığının bir işareti.

Bankanın dezenflasyon sürecindeki iddiasını koruma çabası normal karşılansa da, piyasanın soğukkanlı hesaplamaları bambaşka bir hikaye anlatıyor.

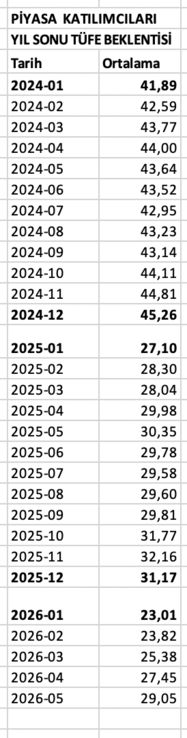

Bugün yayımlanan Mayıs ayı Piyasa Katılımcıları Anketi, sahadaki aktörlerin jeopolitik risklerin faturasını kestiğini açıkça belgeliyor. Şubat ayında %23,82 olan yıl sonu beklentisi, yaklaşık 5 puanlık bir "savaş primi" ile %29,05’e fırlamış durumda.

Piyasanın Hafızası ve Gelecek Projeksiyonu

Piyasa katılımcılarının öngörüleri, geçmiş yıllardaki yüksek isabet oranıyla dikkat çekiyor ve bu da tahminleri "temenni" olmaktan çıkarıp birer "iş planı" haline getiriyor. Örneğin, 2024 ve 2025 yıllarının bahar aylarındaki tahminlerin gerçekleşmelere ne kadar yakın olduğu, 2024 tahmini %44 iken gerçekleşme %44,38; 2025 tahmini %30 civarı iken gerçekleşme %30,89, hafızalarda taze. Bugün masada duran %29’luk beklenti, bu gerçekçi hafızanın bir ürünüdür.

Katılımcıların daha uzun vadeli bakışı ise dezenflasyonun "kalıcılığı" konusunda derin kuşkular içeriyor.

Sıkı durma zorunluluğu ve büyüme bedeli

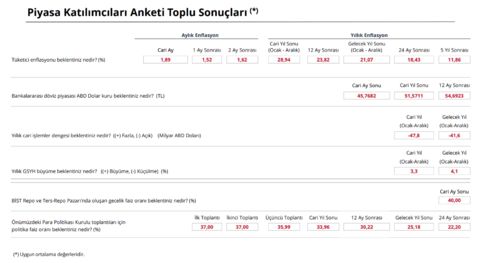

Yılın ilk dört ayında gerçekleşen %14,64’lük enflasyon, 2026 hedefinin yarısının şimdiden tüketildiğini gösteriyor. Bu tablo, kalan sekiz ayda para ve maliye politikasında en ufak bir gevşemeye veya "erken zafer" ilanına yer olmadığının en net kanıtı.

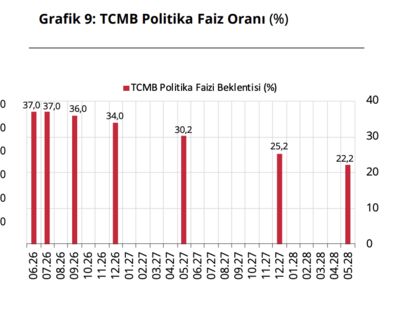

Piyasa, yıl sonunda politika faizinin %34 bandına ve mevcut orandan yaklaşık 3 puan aşağıya inmesini beklese de, büyümenin %3,3’e yavaşlayacak olması dezenflasyonun faturasının üretim ve refah kanadında ödeneceğini tescilliyor.

Ancak devreye siyasi tercihler de girebilir. O zaman büyüme ile birlikte enflasyon da yukarı revize edilebilir.

Ayrıca cari açığın 48 milyar dolar, dolar kurunun ise 51,57 TL olarak beklenmesi, dış dengedeki kırılganlığın devam edeceğine işaret.

Güven boşluğu yapısal adımlarla kapanır

Sonuç olarak Merkez Bankası kurumsal itibarı gereği iddialı kalmak zorunda ancak piyasa aktörleri reel sektörün gerçeklerini rasyonalize etmeye devam ediyor.

Hedef ile beklenti arasındaki bu makas, sadece rakamsal bir fark değil, aynı zamanda bir "güven boşluğu"dur.

Bu boşluk yapısal adımlarla kapanmadığı sürece, enflasyon canavarını dizginlemek her geçen gün daha maliyetli bir hale gelecektir.

Son söz: "Para, gübreye benzer; yayılmadığı sürece pek işe yaramaz. Ancak enflasyon, o gübrenin içindeki değerin buharlaşmasıdır."Francis Bacon