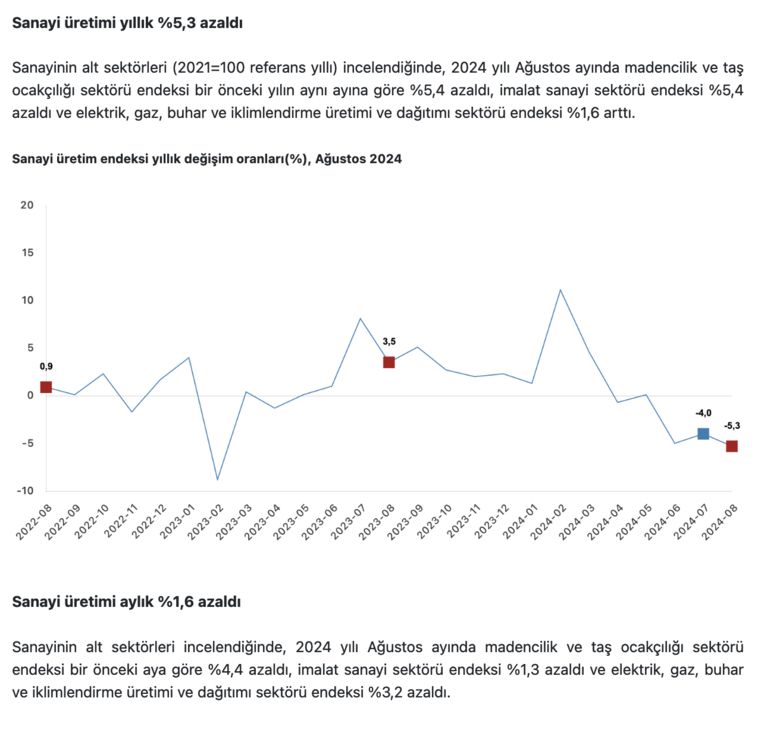

Sanayi üretimi ağustosta yüzde 5.3 daraldı. Bu oran geçen yıl depremin yaşandığı şubat ayındaki yüzde 8.8’lik daralmanın sonrasındaki en düşük rakamı.

➔ Zaten o daralmanın yarattığı baz etkisiyledir ki bu yılın şubat ayında sanayi üretimi yüzde 11.1 arttı. Ama üretim o ay sonrasında marttan beri de geriliyor.

➔ Bir yerde seçim bitti üretime ara verildi denilebilir. Çünkü seçimde artan talebe yetişmek üzere stoklar güçlü tutuldu. Seçim sonrası zaten kemerlerin sıkılacağı, parasal sıkılaştırmanın artacağı ve talebin düşeceği biliniyordu.

FAİZLER MAL FİYATLARINI DÜŞÜRDÜ

➔ Nitekim Merkez Bankası son faiz artırımını 21 Mart’ta yaptı. Parasal sıkılaştırmanın üretime dayalı mal fiyatları üzerindeki düşürücü etkisini gördük.

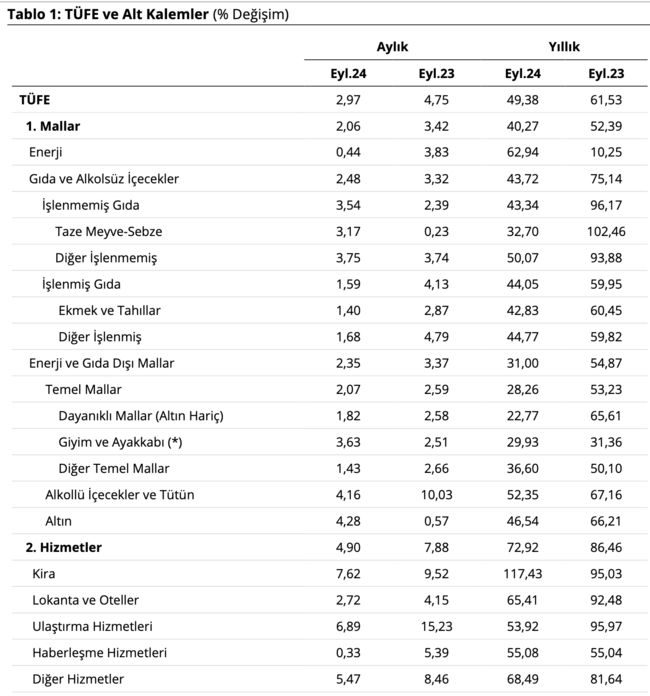

➔ Eylül ayı itibariyle enflasyon sepetinin yüzde 72.2’sini oluşturan mallarda fiyat artışı enflasyonun zirve yaptığı Mayıs 2024’te yüzde 67.58’den eylülde yüzde 40.27’ye indi. Düşüş 27.4 puan.

#resim#1182567#

➔ Mal fiyatlarındaki bu hız kesmenin etkisiyle manşet enflasyon da eylül ayında yüzde 50’nin altına inerek yüzde 49.28’e oldu.

HİZMETLERDEKİ DİRENÇ

➔ Ancak enflasyonun bu inişi sıkı para politikasına rağmen ayak sürüyerek oluyor. Enflasyon düşüşe direniyor.

➔ Çünkü enflasyon sepetinin yüzde 27.8’ini oluşturan hizmetler tarafı yüksek kalmaya devam ediyor.

➔ Hizmet enflasyonu Mayıs 2024’te yüzde 95.93’ten Eylül 2024’te yüzde 72.92’e indi. Buradaki iniş de 23 puan.

➔ Oran olarak gerilemeye bakılınca son 4 ayda mallar grubunda yüzde 40.4 azalma meydana gelirken hizmetler grubundaki azalma yüzde 24’te kaldı.

KÖK SEBEP KİRALAR

➔ Hizmetler grubu içinde de en belirleyici kalem kira. Kiralar ise en az düşen alt kalem. Mayıs yüzde 125.14 artarken eylülde yüzde 117.43 yükseldi. 4 aylık gerileme sadece 7.7 puan veya sadece yüzde 6.

➔ Kiraların hala yüzde 100’ün üzerinde seyretmesi sadece konutları veya kiracıları etkilemiyor. Ticari gayrimenkul yoluyla bütün ticareti, hizmetleri, lokantaları, otelleri, berberleri de etkiliyor. Hizmetlerdeki asıl direnç buradan.

FAİZ KARARINDAKİ İKİLEM

➔ Sonuçta manşet enflasyondaki düşüş ağırdan devam ediyor. Aylık bazda yüzde 3 civarında seyri de dikkate alırsak parasal gevşeme kararını vermek zor. Faiz indirimleri bu açıdan yeni yıla kalabilir.

➔ Ancak madalyonun diğer yüzünde reel sektörün durumu, daralan sanayi üretimi, iyice yavaşlayan büyüme var. Parasal sıkılaştırmanın etkisi bu kesim üzerinde fazlasıyla hissediliyor.

➔ Bu açıdan Merkez Bankası’nın işi zor. Parasal sıkılaştırma yeterince görevini yapmış durumda. Ancak enflasyon da henüz düşmemiş.

➔ Mali sıkılaştırma ayağı ise hala eksik ve enflasyonist beklentilerin sürmesinde etkili oluyor. Kamu harcamalarına devam ettikçe, genişledikçe enflasyonun daralması veya düşmesi zorlaşıyor.

➔ Üretim tarafındaki durgunluk önümüzdeki dönemde enflasyon politikasında Ankara’nın yanlış adımlar atmasına yol açabilir. Önümüzde maalesef böyle bir risk de var.