TÜİK tarafından izlenen finansal yatırım araçlarının nominal ve reel getirilerini hemen her ay irdeliyoruz. 10 yıl önceye kadar ayın ilk günlerinde hesaplamayı kendimiz yapar, enflasyon açıklandığında da arındırma yoluna giderek reel getirileri yayımlardık. Bunu da bireysel yatırımcılar açısından varsa vergiler düşüldükten sonra net bazda ve her ayın son kapanış değerleri üzerinden yapardık.

➔TÜİK ise değerlerde ortalamayı alıyor, aylık ve yıllık ortalama bir reel değişimi veriyor.

➔Ayrıca 1997’den beri yayımlanmakta olan performans verilerinde bize göre bazı finansal yatırım araçları eksikti. Devlet iç borçlanma senetleri dikkate alınmıyordu.

➔Halbuki 2001 krizine ve hatta 2010’lu yıllara kadar iç borçlanmanın ekonomi üzerinde ve piyasalarda önemli bir ağırlığı vardı.

➔Neyse ki durumu anlattık, yazdık, derken eski TÜİK Başkanı Birol Aydemir, Devlet İç Borçlanma Senetlerini 2005 yılından itibaren yatırım araçlarına dahil etti.

➔Ancak o dönemde yatırım fonları için aynı ihtiyacı duymamıştık. Çünkü Anadolu Ajansı fon endeksi bu ihtiyacı karşılıyordu.

➔Sonra Ajansın finansal piyasalara açıldığı bir dönemde nedense fon endeksinin yayımı kesildi. TÜİK nezdindeki çabamızdan daha fazlasını AA üzerinde denedik. Sonuç alamadık.

BES’İN ENDEKSİ VAR, YATIRIM FONLARININ NİYE YOK?

➔Geldiğimiz aşamada bireysel emeklilik fonlarının EGM tarafından hesaplanan ve açıklanan günlük bir endeksi var.

➔Ancak BES’in 2.5 katı kadar büyüyen yatırım fonlarında yani ana enstrümanda, performansı ölçen ve bunu kamuoyuyla düzenli paylaşan yok. Herkes kendi hesabını ve pazarlamasını kendisi yapıyor.

➔Normalde TÜİK’in devreye girmesi ve aynen Bireysel Emeklilik Gözetim Merkezi’nin yaptığı gibi, yatırım fonlarının performansını ölçerek açıklaması gerekir.

➔Bu durumda tasarruf sahipleri diğer finansal araçlarla karşılaştırma imkanına kavuşur ve daha sağlıklı karar verirler.

➔Yatırım fonlarının gözetim ve denetimini yapan SPK için de aynı durum geçerli. Sadece fon işletim ücretini izlemek yetmez.

FONLAR 4.3 TRİLYON LİRA

➔Nereden bakılırsa bakılsın son yıllarda paranın getiri arayışı çok şiddetli. Çünkü negatif faiz hemen köşe başında bekliyor. Borsanın performansı düşük. Dövizde istikrarsız bir performans söz konusu.

➔Getiri arayışının sonucu ve bankaların isteği ile yatırım fonlarının büyümesinde iyi bir dalga yakalandı.

➔TCMB Finansal İstikrar Raporu’nda yer alan verilere göre yatırım fonlarının büyüklüğü bu yılın ilk çeyreğinde 4.3 trilyon liraya ulaştı ve finansal araçlar içinde yüzde 23 paya yükseldi.

➔Yani dörtte bir büyüklükle yatırım fonları finansal varlıklar içinde TL mevduattan sonra ikinci büyük haline geldi. Geride bıraktığı varlık grubu döviz mevduatı.

500 MİLYAR DOLARA YAKIN ALTINIMIZ VAR

➔Altın da Türkiye’de ana yatırım araçlarından biri. Performansı ölçülüyor ama miktarı konusunda çok kısa vadeli, günlük, haftalık vadelerde kesin bilgi verilemiyor.

➔Ancak ithalat-ihracat rakamları arasındaki farka dayanarak Türkiye’de 450-500 milyar dolarlık altın varlığı tahmin ediliyor.

➔Gerçi bu miktarın kayda değer bölümü kuyumcuların ve sistemin sermayesi, bir miktarı da fiziki kullanımda ama yine de böyle bir tutar altını TL mevduatla birlikte finansal araçlar içinde ilk sıraya yerleştirmeye yeter.

➔Yani altının miktarını ve değerini baz alırsak normalde yatırım fonları üçüncü sıraya, döviz mevduatı dördüncü sıraya düşer.

➔İşte TÜİK’in bugüne kadar ölçmediği ve eksik bıraktığı yatırım fonlarının performansıdır. Ortalamada ne getirdiğini, hangisinin ne ölçüde başarılı olduğunu ölçeceğimiz genel bir değer yok.

VADE UZADIKÇA ZARAR NİYE ARTAR?

➔Finansal araçlarının arta kalanlarının performansına baktığımızda giderek pozitif getiriye doğru ilerleyen görünüm var.

➔Çünkü enflasyonla mücadele çerçevesinde yükseltilen faizler, ayrıca İBB Başkanı İmamoğlu’nun tutuklanmasıyla yeni bir tur daha artırıldı.

➔Mayıs ayı enflasyonu da beklenin altında çıkınca pozitif getiriler öne geçti. Öyle ki haziran ayında 6 ana yatırım aracından sadece biri, o da borsa zarar ettirdi.

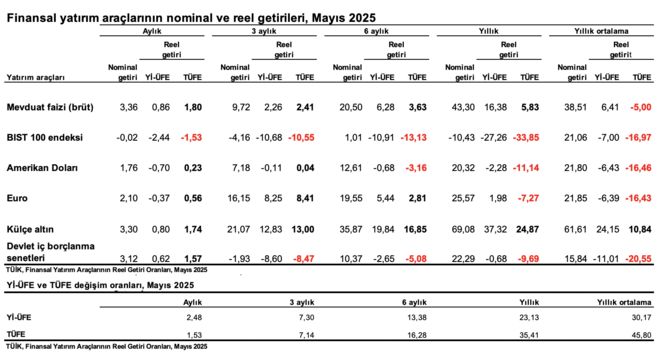

➔Tüketici enflasyonu ile aylık en yüksek reel getiri yüzde 1.8 ile TL mevduat faizinde olurken borsada yüzde 1.5 kayıp oluştu.

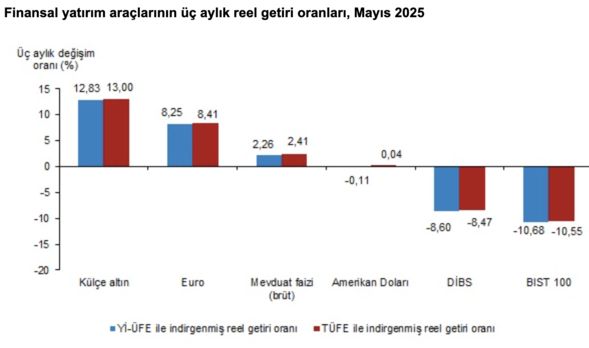

➔Üç aylık vadeye gelindiğinde zarar eden araç sayısı ikiye çıkıyor. Borsa yüzde 10.6 ile yine önde, devlet iç borçlanma senetleri yüzde 8.5 ile onu izliyor. 3 ayda en yüksek getiri yüzde 13 ile altından.

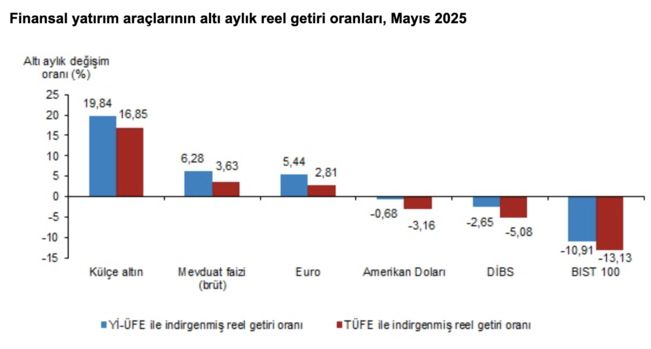

➔6 aylık dönemde reel zarar ettirenler ile kar ettirenler 3’e 3 eşitleniyor. Kayıp borsada yüzde 13.1, devlet iç borçlanma senetlerinde yüzde 5.1 ve dolarda yüzde 3.2 oluyor.

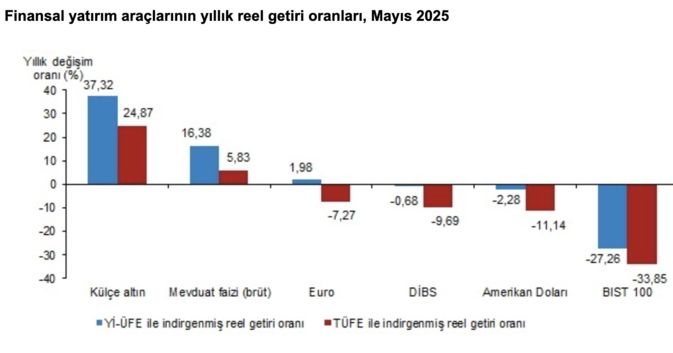

➔Bir yıllık vadede ise kaybeden yatırım aracı sayısı artık bir fazla ve durum 4’e karşı 2.

➔Borsanın kaybı yüzde 33.9’a ulaşırken dolarda yüzde 11.1’e çıkıyor, devlet iç borçlanma senetlerinde yüzde 9.7’lik kayıp var. Yıllık vadede euro da ilk kez kayıp kervanına yüzde 7.3 ile katılıyor.

➔Gerçeğe en yakın resmi ise yıllık ortalama reel getiriler veriliyor.

➔Buna göre kazandıran tek yatırım aracı var, altın. Altının reel değerlenmesi yüzde 10.8.

➔Diğer 5 yatırım aracının yıllık ortalamada kaybı yüzde 5-20 arasında değişiyor.

➔En düşük kayıp yüzde 5 ile mevduat faizinde gerçekleşirken en yüksek kayıp yüzde 20.6 ile devlet iç borçlanma senetlerinde.

➔BİST, dolar ve euroda yıllık ortalamada kayıplar yüzde 16-17 aralığında.

BÜTÜN VADELERDE BORSA ZARARDA ALTIN KAZANÇTA

➔Tabloda üç ana eğilimin altı çizilebilir.

➔Birincisi borsa bütün vadelerde kaybettiren tek finansal araç. En riskli varlık olmasına rağmen durum böyle.

➔İki seçim arası dönemde ekonominin durgunluğu ve şirketlerin düşen karlılığı borsayı negatif etkiliyor.

➔İkinci ana eğilim altının bütün vadelerde iyi bir reel getiri sunması.

➔Bunda da dünyada artan jeopolitik riskler, ticaret savaşları sonucu altının uluslararası yüksek performansı etkili.

➔Üçüncü eğilim ise faizli enstrümanlar olarak hem TL mevduatı hem de devlet iç borçlanma senetlerinin zarardan kara geçişinde yolun yarısının geçilmiş olabilir.

YURTİÇİYLE YETİNMEYENLER YURTDIŞINA YÖNELİYOR

➔Ancak faiz indirimlerinin yaklaşması ve enflasyonun yapışkanlığı nedeniyle faizde pozitife dönüşün ivme kaybetmesi de güçlü bir olasılık.

➔Bu nedenledir ki, para sahiplerinin şiddetli alternatif arayışları sürüyor.

➔Yurtiçinde altına yönelenler kazandı, konut yatırımı yapanlar da öyle. Hatta faizlerin son 20 yılın en yükseğine çıktığı bir yılda konut satışları yeni bir rekora doğru ilerliyor.

➔Sadece bunlar değil, yurtdışı finansal araçlara ve hatta gayrimenkullere yatırım da giderek büyüyor.

➔Yurtiçi zararların yüksekliğinin alternatif arayışını şiddetlendirmesi hem finansal araçlara hem de yurtiçi-yurtdışı dengesine yansıyor.