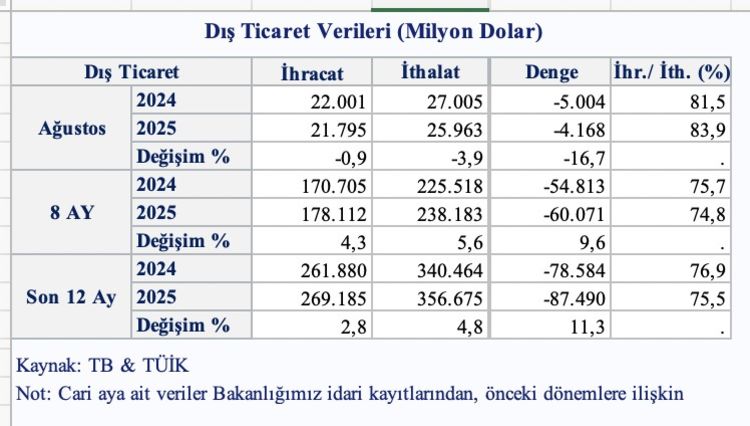

Ağustos 2025, Türkiye’nin dış ticaretinde karmaşık bir tablo ortaya koydu. İhracat %0,9 düşüşle 21.795 milyon dolara gerilerken, ithalat %3,9 azalışla 25.963 milyon dolara indi. Aylık bazda dış ticaret açığı da ithalatın daha fazla gerilemesiyle 4.168 milyon dolara inerek %16.7 azaldı.

➔ Buna karşın, ihracatın ithalatı karşılama oranı son 46 ayın en yüksek seviyesine çıkarak %83,94’e ulaştı.

➔ İhracattaki duraklamaya rağmen karşılama oranındaki bu artış, ithalatın yurtiçi taleple birlikte kontrol altına alınması ve küresel enerji fiyatlarının yatay bir seyir izlemesiyle mümkün oldu.

OTO VE ALTINDAN 5.2 MİLYAR DOLARLIK EK YÜK

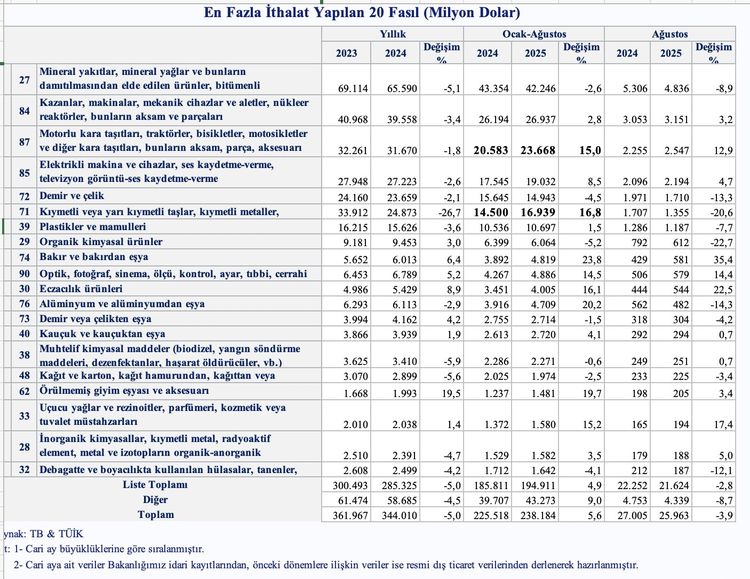

➔ Üstelik otomotiv ve işlenmemiş altın ithalatı 5.224 milyon dolar daha artmasına karşılık. Bu iki kalemde 8 ayda yapılan ithalat toplamı 2024 yılında 35.083 milyon dolar iken, 2025’te 40.307 milyon dolara yükseldi.

➔ Yılın ilk 8 ayında tablo daha olumlu seyretti. İhracat %4,3 artışla 178.112 milyon dolara, ithalat %5,6 yükselişle 238.183 milyon dolara çıktı. Böylece dış ticaret açığı 60.071 milyon dolarla yüzde 9,6 arttı.

➔ Ağustos itibariyle son bir yıllık ihracat 269.185 milyon dolara çıkarak yüzde 2,8 artış kaydetti. İthalat ise yüzde 4,8 artışla 356,675 milyon dolara yükseldi.

➔ Dış ticaret açığı da yıllık olarak yüzde 11,3 artışla 87.490 milyon dolara çıktı.

➔ İthalattaki yükselişte otomotiv ve altın ithalatı başat rol oynarken, enerji dışı ihracatta istikrarlı bir büyüme görüldü.

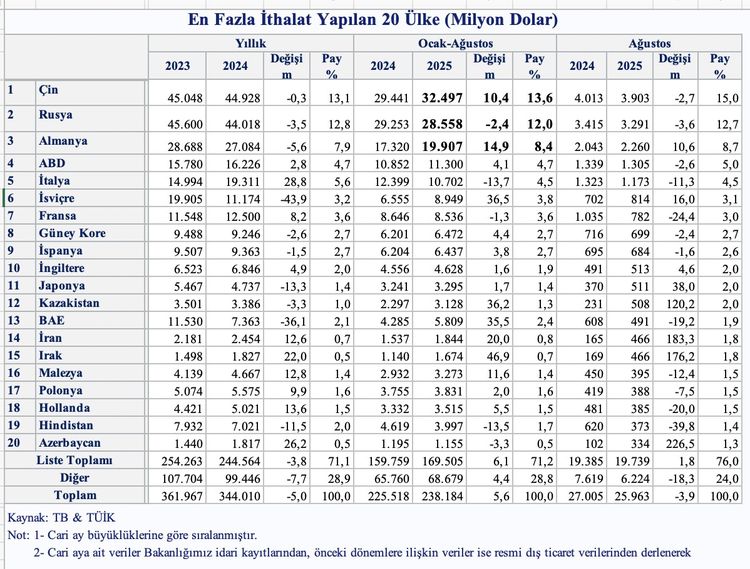

İTHALAT LİDERİ ÇİN’İN ADI İHRACATTA YOK

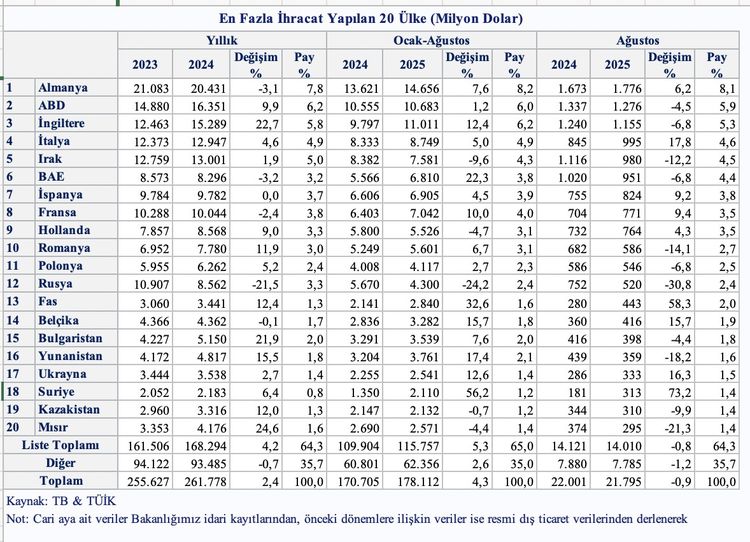

➔ En fazla ihracat yapılan ülkeler Almanya, ABD ve İngiltere olurken, ithalatta Çin ve Rusya liderliğini korudu.

➔ En çok ithalat yaptığımız Çin ise Türkiye’nin ihracatında ilk 20 ülke arasında bile yer alamadı.

#resim#1290272#

➔ En dikkat çekici unsur ise euro/dolar paritesindeki hareketlilik oldu. Parite farkı, bitişikte yer aldığı gibi ilk 8 ayda ihracata yaklaşık 2 milyar dolarlık ek katkı sağladı. Sadece Ağustos ayında bu etki 505 milyon dolar olarak gerçekleşti.

➔ Euro-dolar paritesi, 2025’in ilk 8 ayında Türk ihracatçıya ciddi bir avantaj sundu. 2024’e kıyasla daha elverişli seyreden parite, özellikle Avrupa pazarlarına yönelik satışları güçlendirdi.

➔ İlk 8 ayda eruo/dolar paritesinin ortalaması 1.1198 olurken, bu rakam geçen yılın aynı döneminde 1.0881 idi.

➔ Bu durum, döviz kurlarının dış ticaret performansı üzerindeki kritik etkisini bir kez daha ortaya koydu.

➔ Ancak bu avantajın sürdürülebilirliği, Avrupa’daki talep eğilimlerine ve doların küresel değerine bağlı olacak.

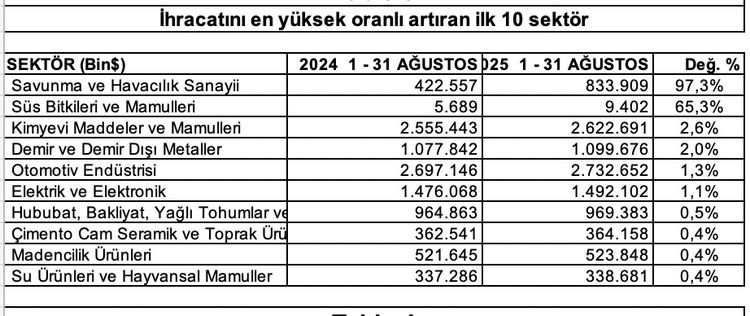

➔ Yüksek teknoloji ürünlerinde ağustostaki %42,3’lük ve 8 ayda %17.4’lük artış, Türkiye’nin katma değerli üretim potansiyeline işaret ediyor.

➔ İhracatın orta-yüksek teknoloji ürünlerde ağustosta %3,8’lik ve 8 ayda %10,2 artışa karşılık, orta-düşük teknoloji ürünlerde sadece %1,1’de kalması savunma sanayi ihracatındaki artışı gösterdi.

2025 YILINDA TL AŞIRI DEĞERLİ DEĞİL

➔Ağustos ayı ile birlikte tatile giren farikaların eylül ve ekim aylarında bakım ve izin süreçlerini tamamlamasıyla ihracatın yeniden ivme kazanması bekleniyor.

➔İthalat ise altın ve otomotiv talebinin yanı sıra enerji fiyatlarındaki dalgalanmalardan etkilenecek.

➔Euro/dolar paritesinin mevcut seviyelerini koruması halinde ihracata desteğin sürmesi öngörülüyor.

➔Çünkü 8 aylık dönemde TL karşısında dolar yüzde 16, euro yüzde 31, sepet kur %24 arttı. Aynı dönemde tüketici enflasyonu yüzde 21.5 oldu.

➔İhracatın yarıdan fazlası da euro bazında yapılıyor. İhracatçıların yakındığı TL’nin değerlenmesi gibi bir durum bu yıl için söz konusu değil.

YIL SONU PROJEKSİYONU

➔Bu senaryoda yıl sonunda ihracatın 275 milyar dolar, ithalatın ise 365 milyar dolar civarında gerçekleşmesi muhtemel. Buna göre dış ticaret açığı da 90 milyar dolar civarında dengelenmesi bekleniyor.

➔Orta vadede ise enflasyonun düşüşü ile döviz kurunun istikrara kavuşması, rekabet gücünün artırılması ve katma değerli ihracata odaklanılması dış ticaret dengesini daha sağlam bir zemine oturtabilir.

➔Parite avantajının 8 ayda 2 milyar dolarlık katkı sağlaması, döviz kurlarının dış ticaretteki kritik rolünü net biçimde ortaya koyuyor.

➔Ancak ithalatta altın ve otomotivin yarattığı baskı, dış ticaret açığının kontrol altında tutulmasını güçleştiriyor.

➔Yıl sonuna kadar bu dengeyi koruyabilmek için ihracat odaklı politikaların güçlendirilmesi ve ithalatın stratejik biçimde yönetilmesi gerekecek.