2. yarıya 2. dalga ve Trump damga vuracak

Finansal piyasalar küresel kriz de dahil olmak üzere 1929’daki Büyük Buhran sonrası en oynak yılı yaşıyor. Bunda 100 yıl önceki İspanyol Gribine benzer korona virüsün 2020’de dünyayı sarması başrol oynuyor. 21 Ocak’tan bu yana dünyanın gündemi düşen koronavirüs 11 Mart’tan beri de küresel salgın olarak ilan edildi.

Yıl ortası itibariyle salgın henüz dünya turunu tamamlamış değil. Son halka olarak Amerika katısını fena vuruyor. Özellikle ABD ve Brezilya’ya en büyük tahribatı veriyor.

Mart ayında Avrupa’ya ve Amerika’ya sıçradığında alınan karantina, sınırların kapatılması, insan hareketliliğinin durdurulması gibi önlemler, küresel ekonomiyi ve piyasalarda büyük dalgalanma yarattı.

PİYASALAR TOPARLANDI SIRA EKONOMİDE

-Virüsü tanımamanın getirdiği büyük korkuyla 17 Şubat’ta rekor düzeyde başlayan düşüş 5 hafta içinde 23 Mart’ta tabana indi. Dünya borsalarının düşüşü yüzde 33.7’ye vardı. Küresel ekonomide bu yıl yüzde 3 beklenen büyüme yüzde 4.9 daralmaya döndü.

-Yıl ortası itibariyle ise borsaların toparlanması yüzde 36.7 düzeyine vardı. Artış oranı düşüşe göre matematiksel olarak daha yüksek ancak seviye olarak kriz öncesi rekor düzeylerinin biraz altında.

-Denilebilir ki piyasalar V tipi toparlandı, şimdi aynı şekilde ekonominin toparlanmasını bekliyor. Ancak bunun için, virüsün hayatımızdan çıkması şart.

-Virüsün çözümü de bilim insanlarının çalışmasını bekliyor. İlaç geliştirilecek ve aşı bulunacak.

SON SÖZÜ YİNE PARA SÖYLEDİ

-Piyasaları dipten toparlayan ana gelişme ise merkez bankalarının güçlü desteği ve tarihte örneği görülmemiş likidite artışlarına başvurmalarıydı. Başlatılan bu para seli küresel krizdeki parasal genişlemeyi bile geçti.

-Faiz oranlarının düşmesi de riskli varlıkları alımı destekledi. Hem para kazanılacak yerlerin azalması ve para bolluğu, hem de ekonominin ve enflasyonun gerilemesinden riskli varlıkları pandemi öncesi düzeyine yaklaştırdı.

-Hükümetlerin açıkladıkları teşvik ve destek paketleri de piyasaların iyileşmesinin ikinci ayağını oluşturdu. Hükümetlerce açıklanan destek paketleri 10 trilyon doları buluyor.

-Bu iki destek yanında virüs için aşı ve ilaç geliştirme çalışmalarının ilerlemesi zaman zaman piyasaları destekliyor. Aşı ve ilacın önümüzdeki kış mevsime yetişip yetişmeyeceği ise kritik önemde olacak.

VİRÜSÜN SEYRİ BELİRLER

-Çünkü bugünkü koşullarda virüsün ikinci dalgasının sonbahar veya kış aylarında başlama ihtimali var. Hem tatilden dönüşle birlikte işbaşı yapılması, okulların açılması ve havaların soğumayasıyla virüs ikinci atağını yapabilir. Eğer o zamana kadar virüs pozitif anlamda mutasyona uğramamışsa.

-Olası ikinci virüs dalgasının gelip gelmeyeceği, gelirse ne kadar etkili olacağı, ilaç veya aşının ikinci dalgaya yetişip yetişmeyeceği, salgının seyrini de, küresel ekonomi ve piyasaların geleceğini de belirleyecek. Nasıl ki, yılın ilk yarısına pandeminin ilk dalgası damga vurduysa ikinci yarıda da ikinci dalga başlayacaksa benzer etkiyi yaratacak.

-İkinci dalga ihtimalinin varlığı piyasalar ve ekonomi üzerinde şimdiden belirsizlik yaratıyor ve baskı kuruyor. Eğer, sonbahar geldiğinde ikinci dalga ihtimal dışı kalırsa hemen her şey tersine döner ve pozitif yönde ivmelenir. Salgın önemini kaybedebilir.

-Ya da ilaç geliştirilebilir veya aşı bulunabilirse bu da aynı sonucu yaratır.

TRUMP DÜNYAYI GERECEK

-Yılın ikinci yarısında küresel gündemi, piyasaları, siyaseti belirleyecek ve belki pandemi kadar etkili gelişme ise ABD başkanlık seçimleri olacak. Pandeminin ABD’ye ağır hasar vermesi ve Trump’ın sağlık sorununu hatalı yönetmesi Cumhuriyetçileri zayıflatırken, Demokratları güçlendiriyor.

-Pandemi öncesinde kesin favori durumunda olan Trump’ın bu rahatlığı artık yok. Seçim ortada. Kazanmak için, yeni ekonomi paketleri açılması yanında Çin karşıtı kampanya ve eylemlere başvurması güçlü bir olasılık.

-Bu durum sadece ABD ve Çin’i değil dünyayı da gerer ve küresel piyasaların moralini bozabilir.

-Seçimde Trump’ın kaybetmesi veya Biden’ın gelmesi de piyasalar tarafından henüz fiyatlanmış değil.

AB’NİN 750 MİLYARLIK PAKETİ BELİRLEYİCİ

-Pandeminin seyri ve ABD seçimleri yanında AB’nin 750 milyar euroluk yardım fonunun hayata geçirilip geçirilmeyeceği de önemli bir gelişme olacak. Paketin hayata geçmesi, hem AB’nin geleceğini belirleme ve dağılmasını önleme açısından, hem de euroyu pozitif etkileme bakımından önem taşıyor.

-500 milyarı yardım, 250 milyarı kredi şeklinde olması planlanan paket 18-19 Temmuz’da AB Zirvesi’nde ele alınacak. Bu toplantıda kesin karara bağlanmasa dahi önümüzdeki aylarda yardım paketinin hayata geçirileceği bekleniyor.

YERLİLER ALTINDAN İYİ KAZANDI

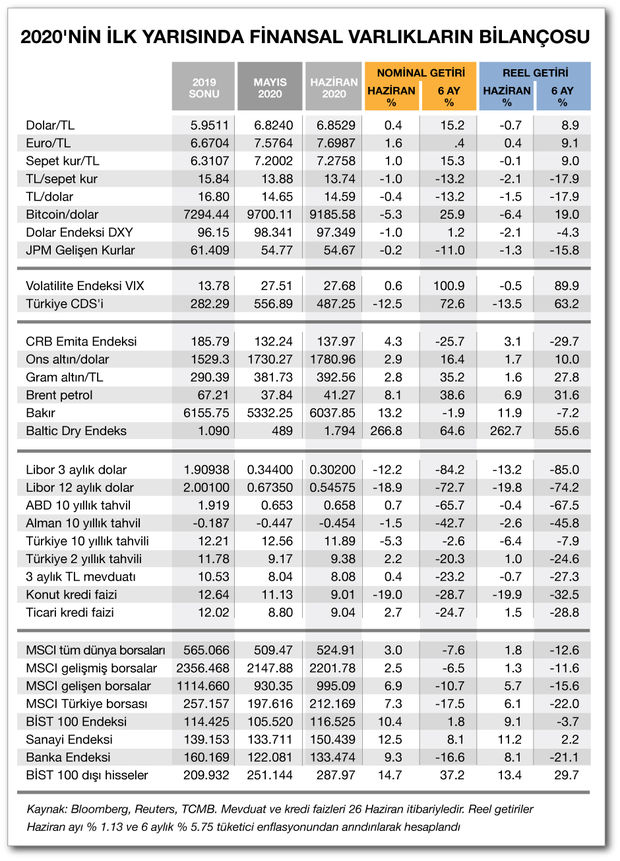

-Bitişikte tabloda finansal varlıkların mayıs ayı ve ilk yarı yıldaki performansları yer alıyor.

-İlk yarının en çok kazandıranı altın oldu. Dış piyasalarda altının onsu, koronavirüs belirsizliği, faizlerin düşmesi ve küresel likiditenin bollaşmasıyla dolar bazında yüzde 16.4 arttı.

-Yurt içinde bu fiyata dolar/TL’nin yüzde 15’lik artışı eklenince gram altın fiyatları yüzde 35 oranında yükseldi. 6 ay için çok iyi bir getiri.

-Nitekim Türkiye’nin yılın ilk yarısında altın ithalatı sıçradı. Yüzde 185 artan altın ithalatı 9.7 milyar dolara yükseldi. Geçen yılın aynı dönemine göre 4.5 milyar dolar daha fazla altın ithalatı yapıldı.

-Bankalardaki altın mevduat hesabı da 6 ayda 10.8 milyardan 19.2 milyar dolara çıktı. Buradaki artış da yüzde 78.5 düzeyinde.

TL’NİN KAYBI GELİŞENLERLE AYNI

-TL’nin ilk yarı değer kaybı yüzde 13.2 olurken, gelişen ülke kurlarının kaybı da JP Morgan endeksiyle yüzde 11.0 düzeyine vardı. Paralel bir seyir söz konusu.

-Yılın ilk yarısında faiz oranları dünyada da bizde de dramatik şekilde düştü. Bankalar artık yüzde 8’le mevduat toplayıp yüzde 9’la kredi veriyor veya Hazine kağıdı alıyor. Bunun içinde aktif rasyosu getirildi. Mevduat, krediye dönüşürken 2 puanı aşan vergiyi de herhalde sektör üstleniyor.

KREDİYİ VEREN DEĞİL ALAN KAZANDI

-Nitekim bu durum borsa performansına aynen yansıdı. Yılın ilk yarısında kredi veren kurumlar olarak Banka Endeksi yüzde 16.6 düşerken, kredi kullanan kurumların yer aldığı Sanayi Endeksi yüzde 8.1 prim yaptı. Arada yüzde 25’e varan bir performans farkı söz konusu.

-Zaten yılbaşında Banka Endeksi Sanayi Endeksi’nin üzerinde iken yıl ortası itibariyle gerisine düştü. Bankaların toplam piyasa değeri de yine sanayi şirketlerinin altına indi.

-Borsa performanslarından yola çıkarsak denilebilir ki, krediyi verenler değil alanlar kazandı. Çünkü yatırımcı açısından sanayi şirketleri bankalara oranla daha karlı ve kar dağıtabiliyorlar.

-Bankalarda ise küresel kriz döneminde başlayan temettü kısıtlamaları halen devam ediyor.

BÜYÜKLER KAYBETTİ KÜÇÜKLER KAZANDI

-6 aylık dönemde dikkati çeken başka bir gelişme, büyüklerin yer aldığı BİST-100 Endeksi’nin yüzde 1.8 artmasına karşılık, küçüklerin bulunduğu BİST 100 dışındaki hisse senetlerinin yüzde 37.2’lik performans göstermesiydi.

-Borsa tarihinde ilk kez yaşanan bu durum ekonominin işleyişi ve sermaye piyasasının ana temasıyla uyuşmuyor. Bu da faiz düşüşü ve koronavirüs sürecinde borsaya yeni gelen yaklaşık 500 bin bireysel yatırımcının farklı arayışlarda olmasından kaynaklanıyor.