Ekonomi dünyasında bazı isimler vardır, bir sektörü sadece inşa etmezler, o sektörün DNA’sını yazarlar. Dün akşamki iftar sofrasında perakende temsilcileriyle dertleşen Torunlar Grubu Yönetim Kurulu Başkanı Aziz Torun, tam da böyle bir figür. Kendi notları kısa ama anlattığı hikaye Türkiye’nin modernleşme serüveni kadar uzun.

Zafer Plaza’dan "AVM imparatorluğuna"

Aziz Bey’in hikayesi kardeşi Mehmet Torun ile birlikte 1996’da Bursa’da, o zamanlar Türkiye’nin sadece 6. alışveriş merkezi olan Zafer Plaza ile başlıyor. O günlerde organize perakendenin milli gelir içindeki payı %2-3 iken, bugün bu oran %15’i buldu. Aziz Torun, bu %15’i sadece bir "rakam" olarak görmüyor; bunu "kayıtlı ekonomi, şeffaf vergi sistemi ve dev bir istihdam kapısı" olarak tanımlıyor.

2026: Torunlar’ın atılım yılı

Grubu tanımayanlar için şu güncel tabloyu çizmekte fayda var: Torunlar GYO (TRGYO), 2026 yılına çok sert bir giriş yaptı. Şirketin şubat ayı başında Alman devlerinden Union Investment’tan Forum Mersin ve Forum Kayseri’yi yaklaşık 350 milyon Euro (yaklaşık 18 milyar TL) bedelle satın alması, piyasalarda "devlerin hamlesi" olarak yorumlandı.

Bu son hamleyle grubun portföyü şu çarpıcı noktalara ulaştı:

"Zor günde ortağız" felsefesi

Aziz Torun’un konuşmasındaki en insani ve ticari derinliği olan kısım ise "kira" yaklaşımıydı. Perakendeciyi sadece bir "kiracı" değil, bir "iş ortağı" olarak gördüğünü şu sözlerle perçinliyor: "Kârımızı ciro üzerinden alıyoruz. Zor günlerde esnek davrandık, zorlukları beraber aştık." Bu yaklaşım, aslında pandemi ve ekonomik dalgalanma dönemlerinde neden perakendecilerin Torunlar çatısı altında kalmayı tercih ettiğini de açıklıyor.

Gelecek vizyonu

Bugün 60 ülkeye ihracat yapan Türk perakende markalarının çoğu, ilk "meydan tecrübelerini" Torunlar’ın AVM’lerinde kazandı. Aziz Torun için 30 yıl önce Bursa’da atılan o imza, bugün sadece binalardan ibaret değil, Türkiye’nin küresel marka çıkarma makinesinin bir dişlisi haline gelmiş durumda.

Sonuç olarak Torunlar GYO’nun 2025 yılını 7,7 milyar TL net kârla kapatması ve 2026’ya 350 milyon Euro’luk taze bir yatırımla başlaması, Aziz Bey’in "Bu sektörde yer almaktan memnunuz" sözünün ne kadar sağlam bir zemine bastığını gösteriyor.

*******

Cari açık korkutuyor mu? Ocak verilerinin perde arkası

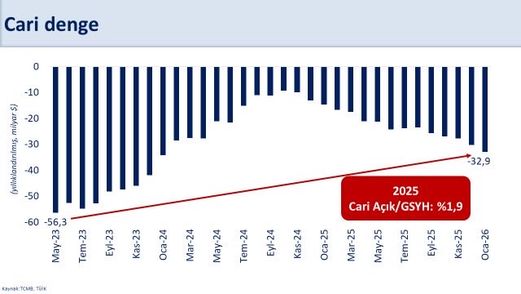

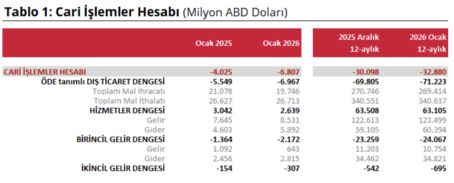

Ekonomi çevrelerinde "cari açık" denildiğinde genellikle bir alarm zili çalar. Ocak 2026 verilerinde açığın 6,8 milyar dolara fırlaması ve yıllıklandırılmış bazda 32,9 milyar dolarla kritik eşik görülen 30 milyar doların üzerine çıkması, ilk bakışta bu kaygıları tetikleyebilir. Ancak rakamların derinliklerine indiğimizde, karşımızda "panik" değil, "yönetilebilir bir süreç" duruyor.

Rakamların ötesi: GSYH oranı ve finanse edilebilirlik

Bir ekonomide cari açığın büyüklüğü, tek başına bir risk kriteri değildir. Asıl belirleyici olan, bu açığın milli gelire (GSYH) oranıdır. Paylaşılan grafiklerde de görüldüğü üzere, 2025 sonu itibarıyla Cari açık / GSYH oranı %1,9 seviyesinde. Tarihsel ortalamalar ve gelişmekte olan ülkeler perspektifinden bakıldığında, %2’nin altındaki bir oran "tehlike bölgesinden" oldukça uzaktır.

Evet, Ocak ayında açık büyümüştür; ancak bu durum Türkiye’nin dış finansman bulma kabiliyetiyle kıyaslandığında "öncelikli bir sorun" olmaktan çıkıyor.

Ocak ayının mesajı: Finansman kanalları açık

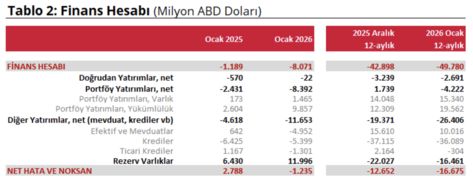

Ocak ayı verileri, Türkiye’nin dış dünyadan kaynak çekme noktasında altın bir dönem yaşadığını kanıtlıyor. 6,8 milyar dolarlık açığa karşılık, finans hesabından giren net 20 milyar dolar, piyasanın Türkiye’ye olan güvenini ve likidite bolluğunu gösteriyor.

Bu kadar güçlü bir sermaye girişi varken, cari açığın 32.9 milyar doları bulması sıkıntı değil, ekonominin büyüme dinamikleri içinde tolere edilebilir bir "maliyet" olarak okunmalıdır.

Rezerv biriktiren bir ekonomi

En somut gösterge ise Merkez Bankası rezervleri. Eğer cari açık finanse edilemez durumda olsaydı, rezervlerin eridiğini görürdük. Oysa Ocak ayında, tüm açığa rağmen rezervlerin 12 milyar dolar artmış olması, döviz arzının döviz talebinden çok daha fazla olduğunu gösteriyor.

Odak noktası değişmeli

Özetle Türkiye için bugün asıl mesele cari açığın nominal rakamı değil, bu açığın hangi verimlilikle finanse edildiğidir. Ocak ayı sonuçları, finansmanın sadece açığı kapatmakla kalmayıp rezervleri tahkim edecek kadar güçlü olduğunu kanıtladı.

Bu tablo ışığında, cari açık bir "risk" unsuru olmaktan ziyade, ekonominin normalleşme sürecindeki kontrollü bir değişkeni olarak görülmelidir. Öncelikli sorun cari açığın miktarı değil, bu finansman gücünü doğrudan ve uzun vadeli yatırımlara ne ölçüde tahvil edebileceğimizdir.