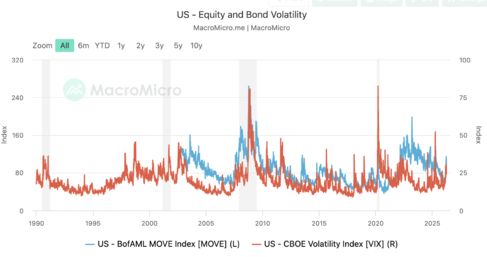

Küresel piyasalar, 2026’nın ilk çeyreğini barut kokusu ve faiz kıskacı arasında tamamladı. Mart ayında İran-İsrail geriliminin sıcak çatışmaya evrilmesi, finansal literatürdeki tüm risk göstergelerini kırmızıya boyadı. Korku endeksi VIX %68, tahvil oynaklığını ölçen MOVE ise %50 sıçradı. Bu rakamlar bize tek bir şeyi söylüyor: Piyasalar artık yönünü değil, canını arıyor.

Bu tablo rasyonel piyasa dinamiklerinin jeopolitik bir "siyah kuğu" ile çarpıştığı, ancak Türk lirasının bu fırtınada sıra dışı bir direnç sergilediği hibrit bir dönemi işaret ediyor. Mart 2026, küresel piyasalar için bir "disiplin" ayı olurken, Türkiye için "stres altında dayanıklılık" testi niteliğinde geçmiş.

Emtia ateşi ve Hürmüz kilidi

Savaşın kalbi Hürmüz Boğazı’na dayanınca, dünyanın enerji şah damarı kesildi. Petrol fiyatlarındaki %95’lik, doğalgazdaki %80’lik astronomik artışlar, sadece bir emtia rallisi değil; küresel bir "enflasyon dalgası" habercisidir. Enerji fiyatlarındaki bu dikey çıkış, majör merkez bankalarını köşeye sıkıştırdı. "Enflasyon geri dönüyor" korkusuyla tüm dünyada faiz oranları yukarı yönlü tetiklenirken, bu durumun ilk kurbanları borsalar ve "faizsiz sığınak" altın oldu. Güvenli liman arayışındaki sermaye, altına gitmek yerine doların küresel hakimiyetine ve yükselen tahvil faizlerine sığındı.

Türk Lirası’nın "Güvenli Liman" İnadı

Tablonun en şaşırtıcı ve analiz edilmesi gereken kısmı ise Türk lirası tarafında yaşanıyor. Dünyada dolar, savaşın etkisiyle gelişmekte olan ülke kurlarına karşı şubat ayında ortalama %3 değer kazanırken, TL bu fırtınaya karşı adeta bir "demir perde" çekti.

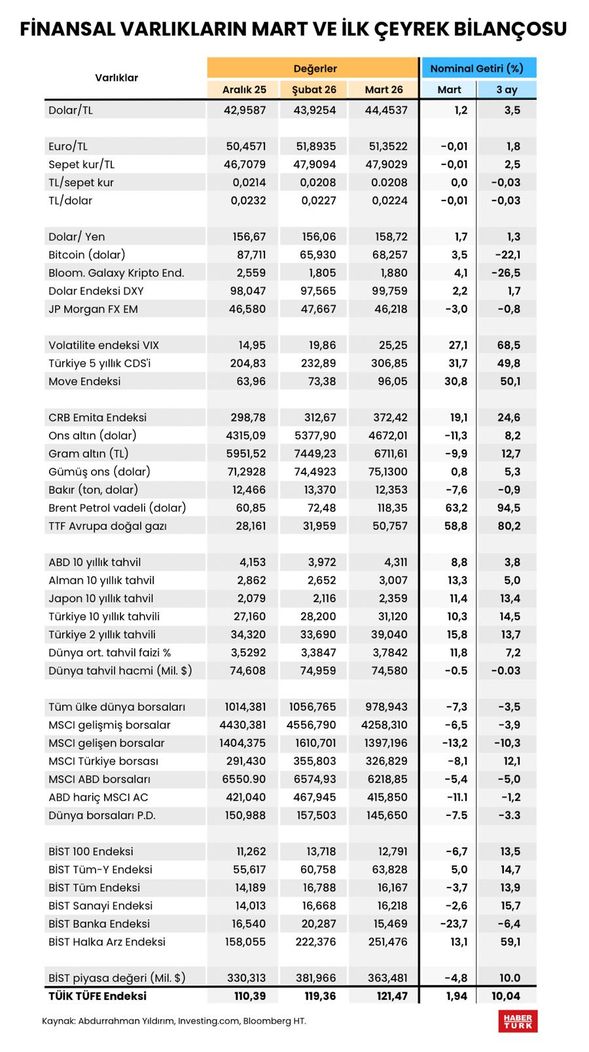

#resim#1356877#

Borsalarda 12 trilyon dolar erime

Mart ayında İran'a yönelik operasyonların başlamasıyla riskten kaçış modu zirve yaptı. Ancak bu dönemde bildiğimiz güvenli liman ezberleri de sarsıldı.

Yön arayışı: Ne yapmalı?

Piyasalar şu an "bekle-gör" değil, "korun-gözle" evresinde. Hürmüz Boğazı kapalı kaldığı sürece enerji maliyetleri üzerinden ithal edilen enflasyon, faizlerin uzun süre yüksek kalacağını garantiliyor. Yatırımcı için strateji; yüksek volatilite dönemlerinde fiyat kovalamak değil, değer korumaktır.

Önümüzdeki çeyrekte, enerji faturasının cari denge ve enflasyon üzerindeki tahribatı ile TL’nin nominal istikrarı arasındaki ipte yürüyeceğiz. Mart ayı verileri bize gösterdi ki, matematik ne kadar güçlü olursa olsun, coğrafyanın ve savaşın realitesi tüm projeksiyonları bir gecede geçersiz kılabiliyor.

Yatırım araçlarının performansı, sadece rakamların değil, namluların ucundaki belirsizliğin birer yansıması haline gelmiş durumda.

Çünkü iktisat tarihinin en büyük dehası yüzyıllar öncesinden uyarmıştı: