Şeytan kur artışında gizli

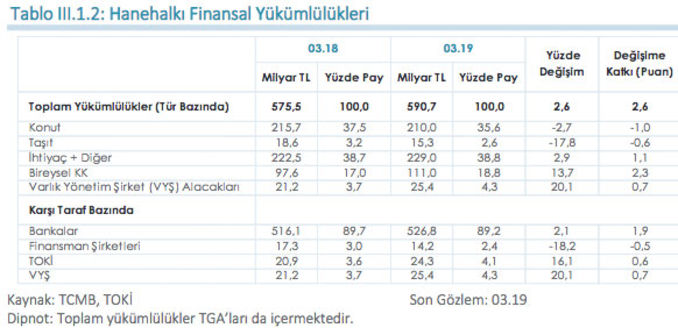

Türk halkı artık tasarruf ediyor. Son bir yılda hanehalkının finansal varlıkları yüzde 21.5 ve 266 milyar lira artarak 1.5 trilyon liraya vardı. Borçlar ise yüzde 2.6 artışla 590.7 milyar lirada kaldı. Borcun varlıklara oranı yüzde 46.4’ten yüzde 39.2’ye, GSYH’ye oranı da yüzde 17.7’den yüzde 15.4’e geriledi. Yurtiçi yerleşikler fırtınalı dönemde varlıklarını reel olarak artırırken, borçlarını düşürmeyi başardılar.

Cuma günü Merkez Bankası yılda iki kez açıkladığı Finansal İstikrar Raporunu yayımladı. Bu raporda yer alan verilere göre hanehalkının finansal varlıkları büyürken, borçları küçülüyor. 2018 Mart ayını 2019 Mart ayı ile karşılaştıran raporda hanehalkının toplam finansal varlıkları bir yılda 266.4 milyar lira arttı ve 1.5 trilyon lirayı geçerek 1.505.8 milyar liraya yükseldi.

-Finansal varlıklardaki toplam artış bir yılda yüzde 21.5 ile aynı dönemdeki yüzde 19.71’lik enflasyonu da aştı. Reel olarak artış yüzde 1.5.

YÜKSEK TÜRBÜLANSTAN KORUNDULAR

-Erken seçimin işaret fişeği geçen yılın 12 Mart’ında atılmıştı. 24 Haziran’daki seçimlerinden ardından Türkiye ağustos ayında ABD’nin de etkisi ile kur şoku yaşadı. Bunu faiz ve enflasyon şoku izledi. Büyüme oranı yüzde 7.4’ten yılın son çeyreğinde yüzde 3 ve bu yılın ilk çeyreğinde 2.6 daralmaya döndü. Devamında yerel seçimler geldi ve bunun da İstanbul kanadını 23 Haziran’a uzattık. Bu sırada işsizlikte de yaklaşık 5 puanlık artışla yüzde 14.5’e çıkıldı.

-Finansal piyasalarda böylesine yüksek türbülansın yaşandığı ve kurun enflasyonu tetiklediği fırtınalı bir dönemde dahi yurtiçi yerleşikler finansal varlıklarını reel olarak korumayı başardı. Bu başarının tablosunu bitişikte Merkez Bankası tablosundan izleyebilirsiniz.

BORÇLAR REEL % 14.3 AZALDI

-Üstelik bu dönemde hanehalkı borçlarını da reel olarak azaltıyor. Geçen yılın mart ayında hanehalkının 575.5 milyar lira olan toplam borcu bu yılın mart ayında 590.7 milyar liraya çıktı. Artış sadece 15.2 milyar lira ve yüzde 2.6 düzeyinde. Enflasyondan arındırdığımızda buradaki reel azalmanın yüzde 14.3 olduğunu buluruz.

-Borcun finansal varlıklara oranı yüzde 46.4’ten yüzde 39.2’ye geriledi. GSYH’ye oranla hanehalkı borcu geçen yılın mart ayında yüzde 17.7’den bu martta yüzde 15.4’e düştü. Bu oran da Türkiye’de hanehalkının düşük borçluluk düzeylerinde olduğunu ortaya koyuyor.

-Çünkü gelişmekte olan ülkelerin ortalama borçluluğu GSYH oranla yüzde 39 düzeyinde. Gelişmiş ülkelerin ise yüzde 71 ile daha da yüksek.

#resim#689575#

10 MİLYAR $ ARTIŞIN KAYNAĞI NEREDEN

-Peki ne oldu da gelirlerin düştüğü, işsizliğin yükseldiği bir dönemde tasarruflar artıyor ve de borçlar azalıyor? Şeytan bunun neresinde?

-Bir kere tasarruflarda toplu bir artış yok. Net olan sadece döviz mevduatındaki 10 milyar dolarlık artış. Hanehalkının 90 milyar dolarlık döviz mevduatı bir yıl sonra 100 milyar dolara çıktı. Bu da kazanılan bir para değil, nereden geldiği belli.

-TL mevduat hesaplarından çözülme var. Çünkü TL mevduat bir yılda sadece 16.6 milyar lira ve yüzde 2.8 oranında arttı. Hem enflasyonun hem de faiz oranlarının ciddi altında bir büyüme.

-Sadece 591 milyar liralık tasarruf mevduatının bir yıllık faiz gelirleri, yüzde 20 üzerinden, 118 milyar lira olması lazım. Halbuki TL mevduatındaki artış sadece 16.6 milyar lira. Yani TL mevduatta en azından 100 milyar liralık bir kaçak var. Bu da bize hanehalkının 10 milyar doları nereden bulduğunu açıklıyor.

KUR ARTIŞINDAN GELEN FARK

-Döviz mevduatındaki nominal artışın veya TL cinsinden ifade edildiğinde yüzde 56 ile yüksek düzeyde olduğu görülüyor. Finansal varlıklarda 266 milyar liralık artışın büyük kısmı, 197 milyar lirası döviz hesaplarından eliyor.

-Ancak net veya döviz bazında döviz hesaplarındaki artış sadece 10 milyar dolar. 10 milyarın TL karşılığı ise 60 milyar eder. Geriye kalan 137 milyar lira ise kur farkından kaynaklanıyor.

-Marttan marta bir yılda ortalama dolar kuru yüzde 40.4 arttı. Geçen yılki 350.6 milyar liralık yabancı para tasarruf mevduatını kur artışı olan yüzde 40 kadar büyütürsek, 140 milyar lirayı buluruz. Döviz hesaplarını büyüten de kurdaki bu artış.

BORÇLAR NASIL DÜŞTÜ?

-Borcun azalmasında ise konut kredilerindeki yüzde 2.7’lik azalması ile taşıt kredilerindeki yüzde 18.2’lik düşüş etkili oldu. İçinde bulunduğumuz ortam dayanıklı tüketim mallarını ve gayrimenkulü borçlanarak satın almaya pek müsait değil.

-Hem tüketici faizleri yüksek ve vadeler uzadıkça yüklenilen faiz yükü çok fazla hem de geleceğe yönelik güvensizlik var.

-Beklenti kanalı artık tersine çalışıyor. Sorun güven sorununa dönüştüğünden, hanehalkı harcamaktan, tüketmekten, borçlanmaktan ve risk almaktan kaçınıyor. Türbülans döneminde işsiz kalırım, gelirimden olurum diye.

TASARRRUF NE ZAMAN YAPILIR?

-Bir yıllık sonuçlar bize gösteriyor ki, ekonomide atmosferin iyi olduğu dönemler, çoğu kişinin de pozitif beklentilerle harcamalarını artırdığı, borcunu büyüttüğü, yatırımlarını artırdığı dönemler oluyor. “Ak akçe kara gün içindir” diye tasarruf etmek ancak beklentilerin kötüleştiği ve geleceğe güvenin duyulmadığı dönemlerde oluyor.