Mücbir Sebep nedir? Mücbir Sebep ne demek? Maliye Bakanı mücbir sebep açıklaması

Elazığ'da 6.8 büyüklüğünde meydana gelen depremin ardından Hazine ve Maliye Bakanlığı'ndan yapılan açıklama ile 3 ay süreyle Mücbir Sebep ilan edildi. Vatandaşlar ise Mücbir Sebep'in ne anlama geldiğini merak ediyor. Peki Mücbir Sebep nedir? Mücbir Sebep ne demek? İşte Maliye Bakanı mücbir sebep açıklaması...

Mücbir Sebep, beklenmedik zorlayıcı neden anlamına gelmektedir. Mücbir sebep, hukukta bir görevin, taahhüdün ve sorumluluğun yerine getirilmesine engel teşkil edebilecek nitelikte bulunan ölüm, iflas, hastalık, tutukluluk, deprem, sel, savaş, ayaklanma gibi kişilerin önceden öngörebilmelerine olanak bulunmayan ve bu nedenle önüne geçilmesi mümkün bulunmayan, dış etkiler sonucu meydana gelen olayları ifade eder.

MALİYE BAKANI MÜCBİR SEBEP AÇIKLAMASI

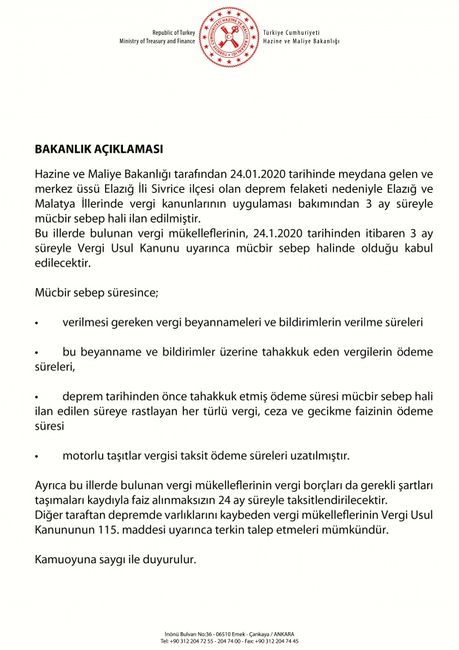

Hazine ve Maliye Bakanlığından yapılan açıklamada,"24.01.2020 tarihinde meydana gelen ve merkez üssü Elazığ ili Sivrice ilçesi olan deprem felaketi nedeniyle Elazığ ve Malatya İllerinde vergi kanunlarının uygulaması bakımından 3 ay süreyle mücbir sebep hali ilan edilmiştir." denildi.

MÜCBİR SEBEP HALLERİ NELERDİR?

213 sayılı Vergi Usul Kanununa göre mücbir sebepler;

2.1- Vergi ödevlerinden her hangi birinin yerine getirilmesine engel olacak derecede

2.1.1- Ağır kaza,

2.1.2- Ağır hastalık,

2.1.3- Tutukluluk,

2.2- Vergi ödevlerinin yerine getirilmesine engel olacak,

2.2.1- Yangın,

2.2.2- Yer sarsıntısı gibi afetler,

2.2.3- Su basması gibi afetler;

2.3- Kişinin iradesi dışında meydana (vukua) gelen mecburi kayıplar (gaybubetler),

2.4- Sahibinin iradesi dışındaki sebepler dolayısı ile defter ve vesikalarının elinden çıkmış bulunması;

gibi hallerdir.