Finansal piyasalarda bazı dönemler vardır; fiyatlar sadece fiyat değildir. Daha büyük bir dönüşümün habercisi olur.

2026’nın ilk yarısı öyle bir dönem olarak kayda geçmeye aday.

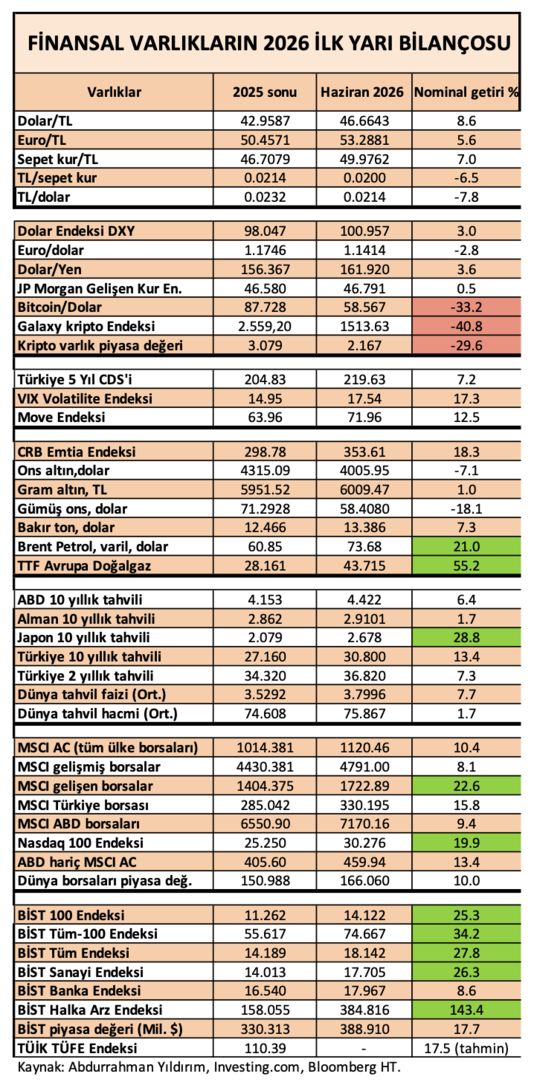

İlk bakışta tablo karışık görünüyor. Savaş var ama altın düşüyor. Faiz yükseliyor ama borsalar da yükseliyor. Dolar güçleniyor ama gelişen ülke piyasaları da prim yapıyor. Kripto çöküyor ama teknoloji hisseleri hız kesmiyor.

Oysa biraz geriye çekilip bütüne bakınca görünen tablo daha net. Dünyada yeni bir finansal denge kuruluyor.

Bu yeni dengede para artık sadece güvenlik değil; getiri, verimlilik ve teknoloji peşinde koşuyor.

Altına iki güçlü rakip

Yılın en şaşırtıcı hikâyesi petrol değil, kripto değil, altın oldu.

Çünkü tarihsel olarak altın üç ortamda güçlenir: savaş, jeopolitik gerilim ve para politikasına güvensizlik.

2026’nın ilk yarısında üçünün de fazlası vardı.

Körfez’de bir savaş oldu. Enerji fiyatları sıçradı. Küresel enflasyon yeniden gündemin merkezine oturdu.

Ama altın yükselmedi. Tam tersine düştü.

29 Ocak’ta ons başına 5.595 dolarla tarihi zirveyi gören altın, birkaç ay içinde 4.000 doların altına inerek yaklaşık yüzde 30 değer kaybetti.

Savaş devam ederken de düştü, savaş bitti yine düştü. Savaş ortamında yaşanan bu geri çekilme sıradan bir düzeltme değil.

Çünkü altının karşısına bu kez iki güçlü rakip çıktı.

Birincisi dolar. Fed başkanlığına ilişkin beklentilerin değişmesi ve daha şahin para politikası algısı dolar endeksini yukarı taşıdı.

İkincisi faiz. ABD 10 yıllık tahvil faizinin yeniden yükselmesi yatırımcıya şu mesajı verdi: “Getiri almak için artık sıfır getirili bir varlık taşımak zorunda değilsin.”

Altının klasik açmazı yeniden ortaya çıktı. Altın faiz ödemez. Tahvil öder.

Ve finans tarihinde çoğu zaman para, hikâyelerden çok matematiği ödüllendirir.

Bu nedenle 2026’nın ilk yarısı altın açısından yalnızca bir düzeltme değil, son yılların en önemli rejim değişimlerinden biri olabilir.

Riskten kaçış değil, riskin yeniden fiyatlanması

Bir dönem vardı, likidite boldu, faiz düşüktü, risk almak ödüllendiriliyordu.

Şimdi tablo değişiyor. Kripto varlık piyasasının toplam değeri yaklaşık yüzde 30 küçüldü. Bitcoin yüzde 33, Galaxy Kripto Endeksi yüzde 41 düştü.

Ancak bu gelişme sadece kriptoya özgü değil.

Piyasalar yüksek hikâye fiyatlamalarından uzaklaşıyor.

Burada kritik ayrıntı şu: Para riskten kaçmadı, sadece risk seçmeye başladı.

Eskiden “gelecek hikâyesi” satın alınıyordu. Bugün “nakit üreten gelecek” satın alınıyor.

Ve bu bizi yeni dönemin en güçlü temasına götürüyor.

Yapay zekâ yeni dönemin çekim merkezi

Dünya borsalarının ilk yarı performansı ilk bakışta şaşırtıcı. Tahvil faizleri yükseliyor. Enerji pahalanıyor. Volatilite artıyor.

Ama dünya borsaları ortalama yüzde 10’dan fazla yükseliyor. Toplam piyasa değeri altı ayda 151 trilyon dolardan 166 trilyon dolara çıktı. Yaklaşık 15 trilyon dolarlık yeni değer oluştu.

Peki bu para nereye gitti?

Büyük ölçüde aynı yere: Yapay zekâ. Nasdaq 100 yüzde 20 prim yaptı.

Ama asıl dikkat çekici gelişme ABD dışında yaşandı.

Gelişen ülke borsalarının getirisi yüzde 22’yi aştı.

Özellikle Güney Kore ve Tayvan gibi teknoloji üretim merkezleri yüksek performans gösterdi.

Sebep ucuzluk değil. Sebep, yapay zekâ ekonomisinin artık yalnızca yazılım şirketlerinden ibaret olmaması.

Çip üreticileri, veri merkezleri, yarı iletken ekipmanları, enerji altyapısı, bulut hizmetleri ve ileri üretim…Yeni ekonomi zincir halinde büyüyor.

Borsalar ilk kez uzun süredir sadece para politikasını değil, üretkenlik artışını fiyatlıyor.

Belki de bu dönemin en önemli kırılması burada.

Enerji şoku ve Trump faktörü

İlk yarının görünürdeki belirleyicisi Körfez gerilimiydi.

Brent petrol yüzde 21 yükseldi. Avrupa doğalgazı yüzde 55 arttı. Emtia endeksi priminin yarıdan çoğunu geri vermesine rağmen yüzde 18 çıkış yaptı.

Normal şartlarda bu tablo piyasaları bozar. Ama bu kez olmadı.

Çünkü yatırımcı enerji şokunu kalıcı bir arz krizi olarak değil, geçici bir maliyet dalgası olarak okudu. Tabii burada Trump faktörünü de unutmamak lazım. “Bitti bitiyor, anlaştık anlaşıyoruz” derken piyasalara çok güçlü bir destek verdi.

Bu yüzdendir ki resesyon fiyatlanmadı. Enflasyon fiyatlandı. Sonuç olarak faizler yükseldi. Dünya tahvil getirileri arttı.

Ama büyüme beklentileri pek bozulmadı. Ortalığı stagflasyon korkusu da sarmadı.

İkinci yarının kaderini ise Kasım’da ABD’deki ara seçimlerin sonucu, seçim kampanyasını başlatacak Trump’ın kazanmak için yapacakları ve yeni başkanı ile Fed’in yeniden yapılanmada güven sağlaması belirleyecek.

Türkiye’de ezber bozan gelişmeler

Türkiye tarafında ilk yarının özeti de alışılmışın dışında.

Kur arttı ama enflasyonun yarısı kadar da değil. Sepet kur yüzde 7 yükselirken 5 aylık enflasyon yüzde 16.61’ya ulaştı. Yarın açıklanacak haziran ayı verisiyle birlikte 6 aylık enflasyon yaklaşık yüzde 17.5 civarına gelebilir. Yani Türk lirası reel olarak 10 puan değerlendi. Bu son yılların ezberini bozan bir gelişme.

Bu şu anlama geliyor: 2026’nın ilk yarısında Türkiye’de tasarruf sahibi için en kötü yatırım araçlarından biri döviz oldu.

Bu nedenle ikinci yarının kritik sorusu şu olacak: TL’deki reel değerlenme sürdürülebilir mi?

Ekonomi yönetiminin büyüme ve sanayi üzerinde baskıyı azaltmak için bazı teşvikler getirmesi, seçici kredi paketleri açması, ihracat desteklerini artırması hep bu baskıyı azaltmaya yönelik hamleler.

Borsa enflasyonun önünde, akranlarının gerisinde

Borsada yılın ilk yarısında yüzde 25 yükseldi. Ancak küçük ve orta ölçekli hisseler daha yüksek performans gösterdi. BİST-100 dışında kalan hisse senetlerinin artışı yüzde 34’ü buldu. Küçükler büyüklere 9 puanlık fark attı.

Faiz yüksek, kur baskılı, likidite pahalı. Böyle ortamda genelde büyük ve kaliteli hisseler öne çıkar.

Ama burada tam tersi olmuş. Bu, üç ihtimali düşündürüyor:

Ortadoğu’daki savaşın etkisiyle büyüklerde yabancı ilgisi sınırlı kaldı.

Yerli yatırımcı yeniden yüksek getiri aradı.

Halka arzlarda arz kıtlığı ve hikâye fiyatlaması oluştu.

Özellikle %143’lük halka arz primi, temelden çok davranışsal bir gösterge gibi duruyor.

Borsada başka bir gerçek de ortaya çıktı. MSCI ölçümünde Türkiye dolar bazında yüzde 15.8’lik getirisiyle gelişen ülke piyasalarının yüzde 22.6’lık getirisini yakalayamadı. İçeriden bakınca güçlü görünen tablo, dışarıdan aynı ölçüde parlak görünmüyor.

Para artık daha seçici

2026’nın ilk yarısındaki gerçekleşmeler gösterdi ki;

Savaş tek başına altını yükseltmiyor.

Faiz tek başına borsayı düşürmüyor.

Dolar tek başına herkesi geride bırakmıyor.

Para artık daha seçici. Getirisi olan güvenliği, teknolojisi olan büyümeyi, verimi olan hikâyeyi tercih ediyor.

Özellikle 2008 Küresel Finans Krizi sonrası dünya ekonomisini merkez bankaları sürükledi. Şimdi direksiyona yeniden teknoloji oturuyor.

Teknoloji ve yapay zeka çok güçlü fiyatlanmışsa da, sermaye sonunda en parlak hikâyeye değil, dönüşümü en iyi yönetenlere gidiyor.

Son söz: “Her kriz aynı zamanda sermayenin yeniden dağıtıldığı bir dönemdir.” Joseph Schumpeter