Türkiye küresel sermaye haritasının sınırlarında dolaşıyor ve 2000’lerdeki parlak günlerini çok aratıyor.

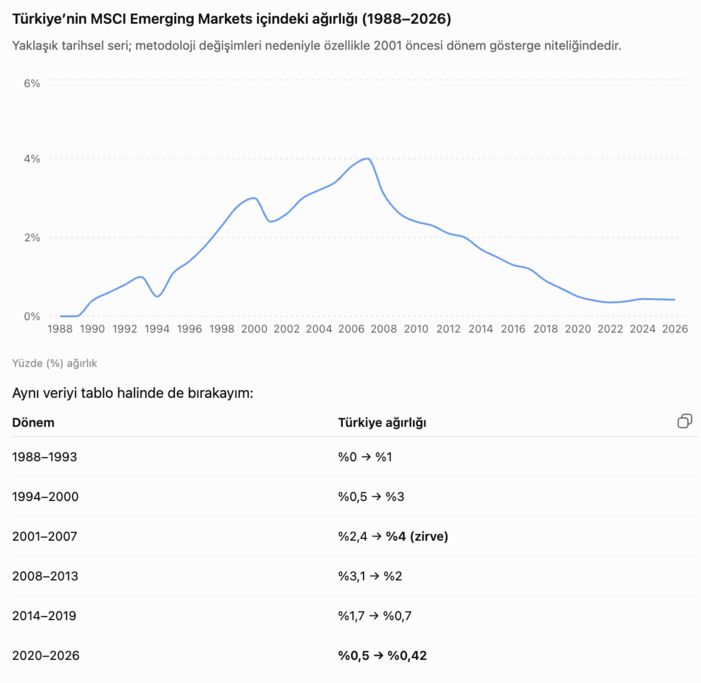

2001-2013 yılları arasında güçlü yabancı sermaye girişiyle MSCI Emerging Markets’te (EM) ağırlığı %4’lere dayanan bir yıldızdı. Bugün ise aynı endekste ağırlığımız %0,42 seviyesine gerilemiş durumda.

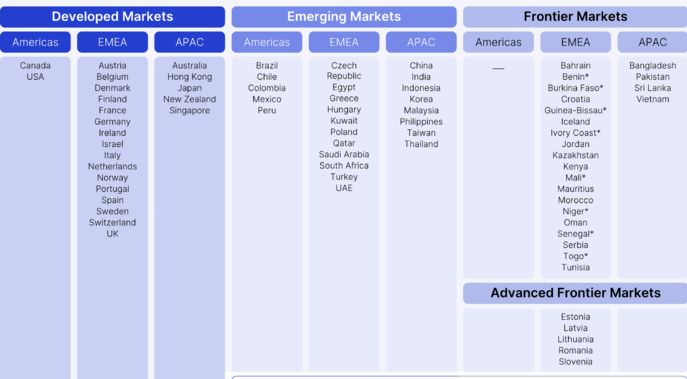

İzleyicilerimiz bilir, MSCI endeksleri tüm dünya, kıta, ülke, sektör gibi çok çeşitlidir ama gelişmiş, gelişmekte olan ve sınır piyasalar diye üç ana grup dikkat çekicidir. En büyük grup 150 trilyon dolarla gelişmiş piyasalardır. Gelişmekte olan piyasalar da yaklaşık 13 trilyon dolardır. Frontier piyasası ise ancak 200 milyar doları geçiyor. Ve Türkiye piyasasının büyüklüğü ise son günlerde 400 milyar dolar sınırında seyrediyor. 1988’de yayımlanmaya başlayan MSCI EM endeksi içinde yer alıyor.

Şimdi MSCI, Kasım 2026’ya kadar somut ilerleme olmazsa danışma süreci veya gözden geçirme sürecini başlatacağını, yani kapıyı “sınır piyasaları” Frontier Markets’e açabileceğini ya da EM endeksinden çıkartabileceğini ima ediyor.

Bu sadece teknik bir endeks uyarısı değil, 10 yılı aşkın göreli gerilemenin acı bir muhasebesi de.

Altın çağdan dip seviyelere nasıl geldik?

2001-2007 arası Türkiye’nin altın çağıydı. MSCI EM içindeki payımız %2,4’ten %4’e yükseldi. Küresel yatırımcılar için “çekirdek” pozisyondu. Her 100 dolarlık EM fonunun 4 doları Türkiye’ye akıyordu. Sonra ne oldu?

Sonuçta 2007’de yüzde 4’le zirvesini gören Türkiye’nin payı özellikle 2013 sonrası azalarak yüzde 0.42 paya kadar indi.

Borsa İstanbul TL bazında yükseliyor ama küresel sermaye liginde küçülüyoruz.

MSCI uyarısının gerçek anlamı

Haziran 2026 incelemesinde MSCI net konuştu: Uluslararası yatırımcılar, küçük ölçekli şirketlerle bağlantılı fonların koordineli işlemlerini, free float’ları (serbest dolaşım) yapay şişirmesini ve sahiplik şeffaflığı eksikliğini rapor ediyor. SPK’nın yeni free float düzenlemesini “olumlu adım” olarak selamlıyorlar ama “uygulamadaki etkisini görmek istiyoruz” diyorlar.

Kasıma kadar somut, güvenilir ilerleme olmazsa danışma süreci başlayacak. Bu, EM’den Frontier’e düşüşün ilk adımıdır.

Frontier’e düşmenin bedeli ağır olur

Tarih tekerrür eder. Pakistan, Endonezya gibi örneklerde pasif fonlardan net satışlar, aktif fonların pozisyon azaltması, likidite daralması ve değerleme kaybı yaşandı.

Türkiye gibi büyük bir piyasa için etki daha şiddetli olabilir. Güven yeniden tesis edilmezse mesele sadece endeks sınıflandırması olarak kalmayacak.

Ama eğer sermaye piyasası küresel yatırımcının ekranında küçülüyorsa, zamanla büyüklüğünün finansal karşılığı da aşınmaya başlar.

Türkiye’nin önünde hâlâ güçlü bir fırsat var. MSCI’nin bu aşamada verdiği mesaj yalnızca teknik değil.”Kuralları değiştirdiniz, şimdi sonuçlarını gösterin” diyor.

SPK ilk adımları attı. Devamını getirebilirse piyasa için gayet iyi olacak.

Yüksek enflasyon ve faiz ortamında piyasanın ihtiyacı olan şey daha fazla darbe değil, güven ve öngörülebilirlik.

Asıl sorun dışarıda değil, içeride

MSCI özel bir endeks sağlayıcısı. Ama bu endeksler küresel fonların trilyonlarca dolarını yönlendiren mimarilerden biri. Onların kriterleri her zaman adil olmayabilir ancak “dış güçler” diye geçiştirmek yetmez. Ekonomi yönetimi Londra’dan New York’a, Körfez’e kadar roadshow yapıyor. “Program işliyor, öngörülebilirlik artıyor” mesajı veriyor.

Peki bu mesaj neden MSCI gibi kurumlara ulaşmıyor?

Çünkü içerideki piyasa tablosu çelişkilerle dolu. Ani düzenlemeler, şeffaflık açıkları, kurumsal kalite sorunları var.

Güçlü ülkeler, eleştirilmesi zor kurumlar kurar. Piyasasını şeffaf, öngörülebilir ve yatırımcı dostu hale getirir. Serbest dolaşımı gerçekten düzeltir, nihai faydalanıcı sahipliğini netleştirir, koordineli işlemlere karşı caydırıcı yaptırımlar uygular ve “bu piyasaya güvenin” dedirtir.

Ya reform ya gerileme

Türkiye’nin potansiyeli hâlâ çok büyük. Genç nüfus, dinamik şirketler, stratejik konum…

Ama bu potansiyeli realize etmek için 2000’lerin ruhuna dönmek şart: Cesur reformlar, kurumsal kalite ve uluslararası standartlarda şeffaflık.

Aksi takdirde Frontier ligine düşmek, sadece endeks değişikliği değil; küresel sermaye haritasından bir adım daha uzaklaşmak anlamına gelir.

Artık ders çıkarma ve harekete geçme zamanı. Kasım 2026, bir uyarı değil; bir dönüm noktası olabilir. Ya yükselişin başlangıcı ya da daha derin bir gerilemenin miladı. Karar bizim.

Son söz: “Geçmiş, geleceğimizi belirlemez ama geleceğimizi şekillendirmek için geçmişten ders çıkarmazsak, tarih tekerrür eder.” Winston Churchill