Türkiye ekonomisinin son iki buçuk yılına dair en dikkat çekici gelişmelerden biri enflasyondaki düşüş ise diğeri de reel sektörün sessizce yeniden büyüyen kur riski olabilir. Enflasyon düşüyor olabilir. Ama ekonominin başka bir yerinde sessizce büyüyen bir risk var.

Reel sektörün net döviz açık pozisyonu 205.6 milyar dolara çıktı. Oysa aynı rakam Ekim 2023’te 63.6 milyar dolara kadar gerilemişti. Başka bir ifadeyle şirketlerin net döviz borcu sadece 2.5 yılda 142 milyar dolar arttı ve Mart 2018’de görülen 207.4 milyar dolarlık tarihi zirveye yeniden dayandı.

#resim#1376811#

Bu rakam tek başına bir bilanço detayı değil. Ekonomi yönetiminin kurduğu teşvik sisteminin şirketler üzerindeki davranışsal sonucudur.

Hatırlayalım…

2018 sonrasında döviz kurundaki sert düzeltmeler, regülasyonlar, bilanço disiplini ve riskten kaçınma eğilimiyle reel sektör döviz pozisyonunu küçültmeye başladı. Yaklaşık 5.5 yılda açık pozisyon yüzde 69 geriledi. Uzun süre şirketler açısından temel refleks “kurdan uzak durmak” oldu.

Kredi sıkılaştı, döviz geri geldi

Sonra yön yeniden değişti.

Dezenflasyon programıyla birlikte TL faizleri yükseldi, kredi erişimi sınırlandı, seçici kredi politikaları devreye alındı ve kur daha öngörülebilir bir patikaya oturdu. Teoride bu kombinasyon fiyat istikrarına hizmet ediyordu.

Pratikte ise başka bir sonuç üretti.

Şirketler finansman ihtiyacını karşılamak ve maliyet avantajı yakalamak için yeniden döviz pozisyonu taşımaya başladı. Carry trade denildiğinde akla genellikle yabancı yatırımcı gelir. Oysa son dönemde bu oyunun en büyük oyuncularından biri yerli reel sektör oldu.

Mesaj açıktı, kur uzun süre kontrol altında kalacak.

Şirketler de buna inandı.

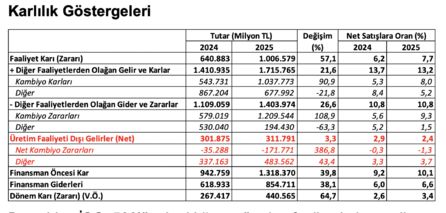

500 Büyük Sanayinin kambiyo zararı 4 kat büyüdü

Ancak kur riskinin doğası değişmez. Uzun süre görünmez, ortaya çıktığında ise birikmiş maliyet üretir.

Nitekim ilk güçlü sinyal 2025 bilançolarında görüldü.

500 Büyük Sanayi Kuruluşu’nun net kambiyo zararı bir yılda 35 milyar liradan 172 milyar liraya çıktı. 2024 yılına göre %386’lık büyüme. Yaklaşık 4 kat artış. Hem kurda daha fazla dalgalanma görüldü hem de açık pozisyon 2025’te 44 milyar dolar arttı.

500 Büyük’ün dönem kârının 440 milyar lira olduğu düşünüldüğünde mesele artık teknik bir muhasebe kalemi olmaktan çıkıyor. Bu zarar oluşmasaydı şirketlerin kârlılığı yüzde 39 daha yüksek olabilecekti.

Geçen yıl yaşanan çifte şok kur oynaklığını artırdı ve faturayı bilançolar ödedi. Bu yıl da savaş ve küresel belirsizliklerle daha sınırlı ölçekte benzer bir süreç yaşanıyor. Etkisini gelecek yılın finansal tablolarında göreceğiz.

Sorun nerede?

Burada asıl soru şu: Enflasyonu düşürürken ekonominin başka bir riskini mi büyütüyoruz?

Çünkü şirketleri üretken yatırım yerine kur ve faiz arbitrajına yaklaştıran her düzen, kısa vadede istikrar üretse de uzun vadede kırılganlık biriktirir.

Sorun şirketlerin hata yapması değil.

Sorun makro dengesizlikte, cari açık veriyor olmamızda ve yüksek enflasyonda. Sorun rekabet gücünün zayıf, verimliliğin sınırlı, finansman yapısının bozuk olduğu bir ekonomide kurun fiilen bir güven unsuru haline gelmesidir.

Yüzde 10 kalıcı kur artışının maliyeti

Kur istikrarı dezenflasyonun aracı olabilir.

Ama şirketler yeniden 200 milyar doların üzerinde açık pozisyon taşıyorsa, o istikrarın altında yeni bir kırılganlık da birikiyor olabilir. Kur kalıcı biçimde %10 artsa ortaya 10 milyar dolarlık bir maliyet artışı çıkar. 500 Büyük’ün karı 440 milyar lira, yani yaklaşık 10 milyar dolar kadardı. Bütün karı alıp götürür.

Şirketler üretimden değil, finansal pozisyondan avantaj aramaya başladığında bilanço güçlenmez; sadece risk ertelenmiş olur.

Ve ertelenen risklerin kötü bir huyu vardır:

Bir gün mutlaka geri döner.

Ekonomi tarihinde en pahalı hatalar genellikle herkesin aynı anda kendini güvende hissettiği dönemlerde yapılır.

Son söz: “İstikrar çoğu zaman riskin yokluğu değil, görünmez hale gelmesidir.” Hyman Minsky