Warsh ilk adımı attı, piyasalar ritmi yakaladı. Merkez bankacılığı biraz dansa benzer. Ritmi merkez bankası belirler, piyasalar ise o ritme uyup uymamaya karar verir. ABD merkez bankası Fed’in yeni Başkanı Kevin Warsh da göreve geldikten sonraki ikinci önemli konuşmasında ilk adımını attı. Portekiz'deki Avrupa Merkez Bankacılığı Forumu'nda verdiği mesajlar, yalnızca Fed'in yeni yönetim anlayışını ortaya koymadı; tahvilden dolara, altından hisse senetlerine kadar hemen bütün varlık fiyatlarında karşılığını buldu.

Warsh, uzun yıllardır merkez bankalarının kullandığı ve piyasalara önceden faiz sinyali vermeyi amaçlayan "sözlü yönlendirme" modeline mesafeli durduğunu açıkça gösterdi. Faiz konusunda peşin taahhüt vermek yerine veriye dayalı karar alacaklarını şu sözlerle anlattı:

"Şu andan bir karar veya yargıda bulunmayacağım. Taktikler, stratejiler ve geri kalan her şey o odaya girip kapıyı kapattığımızda konuşulacak. Şu aşamada bundan daha fazlasını söyleyemem."

Yapay zeka enflasyonun dostu mu, düşmanı mı?

Bu yaklaşım ilk bakışta belirsizlik yaratıyor gibi görünse de aslında Fed'in hareket alanını genişletiyor. Önceden söz verip ekonomik koşullar değiştiğinde geri adım atmak yerine, şartlar oluştukça karar veren bir merkez bankası profili çiziliyor.

Warsh, piyasaların önüne hazır bir yol haritası koymak yerine güvenilir bir pusula sunmayı tercih ediyor.

Konuşmanın en dikkat çekici bölümlerinden biri de yapay zekâ yatırımlarıydı. Warsh'a göre bugün yaşanan süreç sadece teknolojik bir dönüşüm değil, aynı zamanda ekonomik dengeleri yeniden şekillendirecek büyük bir sermaye yatırımı dalgası.

Bunu şu sözlerle ifade etti:

"Yapay zeka şoku, ABD'de sermaye harcamalarında bir patlamaya neden oluyor. Bunu öncelikle talep tarafında görüyoruz ancak bir noktada arz tarafında da göreceğimizden eminim. Şirketler şu an geleceğe yatırım yapıyor... Biz bu devrimin henüz birinci veya ikinci noktasındayız."

Gerçekten de veri merkezlerinden enerji altyapısına, çip üretiminden bulut teknolojilerine kadar uzanan dev yatırımlar kısa vadede talebi ve fiyat baskılarını artırıyor. Ancak bu yatırımlar üretkenliği yükselttikçe aynı süreç uzun vadede enflasyonu aşağı çeken en önemli faktörlerden biri olabilir.

Enflasyonda umut var, rehavet yok

Mayıs ayında enflasyonun %4.2 ile üç yılın zirvesine çıkmasının ardından son haftalarda yaşanan olumlu gelişmelere dikkat çeken Warsh, piyasalara kontrollü bir iyimserlik mesajı verdi.

"Son dört haftada enflasyon beklentileri geriledi; enflasyon riskleri de aşağı geldi. Piyasadaki oynaklık artmadı, aksine azaldı. Tahvil getirileri yükselmedi, geriledi ve kamuoyunun enflasyon beklentileri düştü. İnsanların bazen bizi anlamadığını duyuyorum ancak tahvil piyasasına ve beklentilere baktığımda, aslında piyasanın bizi oldukça iyi anladığını düşünüyorum."

Ancak hemen ardından beklentilerin kontrolden çıkmasına izin vermeyeceklerini de net biçimde ortaya koydu.

"Eğer finansal piyasalarda, iş dünyasında veya hane halklarında bu merkez bankasının yüzde 2'nin üzerindeki bir enflasyon hedefini kabul edeceğini veya buna göz yumacağını düşünenler varsa, sanırım hayal kırıklığına uğrayacaklar. ABD'de fiyat istikrarını kesin olarak sağlayacağız."

Yani enflasyon riskinin azaldığını kabul ediyor ama gevşeme konusunda da kimseye erken umut vermiyor.

“Fed’in bağımsız duruşu değişmeyecek”

Donald Trump'ın faiz indirimi çağrıları hatırlatıldığında ise Warsh, Fed'in bağımsızlığı konusunda en küçük bir tereddüde yer bırakmadı.

"Biz çok uzun zamandır bağımsız bir merkez bankasıyız. Şu anda da bağımsız bir merkez bankası olmaya devam edeceğiz ve bu duruşta hiçbir değişiklik görmeyeceksiniz."

Bu mesaj yalnızca Washington'a verilmiş bir cevap değildi. Tahvil piyasasına, yabancı yatırımcılara ve küresel fon yöneticilerine de Fed'in siyasi baskıyla yön değiştirmeyeceği anlatılmış oldu.

Piyasalar da bu dili satın aldı.

Altının dipten döndü mü?

Enflasyon riskinin azaldığı söylemi ABD tahvil faizleri üzerindeki yukarı yönlü baskıyı kırdı. Bunun doğal sonucu olarak doların yükselişi dururken küresel hisse senedi piyasalarında satış baskısı yerini dengelenmeye bıraktı. MSCI Dünya Endeksi rekor seviyesinin hemen altında haftayı tamamladı.

En dikkat çekici hareket ise uzun süredir baskı altında kalan varlıklarda yaşandı.

29 Ocak’ta 5.595 dolara kadar çıkan altının onsu 30 Haziran’da 3.944 dolara kadar geriledi. Böylece 5 ayda yüzde 29,5 gerileyen altın fiyatları dipten güçlü bir dönüş yaptı ve 3 günde yüzde 5,8 yükseldi. Altın mayıs ayından sonra ilk kez haftayı artıda kapattı.

Benzer şekilde son beş ayda yaklaşık yüzde 35 değer kaybeden Bitcoin de temmuzun ilk üç gününde yüzde 6,8 yükselerek risk iştahındaki toparlanmaya eşlik etti.

Henüz tek bir faiz indirimi yapılmadı. Ancak yalnızca iletişim biçimindeki değişiklik bile piyasa fiyatlamalarını değiştirmeye yetti.

Piyasalar neden hem iştahlı hem temkinli?

Önümüzde hâlâ önemli belirsizlikler ve elbette fırsatlar da var. Fed'deki yönetim anlayışının nasıl şekilleneceği, yapay zekâ yatırımlarının beklenen verimliliği sağlayıp sağlamayacağı, finansal varlık fiyatlarındaki şişkinlik, jeopolitik risklerin seyri ve Donald Trump faktörünün yaratacağı riskler ve fırsatlar ister istemez piyasaları hem iştahlı hem temkinli bir duruşa zorluyor.

Buna rağmen petrol fiyatlarındaki gerileme enflasyon ve faizler açısından destekleyici bir gelişme.

Çünkü petrol fiyatı yükseldiğinde çoğu zaman enflasyon, tahvil faizleri ve dolar da birlikte yükseliyor.

Altının tarih boyunca mücadele ettiği en güçlü iki rakibi ise yüksek faiz ve güçlü dolar oldu.

Bu nedenle altındaki son toparlanmanın devamı jeopolitik gelişmelerin petrol fiyatlarını yeniden sıçratmamasına, Fed'in güvenilirliğini koruyarak enflasyonu aşağı çekmesine ve faiz indirimleri için uygun zemini oluşturmasına bağlı.

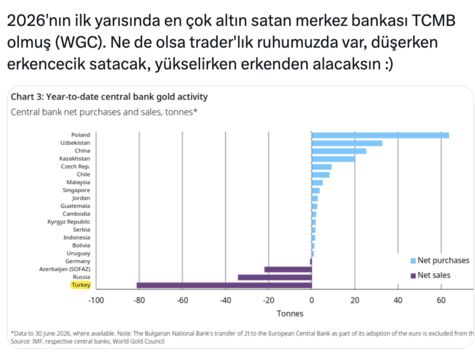

Daha geniş açıdan bakıldığında ise merkez bankalarının altın talebinde belirgin bir zayıflama bulunmuyor. Faizlerde düşüş ufku belirginleştikçe altın da toparlanmasını sürdürebilir. Ancak bunun, ocak ayına kadar görülen sert ve kesintisiz bir yükseliş şeklinde gerçekleşmesini beklemek doğru olmaz.

Az ve öz konuşmanın yararı nerede?

Warsh henüz Fed başkanlığının ilk aylarında ve erken bir aşamada piyasalarla DNA’sı uyuşmuş görünüyor.

Her ne kadar ileriye yönelik yönlendirme yapmayacaksa da, yeni dönemde Fed ve Warsh’ün aldığı kararlar, yaptığı açıklamalar daha etkili olacak. Çünkü az ve öz konuşacak ama konuştuğu zaman da herkes dinleyecek.

Dolayısıyla Portekiz'deki konuşması gösterdi ki yeni dönemde piyasalara yalnızca faiz kararları yön vermeyecek. Fed'in kullandığı dil, verdiği güven ve yönettiği beklentiler en az faiz kadar belirleyici olacak.

Eğer bu yeni iletişim stratejisi tutarlı biçimde kurulur ve sürdürülürse Fed sadece para politikasını değil, piyasa psikolojisini de yeniden şekillendirebilir.

Bu nedenle önümüzdeki dönemde Fed ile piyasalar arasındaki dansın ritmini daha bir dikkatle izlemek gerekecek.

Çünkü bu ritim yalnızca tahvillerin ya da doların değil, altının ve küresel sermaye akımlarının da yönünü belirleyebilir.

Son söz: "Piyasalar belirsizlikten değil, belirsizliğin nasıl yönetildiğinden korkar." Muhammed El-Erian