Parada oyunun kuralı değişti

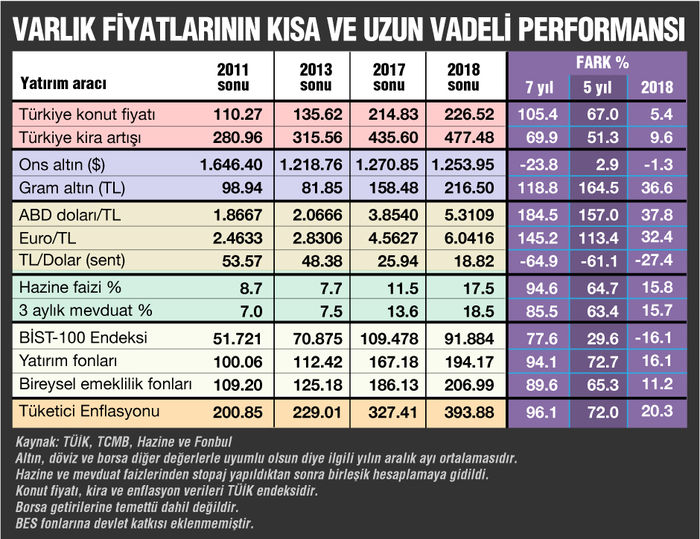

Finansal varlıkların tümümün 2018 yılı getirileri belli oldu. Karşılaştırma yapmak açısından beklediğimiz son veri gayrimenkul değer artışıydı. Bu da geçen hafta kesinleşti. Gayrimenkule gösterge olabilecek konut fiyatlarının kaliteden arındırılmış gerçek artışı 2018’de Türkiye ortalamasında yüzde 5.4 gerçekleşti. Bu oran konut fiyatlarının TCMB tarafından izlendiği 2010 yılından bu yana en düşük yıllık artışa işaret ediyor.

- Finansal varlıkların değer artışında gayrimenkule yer veriyoruz çünkü Türkiye’de oyunun kuralı değişti. Artık paradan para kazanmak zor. Para daha çok reel sektörde, gayrimenkulde ve ticarette kazanılıyor.

FAİZDEN REEL KAZANÇ YOK

- Paradan para kazanmanın temel aracı faiz, 2008-2009 küresel krizin getirdiği şartlardan dolayı yerlerde sürünüyor. Dünyada negatif faiz politikası uygulayan gelişmiş ülkeler ve piyasalarda işlem gören 10 trilyon dolardan fazla devlet tahvili var. FED’in öncülüğünde faizlerin normale dönüşünde belli bir yol alındı ama burada da frene basmak zorunda kaldı.

- Türkiye de dünyadaki tarihin en düşük faiz ortamına ayak uydurdu. Bir zamanlar Türkiye hazinesi dünyanın en yüksek faizini öderdi. Ancak son 1 yıl, son 5 yıl ve son 7 yıllık vade itibariyle hesaplama yapıldığında Hazine ağırlıklı ortalama faizleri tüketici enflasyonu karşısında negatif çıkıyor. Bireysel yatırımcılar için stopaj kesildikten sonra hesaplanan Hazine faizleri hemen her vadede enflasyonun gerisine düşüyor.

- Aynı hesabı, yani stopajı düşerek ve bileşiklendirerek paranın en çok yattığı 3 aylık mevduat faizinde de yaptık. Burada da bütün vadelerde negatif faiz çıktı. Genelde Hazine faizinin de gerisine düşen bir mevduat faizi söz konusu.

- Yani mevduat faizleri de tüketici enflasyonuna yenik düştü. Faizden garantili para kazanmak yok, kaybetmek ise konjonktürün gereği. Oyunun değişen kurallarından biri buydu ve 10 yıldır da yürürlükte.

İLK SIĞINAK YERİ GAYRİMENKUL

- Faizden umudunu kesen para kendine sığınacak yer olarak gayrimenkulü, altını ve dövizi buldu.

Bu nedenle geçmiş yıllarda gayrimenkule talep yüksekti. Getiri arayışı ile gayrimenkule yatırım yoğundu. Türkiye bu sayede geçmiş yıllarda 1 ile 1.4 milyon adet konut alım satımı yapar hale geldi. Şehirler birer şantiyeye döndü. Bu yatırımlardan para kazanmak da kolaydı, kazanç da yüksekti.

- Ancak önce büyük kentlerde terör olaylarının patlaması, ardından turizmin gerilemesi ve yabancıların Türkiye’den kısmen çekilmesi, İstanbul’dan başlayarak gayrimenkule ilk darbeyi vurdu. Kur şoku, faiz şoku, talebin doygunluğa ulaşması, gayrimenkul fiyatlarındaki yükseklik gibi nedenlerin çakışması ile ikinci darbe geldi. Sonuçta gayrimenkulden para kazanılamayan bir konjonktür oluştu. Hatta bu konjonktürde bırakın para kazanmayı, zararı bir yerde kesmek bile başarı. Oyunun değişen kurallarından biri de bu oldu.

İKİNCİ ADRES DÖVİZ

- Yükselen döviz ihtiyacına ve enflasyona paralel Türk Lirası kısa, orta ve uzun vadede yüksek kayba uğradı. Aralık aylarının ortalama kuru baz alınarak yaptığımız hesaplamada TL dolar karşısında son bir yılda yüzde 27.4, son 5 yılda yüzde 61.1 ve son 7 yılda yüzde 64.9 değer kaybetti.

- TÜFE ise 2018’de yüzde 20.3, son 5 yılda yüzde 72.0 ve 7 yılda da yüzde 96.1 oldu. Bir yandan TL’deki kayıp diğer yandan enflasyonun yükselmesi nedeniyle yurtiçi yerleşiklerde dövize yatırım eğilimi arttı. Döviz hesaplarının tutarı 170 milyar dolara dayandı. Dövize yatırım yapanlar geçmişte karlı çıktı. Çünkü aralık aylarının ortalamasına göre dolar son 7 yılda yüzde 184.5, son 5 yılda yüzde 164.5 ve 2018’de yüzde 36.6 arttı. Her dönem için enflasyonu katlayan bir artış söz konusu. Bu da yüksek cari açık ve yüksek dış finansman ihtiyacının olduğu bir dönemin verisi.

- 2019 itibariyle dünyada faizlerin frenine basıldı. Bilançoyu küçültme ve likiditeyi sıkılaştırmadan vazgeçme eğilimi de güçleniyor. Türkiye’de ise büyüme düştü, cari açık ve dolayısıyla döviz ihtiyacı azaldı. 27 milyar dolara inen cari açığın yaklaşık yarı yarıya daha azalma göstereceğini tahmin ediyoruz.

- Bütün bunlar da döviz kuru üzerindeki baskıyı azaltıcı etki yapıyor. Kur, kural koymaya, sınırlandırmaya pek gelmez. Onun için oyunun kuralı burada da değişti, demiyoruz. Ama en azından dövizde geçmiş yüksek kazançların artık zorlaştığını tahmin ediyoruz.

ALTERNATİF SIĞINAK YERİ ALTIN

- Yerli paradaki kayıp, düşük faiz oranlarıyla birleşince para dövizin yanında altına da yöneldi.

2018 sonu itibariyle yapılan hesaplamada altın dünyada pek prim yapamıyor. Ons bazında hesaplanınca 1 yılı da 7 yılı da kayıplı. Ama altın ithal ediyor ve yurtiçinde dolara paralel fiyatlanıyor. Dolar da Türkiye’de en çok prim yapan araç. Bu nedenle Türkiye’de işlem gören altının kısa ve uzun vadeli değer artışı dolardan hemen sonra geliyor. 7 yıllık artışı yüzde 118 ile enflasyonun üzerinde ama asıl 5 yıllıkta yüzde 157artışla enflasyonu katladı.

- 2019 yılında ise altın dünyada prim yapıyor. Altının onsu yıl sonunda 1.282 dolardan 7 haftada 1.329 dolara yükseldi ve yüzde 3.6 arttı. ABD merkez bankası FED’in faiz artırımında frene basması altının önünü açtı. Altın ya dünyadaki değerinden ya Türkiye’de TL’nin değer kaybetmesinden destek alarak prim yapmaya ve paranın sığınağı olmaya devam ediyor. Geçmiş yıllarda Türkiye’nin altın ithalatının artmasını da buna yoruyoruz.

BORSANIN TL İLE KADER BİRLİĞİ

- Uzun vadede yüksek riski nedeniyle en çok getiriyi sağlaması gereken hisse senetleri ise kayıp rekoru kırıyor. Böylesine uzun süren düşük hisse senedi değerliliği ilk kez yaşanıyor. Hisse senetlerinde kaybın başladığı yıl 2013. Küresel etkiyle başlayan ve devamında ülke yatırım notunun kırılması, yabancıların ilgisinin azalması, karlılıkların ve büyümenin düşmesi ile süren konjonktürde ikinci büyük darbe ağustos şoku ile şirket krizlerinin yaşanması ve bankalar üzerine yük bindirmesi geldi. Oyunun kuralı borsada da değişti.

- Borsada da karşılaştırmanın daha doğru olması için aralık aylarının ortalama endeksini alarak hesap yaptık. Kayıp 2018’de yüzde 16.1 olurken, son 5 yıldaki yüzde 29.6’lık artış aynı dönem enflasyonun yarısına bile çıkamadı. Son 7 yılda borsa endeksinin primi yüzde 77.6 ama enflasyon da yüzde 96.1’i buldu.

- Borsanın reel kaybı, TL’nin seyri ile paralellik taşıyor ve benzer nedenlere de dayanıyor. Şirketler kesimi reformu ile yabancı ilgisinin yeniden yakalanması, Türkiye’nin kredi notunun artış eğilimine girmesi, hisse senetlerinde kalıcı bir toparlanmaya ve borsada da oyunun kuralını değiştirmeye yol açabilir.

FONLARDA DURUM

- Yatırım fonları ile bireysel emeklilik fonlarında son yıl hariç, uzun vadede enflasyona yaklaşan veya aynı düzeyde getiri söz konusu. Ancak reel getiriden bahsetmek zor.

- Daha düşük getirili BES fonlarının devlet katkısı ilave edildiğinde getirisinin yükselmesi ve yatırım fonlarını geçmesi beklenebilir. Enflasyonu ne ölçüde yeneceği ise emeklilik halinde kesilecek vergiye bağlı.

- Fonlarda oyunun kuralını değiştirecek bir gelişme yok. Vasat finansal araçlarla vasat getiriye devam.