Canlandırmanın anahtarı bulundu

Korona salgınının en şiddetli aşamasında ve şimdi normalleşme döneminde yürürlüğe konulan, öne çıkarılan ve giderek daha baskın hale gelen eğilimleri bir kaç başlık altında toplayabiliriz.

-Ekonomi yönetimi yılın ikinci çeyreğindeki derin daralmaya karşılık yılı pozitif büyümeyle tamamlamada kararlı görünüyor. Uluslararası kuruluşların tahminleri ise Türkiye’nin bu yıl yüzde 3-5 arasında bir daralma yaşayacağı yönünde.

-İddialı GSYH hedefinin tutabilmesi için, koronavirüs sonrası ekonomik toparlanmanın süratli ve güçlü olması lazım. Dünyadaki koşulları değiştirmek elimizde değil. İhracat ve turizm kanalında elimizden fazla bir şey gelmez.

-Bu nedenle yurtiçi talebin, üretimin, yatırımın harekete geçirilmesine azami oranda yüklenmek gerekiyor. Ancak buna ortam ve konjonktür pek uygun değil. Tüketim, yatırım, üretim için borçlanma ve kredi kullanma iştahı güçlü değil, kamu bankaları dışında kredi verme iştahı da pek yok.

DEVLET ELİYLE KREDİ DAĞITIMI

-Kredinin kamu bankaları aracılığıyla verilebilmesi için sermayelerinin artırılması bundan. Yapılan 21 milyar liralık sermaye takviyesi ile kamu bankaları yaklaşık 160 milyar liralık daha kredi kullandırma imkanına sahip oldular. Kredi pastası içinde üç kamu bankasının payı da yüzde 50’ye yaklaştı.

-Kamu bankaları aracılığıyla kullandırılan krediler yeterli olmadı ki, devreye Merkez Bankası dahi girdi. Onun da vereceği kredi şimdilik 20 milyar lira olarak belirlendi.

-Bu kredinin avantajı yıllık yüzde 7.75 sabit faizle ve 10 yıl gibi uzun vadeli olması. Böyle bir ortamda Merkez Bankası aracılığıyla yatırım kredilerinin vadesi 10 yıla kadar çıkarıldı. Bu yola da yeni yatırımlar yapılsın diye başvuruldu.

YENİ KREDİ KOŞULLARI

-Kredileri kullananlar şirketler. Önümüzdeki dönemde şirketlerin borcu daha da artacak demektir. Ya da şirketler borçla büyümeye devam edecekler. Çünkü hem mevcut borçlarını yeniden yapılandırıyor ve vadelerini uzatıyorlar, hem de yeni kanallardan açılan uygun faizli ve daha uzun vadeli kredi kullanıyorlar.

-Bu yeni borçlanmanın geçmişe göre farkı ise döviz ağırlıklı ve yaklaşık yarısı yurtdışı kaynaklı değil, TL ağırlıklı, düşük faizli, daha uzun vadeli ve yurt içi kamu bankaları ağırlıklı yapılıyor olmasında. Ancak sonuçta borç borçtur ve çarklar borçlanmayla dönecek demektir.

TÜKETİME YÖNELTTİ

-Yine düşürülen faizler, uzatılan vadeler, artırılan taksitlendirme imkanları ile tüketim de sıçratılmak isteniyor.

Zaten ekonomik canlanma konusunda yurt dışından fazla umutlu olamayız. Dünya ekonomisinin yüzde 3 ve üstünde daralması bekleniyor. İhracat ve turizm pazarımız Avrupa’da ise daralma bunun üç katına çıkabilir.

-Bu durumda bu yıl canlanma isteniyorsa yurtiçine yönelmekten başka çare yok.

Başta da hane halkının harcamaları artacak demektir. Konut, gayrimenkul, otomotivde zaten harcama artışları dikkati çekiyor.

-Düşürülen faizler ile yurtiçi tüketime çift yönlü baskı yapılıyor gibi. Bankada mevduat tutmanın artık reel getirisi yok, giderek de enflasyon ile faiz makası ve reel kayıplar artıyor.

-Bu durumda para sahiplerinin çıkarı, tasarruf etmek yerine ileride alacakları malları bugünden almaktır. Olmakta olan da budur. Konut ve oto alımları, hatta konut içi yenileme, onarım işlerinin artması, mobilyaların yenilenmesi bunun bir göstergesidir.

PARA YOKSA BORÇLANMAYLA TÜKETİM

-Ancak bu tür harcamalar sadece tasarrufu olanlar tarafından değil, olmayanlarca da yapılabilir. Bunun imkanları hazırlandı. İhtiyaç kredileri ki, içinde tatil kredisi bile var, hızla artıyor.

-Konut kredilerinin faizi aylık yüzde 0.64 ile tarihi en düşük düzeyinde ve konut sektöründe belli bir canlanmayı başlattı bile. Kredi kartı taksitleri çoğaltıldı ve vade uzatıldı.

-Hane halkı borçlarının GSYH oranı 16.0 ile halen düşük düzeyde sayılır. Bu kesimin borçlarındaki artışın, şirketler kesimini yakalaması için, bir hayli uzun yol yapması lazım. İyi ki o durumda değiliz. Aşırı borçlu kesim şirketler kesimi.

KAMU DA BOÇLANMA YOLUNDA

-Bizzat devlet de ekstra harcamalarını borçlanmayla finanse ediyor. Koronavirüs döneminde sıçrayan harcamalara karşı iç borçlanmaya başvurulması sonucunda borç çevrilme oranı mayısta yüzde 380’e kadar tırmandı. 5 aylık dönemde ise 116 milyar liralık borç ödenmesine karşılık 230 milyar liralık borçlanmaya gidildi.

-Bir anlamda kamu kesimi de çarkları borçlanmayla çeviriyor.

-Ancak Türkiye’nin kamu borçluluğunun GSYH’ya oranı yüzde 32 düşük düzeyde. Oranın bu yıl yüzde 40’ın üzerine çıkacağı tahmin ediliyor.

BORÇ, VARLIK ARTIŞI İLE OLURSA İYİ

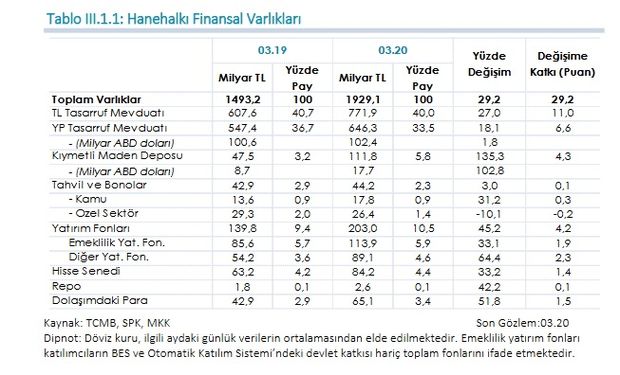

-Merkez Bankası’nın mart sonu itibariyle hane halkı borçlarının dökümü bitişikte yer alıyor. Borçlar son bir yılda yüzde 20 arttı ve 709.7 milyar liraya yükseldi. Bu düzeyi ile birlikte aynı dönemin GSYH’sının yüzde 16’sına vardı. Enflasyonun iki katına yakın bir artış. Ve bundan sonra borcun daha hızlanması beklenir. Kredi faizleri tarihi en düşük düzeyinde.

-Yine bitişikte yer alan hane halkının Mart 2020 itibariyle finansal varlıkları son bir yılda yüzde 29.2 artarak 1 trilyon 929 milyar liraya yükseldi.

-Varlık artışında TL mevduat, altın mevduatı ve yatırım fonlarındaki büyüme etkili. Mevduat etkili çünkü geçen yıl mevduat faizleri reel olarak yüksekti.

-Finansal varlıklardaki artış daha hızlı olunca, borç artışını bir ölçüde törpülüyor. Borcun finansal varlıklara oranı 2019’daki yüzde 39.5’tan yüzde 36.8’e indi. Bu iyi gelişme.

-Ancak bu yıl mali varlıkların aynı şekilde büyümesi zor. Mevduat faizleri negatif. Borçlar ise artacak ve bunun sonucunda rasyo da ciddi bir bozulma olacak.

TALEBE ÇİFT YÖNLÜ DESTEK

-2.5 aylık karantina döneminin ardından Haziran ayında normalleşme sürecine hızlı girdik. Kentiçi gözlemler, kalabalıklar sanki yurtiçi tüketimin normalin üzerinde bile canlanabileceğine işaret ediyor.

-Birikmiş talep ile düşük kredi faizlerinin birleşmesi, yurtiçi nihai tüketim artışını tetikleyebilir. Hatta tüketim çift yönlü desteğe sahip gibi.

-Bu desteklerden biri, negatif faiz sonucu paranın gidebileceği alternatif araçlarının çok sınırlı oluşu nedeniyle servet ve gelirlerden harcama yapma eğiliminin ortaya çıkmasıdır.

-İkinci destek de düşük faizlerin kredi kullanma iştahını artırmasıyla olacak.

-Bu durumda ekonomi yıllık bazda tahmin edildiği gibi derin bir daralma göstermeyebilir. Hatta ekonomi yönetiminin iddialı hedefini dahi yakınsayabilir.