Faizden büyük, kur korumadan küçük zarar

İki gündür finansal yatırım araçlarının 9 aylık performansını, küresel piyasaların ve bizim borsamızın geleceği üzerinde durduk.

Bugün faiz ile yola devam ediyoruz. Faiz şu sıralar hemen hemen bütün dünyanın derdi. Merkez bankaları yükselen enflasyona karşı faizleri artırarak ve parasal sıkılaştırmaya giderek önlem alıyor. Bunun sonuçlarından biri de ekonomide yavaşlama, hatta durgunluk ve resesyon riskinin ortaya çıkması.

NEGATİF FAİZDE LİDERLİK

➔ Faizler Türkiye’nin derdi. Ama bizdeki tersine. Bizim derdimiz faizlerin rekor düzeyde negatif olmasından kaynaklanıyor. Kabaca enflasyon-faiz farkı 70 puanla dünya rekoru kırıyor.

➔ Enflasyon yüzde 83.5 ile 1998 sonrasının en yüksek düzeyine çıktı. Merkez Bankası’nın politika faizi yüzde 12’ye düşürüldü. Aradaki fark 71.5 puan. Önümüzdeki aylarda yüzde 9 ile tek haneli rakamlara kadar indirilmesi de bekleniyor.

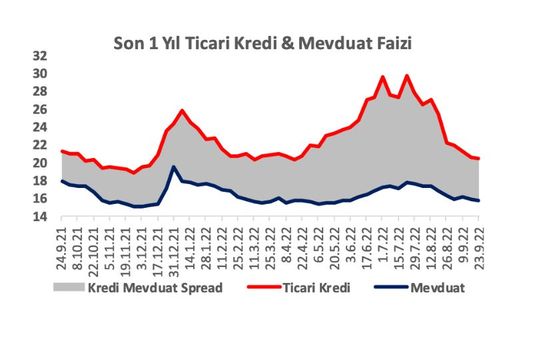

➔ Mevduat faizleri ise 23 Ağustos ile biten haftada yüzde 15.79 düzeyinde. Oranların bu düzeylere inmesi serbest piyasada oluşmadı, idari önlemlerle ve bankacılık kesimine yönelik bu yıl içinde 200’ü bulan düzenlemelerle sağlandı.

FAİZ DÜŞÜK AMA KREDİ YOK

➔ Bankalar Merkez Bankası’ndan yüzde 12 ve mevduat sahiplerinden yüzde 15.79’dan topladıkları kaynakları aracılık maliyetleri ve vergiler sonrası yüzde 21 faizle ticari kredi şeklinde kullandırıyor.

➔ Üretici fiyatlarının yüzde 150’yi devirdiği bir dönemde yüzde 21 ile kredi kullanmak şirketler için bedavaya yakın bir kaynak demek. Doğal olarak herkes kredinin peşinde.

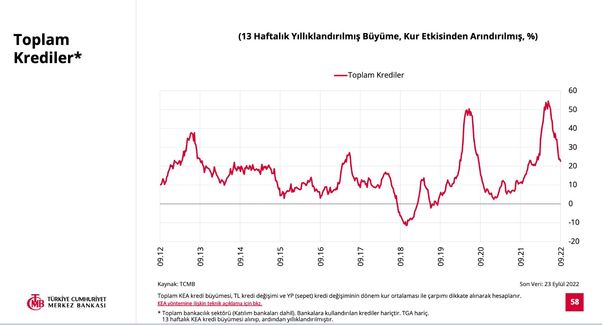

➔ Ancak ortada pek kredi yok. Çünkü devlet toplam kredi artışlarına sınır getirdi. Hem fatura karşılığı kredi kullandırılıyor hem de toplam kredi artışını 2022 sonuna kadar yüzde 10 geçmeyecek bicinde sınırladı.

➔ Bunun anlamı pek çok şirket ve sektör için kredi kullanımını unutun, kendi yağınızla kavrulun demek. Ancak ortada pek yağ da yok. Bunlar arasında ekonomiye döviz likiditesi sağlayan ihracatçılar da bulunuyor.

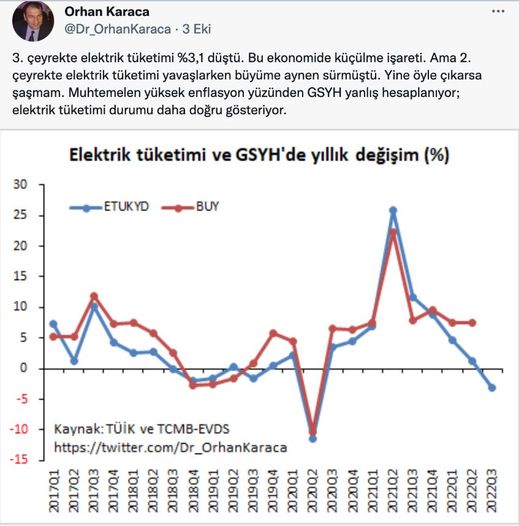

ELEKTRİK TÜKETİMİ %3.1 DÜŞTÜ

➔ Doğal olarak kredilerin kısıtlanmasıyla ekonomi yavaşlama eğilimine girdi. Her ne kadar yılın ilk yarısında yüzde 7.6 büyüme sağlansa da üçüncü çeyrekte işler iyi gitmedi.

➔ Bunun en iyi öncü göstergelerinden biri elektrik kullanımının düşmesi. Dr.Orhan Karaca’nın hazırladığı grafikten de görülebileceği gibi, yılın üçüncü çeyreğinde elektrik tüketimi yüzde 3.1 düştü.

➔ Daha önce tüketim neydi diye bakılırsa, geçen yıl yüzde 12.2 artışa karşılık büyüme yüzde 11.4 olmuştu. Bu yılın ilk çeyreğinde de yüzde 5’lik tüketim artışını yüzde 7.5’luk büyüme izledi.

➔ İkinci çeyrekte ise bu korelasyon şaştı. Elektrik tüketimi yüzde 1.4’e inerken, büyüme yüzde 7.6’ya çıktı. Orhan Karaca bu duruma yüksek enflasyondan kaynaklanan hesaplama hatasının yol açabileceğini tahmin ediyor.

➔ Piyasa şartlarında kredi kullanımına getirilen kısıtlamalara karşılık döviz kazandırıcı yatırımlara yönelik 150 milyar liralık yüzde 9 faizle başlayan Merkez Bankası kaynaklı kredi kullanımı yürürlükte. Kredi Garanti Fonu çerçevesinde yeni bir paket daha hazırlanıyor.

➔ Özetle devlet “ben verilecek kredinin miktarını da, faizini de belirlerim. İstediğime kredi veririm, istemediğime vermem” diyor.

➔ Bu koşullarda yılın son çeyreğinde kredi koşullarının daha sıkı olması beklenebilir.

1 YILDA %35 REEL KAYIP

➔ Bu koşullarda mevduat faizi soracak olursanız reel anlamda tarihsel en düşük düzeylerinden birine inmiş olabilir.

➔ TL mevduatından geçmiş yıllarda da tasarruf sahiplerinin reel bir kazancı yoktu. Ama enflasyonla karşılaştırmada kayıplar katlanabilir ve sınırlıydı.

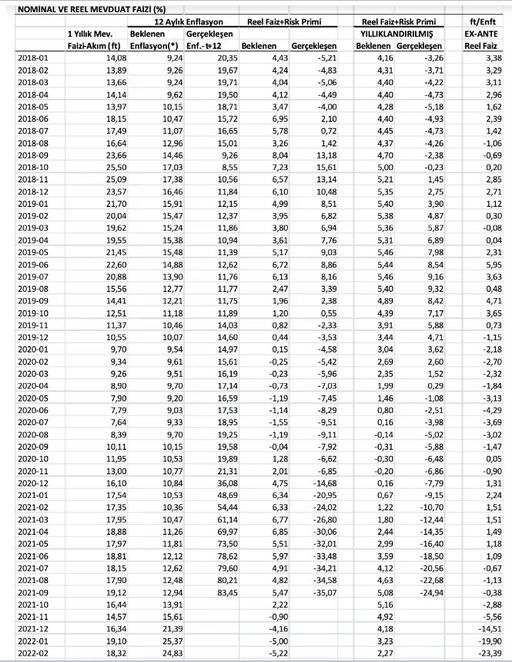

➔ Son bir yılda ise reel kayıp yüzde 35 ile çok yükseğe çıktı. Zafer Yükseler’in izlemekte olduğu seriye göre, Ekim 2019 sonrasında mevduattan reel getiri yok. Üç yıldır hep kayıp var.

➔ Geçen yılın eylül ayında bir yıllık mevduat faizi yüzde 19.12 idi. Bir yıl sonrası için o tarihte beklenen enflasyon ise yüzde 12.94’tü. Bu koşullarda elde edilecek reel faiz yüzde 5.47 düzeyindeydi.

➔ Ancak 23 Eylül 2021’de Merkez Bankası faizi düşürmeye başladı. Enflasyonun patlayacağını ve hükümetin kuru yükseltmek istediğini düşünenler dövize ve gayrimenkule hücum etti.

➔ Eylül 2022’de enflasyon yüzde 83.45’e çıkarken, bir yıllığına mevduat yapanlar büyük bir yanılgı ve kayıp yaşadı. Yüzde 5.47 reel kazanç beklerken yüzde 35.07 kayıpla baş başa kaldılar.

➔ Bu süreç içinde parasını TL’de tutmaya devam edenler, tutmak zorunda kalanlar, durumdan haberi olmayan finansal okur yazarlığı bulunmayan geniş bir kitle, aşağı yukarı değişik vadelerde olsa da buna yakın düzeyde zarar ettiler.

KUR KORUMADAN DA %9 ZARAR

➔ Bu tabloyu gördükten sonra insan iyi ki kur korumalı mevduat uygulaması var diyor.

➔ Hoş onlar da enflasyona karşı ezildiler. Reel bir kazanç sağlayamadılar. Dünkü tablomuzda doların TÜFE karşısında 9 ayda reel yüzde 9 kayıplı olduğu vardı.

➔ Euroda kayıp yüzde 21.4 ile daha da büyük. Yarı Euro ve yarım dolardan oluşan döviz sepetinin kaybı ise reel yüzde 15.5.

➔ Yani kur korumalı mevduat sadece kur artışına karşı koruyor ama enflasyon artışı kuru geçince korumuyor. 9 aylık uygulama dönemde bunu gördük.

➔ Ancak yine de arada çok büyük fark var. TL mevduatta 9 ayda faizden elde edilen gelir yüzde 13.5 ise dolar bazında kur korumalı mevduata geçenler yüzde 39 kur farkı aldılar. Kur korumalı mevduata geçenler 9 ayda TL mevduat faizinin yaklaşık 3 katı getiri sağladı.

➔ Yükselen enflasyon dönemlerinin galiba iyi bir yatırım aracı yok. Ya da enflasyonun kendisi diyebiliriz.