Dezenflasyonda önlem nereden alınmalı?

Yarın açıklanacak Merkez Bankası kararında kimse faiz indirimine gitmesini beklemiyor. Hatta kullanılmayıp bir kenara konulan yüzde 42.5’luk politika faizini artıracağını tahmin edenler de var.

➔ Para politikasındaki bu ayar, yaşanan iç ve dış şokla sermaye çıkışları ve yerlilerin dövize dönmemesi, kurlarının kontrolünün sağlanması, bunu yaparken de TCMB’nin mümkün olduğunca rezerv kaybının azaltılması ihtiyacından kaynaklanıyor.

➔ Ayrıca iki yıla yaklaşan dezenflasyon programının belkemiğini parasal sıkılaştırma oluşturuyor. Hatta denilebilir ki enflasyonla mücadele tek başına para politikasının ve kur politikasının sırtında.

➔ Çünkü tarihi yüksek düzeylere çıkmış enflasyonu düşürmede şimdiye kadar ne yapısal reformlara doğru dürüst el atılabildi ne de maliye politikası aracılığıyla doğru dürüst destek verilebildi.

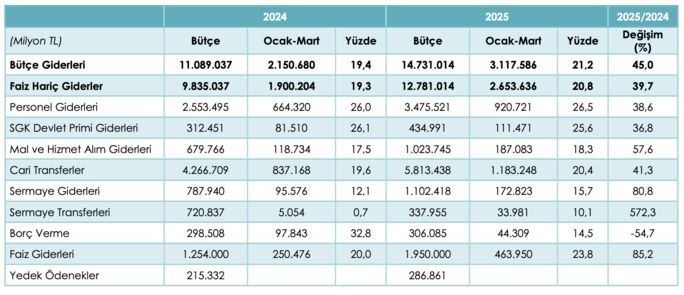

➔ Bütçe açığı hala GSYH’nın yüzde 5’ine yakın seyrediyor. Halbuki bu yılki hedef yüzde 3.1’e indirmek.

➔ Nitekim dün açıklanan yılın üç aylık dönemine ait bütçe verileri de bunu doğruluyor.

➔ Bütçede görülüyor ki vergi gelirleri geçen yıla göre enflasyonun üzerinde artmış. Yüzde 38’e inmiş enflasyona karşılık vergi gelirleri yüzde 50 arttı. Bütçe gelirleri de yüzde 47 arttı.

➔ Vergi gelirleri reel olarak artığına ve ekstra harcama gerektiren seçimler geride bırakıldığına göre sorun nerede?

➔ Sorun bütçenin giderlerindeki artışta. Bütçe giderleri bu yılın ilk çeyreğinde yüzde 45 artış gösterdi.

➔ Bu giderlerin içinde faiz giderlerinin artışı ise yüzde 85 düzeyine vardı.

➔ Faiz gideri yüzde 15 payla giderler içinde üçüncü büyük kalem ve geçen yılın aynı dönemine göre bu payda yüzde 3.3 artış meydana geldi.

➔ İç borç ortalama vadesinin yaklaşık 4 yıl olduğu dikkate alınırsa faizlerin dip noktasındaki tahvillerin ödemesi yapılıyor.

➔ Faiz ödemelerini bu ölçüde yükselten etken ise dövize, altına ve enflasyona endeksli borçlanmalardan kaynaklanıyor. Yani faizin bütçe içindeki payı yüksek kalmaya devam edecek.

➔ Personel giderleri de yüzde 29.5’luk payla bütçe giderlerinin ikinci büyük kalemi. Burada da yüzde 30.8’den kısmı bir gerileme var ama pay hala yüksek. Geçmişteki yüzde 20-25 arasında gezinen platonun oldukça üzerine çıkılmış durumda.

➔ Burada artışa yol açan temel neden de kamu kesiminin istihdam deposu haline getirilmesi. Kamu çalışanları sayısı 2024 sonu itibariyle 5 milyon 242 bin kişiye ulaştı. Yeni işe alımların da başladığı dikkat çekiyor.

➔ Bütçenin en büyük gider kalemini cari transferler oluşturuyor. Bu kalemin payı geçen yılın ilk çeyreğinde yüzde 38.9 iken bu yıl yüzde 37.9’a geriledi. İyileşme sadece 1 puan kadar.

➔ Sonuçta bütçede üç büyük kalemin toplamı, giderlerin yüzde 82.3’üne ulaştı. Geçen yılın aynı çeyreğinde oran yüzde 81.4 idi ve burada 1 puana yakın artış meydana geldi.

➔ Artışın kaynağı faiz giderlerindeki büyüme ve geçmişte izlenen iç borçlanma politikası.

➔ Bu üç ana kalemin toplamındaki yıllık artış oranı yüzde 46.5 ile bütçe giderlerinin genel toplamının üstünde.

➔ Bütçedeki bu büyüme karşısında para politikasında yeni bir sıkılaştırma şirketler kesimini çok zorlayacak.

➔ Bunun yaşanmaması için kamunun kemer sıkması ve dezenflasyon politikasında etkisini artırması gerekir.

- 2026'ya devreden risk: Puslu atmosfer9 dakika önce

- Teknolojiye milyar dolarlık 'cesaret fonu'51 dakika önce

- Faiz şokuna rağmen konut rekoru4 dakika önce

- Üç trilyonluk halka arz fırsat mı risk mi?15 dakika önce

- Fed'den indirim + likidite desteği= piyasa coşkusu46 dakika önce

- Enflasyonda kiranın payı azalıyor, internetin artıyor19 dakika önce

- Parayı saklayan zararda, harcayan niye karda?27 dakika önce

- 2026: Küresel piyasaların 5 büyük kabusu22 dakika önce

- Büyük yüzleşme: Ekonomide 'öğrencilik' bitti, sınav ağır32 dakika önce

- Kur ile enflasyon milimi milimine eşit: %27.225 dakika önce