Piyasalarda sert satışlar için yeni gerekçe bulunana kadar kısmen rahat ara dönem

Eşine ancak küresel krizin en derin günlerinde rastlayabildiğimiz ender piyasa oynaklıklarından birini yaşadık.20-28 Ağustos tarihleri arasındaki volatilite çok sert, büyük olmasına karşılık toparlanması da bir o kadar hızlı ve şaşırtıcıydı. Haftasonu yapılan Jackson Hole toplantılarına bu oynaklığa en ufak bir müdahaleleri olmasın diye başkan düzeyinde merkez bankalarının katılımı pek olmadı. Diğer katılanlar da günah keçisi olma korkusuyla bir şey söylemedi.

-Şok satışları tetikleyen ana unsur Çin ekonomisinin sert iniş yaptığı korkusuydu. Bu ekonomideki emlak ve kredi balonu az çok biliniyordu. 12 Haziran’dan bu yana sert borsa düşüşünü 11-13 Ağustos’taki mini devalüasyonların izlemesi, büyümenin sanılandan daha hızlı aşağıya geldiği şüphesini doğurdu.

-Çin’in öncülüğündeki satışlarda FED’in de faiz artırmaya hazırlandığı ve küresel likiditenin daralacağı korkusu kısmen rol oynadı. 24 Ağustos Pazartesi yaşanan satış depreminin doruk noktasıydı. Salı günü ise Çin Merkez Bankası’nın son 9 ayda 5. faiz indirimi geldi. Munzam karşılıklar da düşürüldü. Piyasaları yatıştıran ilk doz ilaç buydu.

-Piyasaların yatışmasında ikinci doz ilaç ise böyle bir ortamda ABD Merkez Bankası’nın faizi artırmayacağı ve eylülü pas geçeceği tahminiydi. Nitekim FED bölgesel başkanlarından gelen açıklamalar bu yöndeki beklentileri güçlendirdi. Faiz artırımı gelecek toplantılara doğru kaydı. Ancak açıklanan son ABD verileri güçlü ekonomik toparlanmaya işaret ediyor. Piyasalardaki ribaund toplantı tarihi olan 17 Eylül’e kadar sürerse FED ilk faiz artırımı için yeniden cesaret toplayabilir.

-Çin Borsası son 2.5 ayda yüzde 45 geriledikten sonra gelen son 2 günlük toparlanmanın oranı yüzde 13.4.

-Yine gelişmekte olan borsaları ortalamasını yansıtan MSCI Endeksi 24 Ağustos itibarıyla son 4 ayda yüzde 29 düştü. Düşüşe son 4 günde verilen tepki yüzde 7.5 yükseliş.

-Gelişmiş borsaların ortalamasını veren MSCI Endeksi son 3 ayda yüzde 13.4 geriledi. Son 4 günlük artış ise yüzde 5.5 düzeyinde.

-Emtia fiyatları temmuzdan itibaren 2 ayı bulmayan vadede yüzde 18.6 düştü. Son 2 gündeki artışı yüzde 6.4 oldu.

-Petrol fiyatları 3.5 ayda yüzde 39 geriledikten sonra 4 günlük artışı yüzde 20.7’yi buldu. Son 2 günlük artışı ise yüzde 18.1 düzeyinde.

-TL’nin son 1 yıllık kaybı dolar karşısında yüzde 31.5, Euro karşısında yüzde 18.6’ya ulaştı. Sepet bazında ise yüzde 24. Salı gününden itibaren ise TL karşısında dolar 2.6, euro yüzde 5.7 geriledi.

-Borsa İstanbul ise bu yıl yüzde 10-17 arasında kalan fiyat değişimleriyle kısa vadeli eğilimler çiziyor. 24 Ağustos itibarıyla yüzde 17’lik fiyat düşüşü yaşamıştı, son 4 günde ise yüzde 6.9 yükseldi.

-Küresel çapta yeni satış gerekçeleri oluşuncaya kadar, kısmen rahat nefes alabileceğimiz bir ara dönemi yaşamaya adayız.

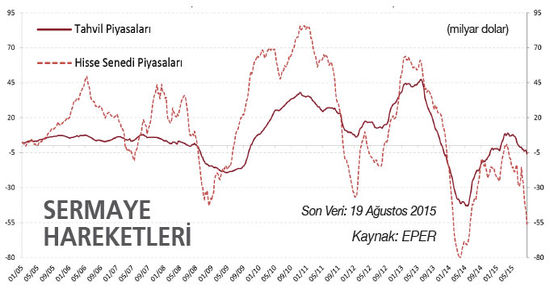

Tüm gelişmekte olan ülkelerin ve Türkiye’nin ekonomik trendi Mayıs 2013’te değişti. FED’in parasal genişlemeyi durdurmaya hazırlanması, likiditeyi gelişmekte olan ülkelerden gelişmiş ülkelere yönlendirdi. Bunu hem hisse senedi hem de tahvil piyasası yoluyla sermaye hareketlerinden görüyoruz. Hatta tahvildeki sermaye hareketi Mayıs 2013 sonrası hiç pozitif olmamış bile.

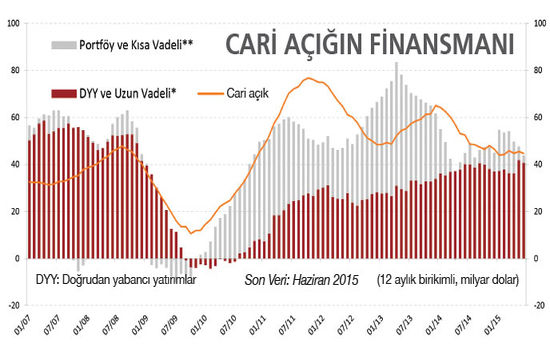

Cari açık, portföy ve kısa vadeli sermaye yanında doğrudan yatırım ve uzun vadeli sermaye ile finanse ediliyor. Burada kısa vadelilerin payı azalmış, uzun vadelilerin kısmen artmış. Cari açık da düşüyor. Bunlar iyi gelişmeler. Ancak Mayıs 2013 sonrası bazı aylarda cari açığı dışarıdan gelen kaynak finanse etmeye yetmiyor. Bu sürede cari açıktan daha fazla sermaye girişi olan ay sayısı sadece 5. Diğer bazı aylarda finansman rezervlerden karşılanmış.

Finanse edilecek cari açığın düşürülmesine rağmen bazı aylarda dış kaynağın yetmemesi ve döviz rezervlerinin devreye sokulması, kurları yükseltici yönde etki yapıyor. Türkiye dış finansman ihtiyacı en yüksek ülkelerden biri. Gelişmekte olan ülke kurları Mayıs 2013’ten bu yana değer yitirmeye başlasa bile, TL onlardan daha fazla düşüyor. Grafikte hem bütün kurların değer kaybının hem de TL’nin ayrışmasının 2013’ten itibaren hızlandığı ve 2015’te daha da büyüdüğü görülüyor.

- Bütçe düzeldiyse enflasyon niye inatçı?3 dakika önce

- Dolarda büyük kavga12 saat önce

- Trump'tan büyük hamle: Petrol vanası, Çin ve yeni dünya düzeni13 dakika önce

- 2026'da para nereden kazanılır?5 dakika önce

- Paradan bile para kazanılamıyorsa sorun nerede?12 dakika önce

- 92 Milyar dolar açığın yarısı Çin'den11 dakika önce

- Enflasyonda 2026'ya farklı başlangıç27 dakika önce

- Venezuela: Zenginliğin gölgesinde, jeopolitiğin merkezinde48 dakika önce

- İşte 2026'nin en büyük riski!2 saat önce

- Riskler+ Trump'la altın çağ mı, fırtınalı yıl mı?1 gün önce