Doların çıkışında son perde

Amerika’nın aralık ayında faiz artırımı için her şey hazırken, cuma günkü eylül ayı tarım dışı istihdam verisi pişmiş aşa su kattı. Eylülde beklentiden 60 bin kişilik daha az istihdam yaratıldı ve 142 bine inildi. Veriye neresinden bakarsanız bakın net bir kötüye kırılma var.

Üstelik eylül ayındaki kötüleşmenin yanında önceki aylara ait istihdam rakamları 59 bin azaltıldı. Eylüldeki düşüş yeterli gelmiyorsa geçmiş aylar istihdamı bir o kadar azaltıldı. Komplo teorisi yazsan ancak bu kadar olur. Ancak insanın aklına da gelmiyor değil. Komplo teorisini bir yana bırakalım, demek ki temmuz ve ağustos ayındaki Çin şokunun arkasından eylül ayında ABD’de istihdam piyasasında keskin bir kötüleşme ortaya çıktı.

Verinin ardından artık ekim ayı toplantısında FED’in faizi artırmaya başlaması tamamıyla suya düştü. Aralık ayı çok güçlü bir olasılıkken önemli ölçüde zayıfladı ve ihtimali yüzde 28’e indi.

-Faiz artırımının veriye bağlı olarak ertelenmesi, küresel likidite bolluğundan yararlanan gelişmekte olan ekonomilere zaman kazandırmaya devam eder. Bunun da en çok yarayacağı ülkelerden biri Türkiye.

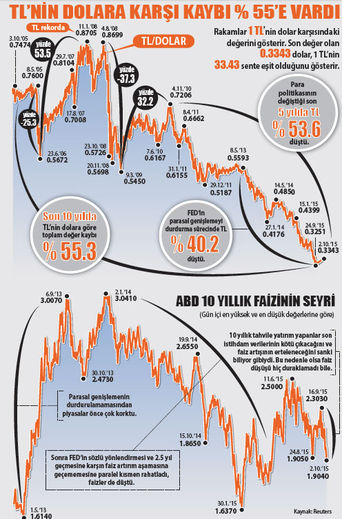

-Nitekim bunun ilk pozitif etkisini dolar/TL’nin 3’ün altına düşmesiyle gördük. 3.0750’ye kadar çıkan dolar cuma gününü 2.9896’dan kapadı. Birkaç gün içinde dolar yüzde 2.8 düştü. Geçen hafta döviz sepeti de TL karşısında yüzde 1.8 geriledi.

-Doların yurtiçinde düşmesinde dünyadaki gevşemesi etkili. Önceki haftayı 96.269’dan bitiren Dolar Endeksi cuma gününü 95.830’dan kapattı. Euro/ dolar paritesi de cuma günü veri açıklandıktan sonra bir tık artışla 1.13’ün üzerine attı kendini. Gelişmeler kısa vadeli de olsa Euro’nun değerlenmesinden yana.

-Siyasi belirsizlik de giderek azalıyor. Anketlerin ortalamalarına göre 7 Haziran’dan pek farklı bir sonuç ortaya çıkmayabilir. Piyasalar da koalisyon fikrine alıştı gibi. Hafta sonu partisinin seçim bildirgesini açıklayan MHP Genel Başkanı Devlet Bahçeli, HDP dışındaki partilerle koalisyona açık olduklarını ifade etti. 1 Kasım seçiminden tek parti iktidarı çıkmasa bile, hükümetin kurulamaması gibi bir durum söz konusu olmayacak. Bu da siyasi belirginliği artıran bir faktör, seçimin ve seçim sonrasının fiyatlandığı son haftalara da geldik zaten.

-Türkiye’yi negatif ayrıştıran nedenlerin başında cari açık ve dış kaynak gereksiniminin yüksekliği geliyor. Ağustos ayı ithalatı yüzde 18’lik azalmayla 20 milyardan 15 milyar dolara indi. İthalat eylülde de yüzde 25 düşecek ve 15 milyar dolar civarında olacak. Kur şoku, tek başına ihracatı şimdilik artırmaya yetmedi ama ithalatı keskin bir şekilde düşürdü. Buna bağlı cari açık ve dış kaynak ihtiyacı azalacak. Böyle bir sürecin döviz kurunun üzerindeki baskıyı azaltıcı etki yapacağı da açık.

-Cari açık azaldığına ve kur şokunun etkisiyle daha da azalacağına, siyasi riskler seçimin yapılması ve hükümetin kurulmasıyla düşeceğine, TL’nin değer kaybı ithalatın önünü kesecek düzeye vardığına ve 5’inci yılını doldurduğuna göre, Türkiye’de döviz kurunun yükselişi olgunlaşmış demektir. Seçim sonrası ekonominin yol haritasının ortaya konulmasıyla kurun kontrol altına alınması kolaylaşır ve doların hızlı çıkışı son bulur. Siyasi istikrar sağlanamadığı gibi, bir de etkili bir ekonomi programı ortaya konulamazsa doların yükselişinde yeni perde aralanır.

Döviz kurundaki yükselme veya TL’nin değer kaybında küresel konjonktürün etkisi büyük. Ama onun yanında Türkiye’nin uyguladığı para politikasının da belli bir etkisi var. Bu nedenle TL’deki değer kaybı, gelişmekte olan ülke kurlarının değer kaybından daha önce başladı. Mayıs 2011 yerine TL’nin değer kaybı TCMB’nin para politikasında değişikliğe gittiği ve “Kurda bilinçli belirsizlik” dediği politika değişikliğiyle Kasım 2010’da başladı. Çünkü cari açık milli gelirin yüzde 10’una çıkmıştı ve ekonomi yönetimi 2011 seçimlerine bu şekilde gitmekten çekindi.

Zamanı son 10 yıla çıkardığımızda değer kaybında büyük değişiklik yok. Mesela AB ile müzakerelerin başladığı 3 Ekim 2005’ten 2 Ekim 2015’e kadar TL’nin kaybı yüzde 55.3. Bitişik grafikte de görüldüğü üzere son 10 yılın ilk döneminde TL değer kazandı. Küresel kriz sırasında keskin bir kayba uğradı. Sonrasında ise kısmı bir toparlanma yaşadı. Ama Kasım 2010’dan beri hem TCMB’nin para politikasıyla bilinçli bir şekilde hem de dış konjonktürün etkisiyle hızlı sayılabilecek bir değer kaybı sürecinin içine girdi.

Amerika’da eylul ayı tarım dışı istihdam verisi açıklanmadan önce FED bölgesel başkanları faiz artırımı konusunda görüş açıkladı. Çoğu faizin bu yıl artırılmasını öngörüyordu. Zaten FED Başkanı Janet Yellen “Büyük ihtimalle bu yılın faiz artırımı için uygun olduğunu düşünüyorum” demiş ve bunun etkisiyle haftaya girmiştik. Ancak ABD’de tahvil yatırımcıları, ne FED Başkanı ve bölgesel FED başkanlarının konuşmalarından, ne de faiz kararı için enflasyonla birlikte en belirleyici iki veriden biri olan tarım dışı istihdam verisinin açıklanacak olmasından, hiç mi hiç etkilenmedi. Veri öncesinde de, veri sonrasında da, çok kararlı bir şekilde alım yaptılar. Bitişikte de yer alan 10 yıllık ABD tahvilinin faiz seyri bize böyle diyor. Hatta faiz seyrinden, sanki eylül ayı istihdam verisinin çok kötü geleceğini yatırımcılar önceden biliyormuş gibi bir izlenim edinmek mümkün . Çünkü, alımlarında hiçbir kararsızlık göstermemişler. FED’in faiz artıracağından, bunun sonucu tahvil faizlerinin de artışa geçerek kendilerini zarara uğratacağından hiç korkmamışlar.

ABD 10 yıllıklarının faizi, FED’in politika faizini artırmadığı 17 Eylül’deki toplantısından beri kararlı ve keskin bir şekilde düşüyor. 16 Eyül’de yüzde 2.3030 olan 10 yıllık faiz cuma günü yüzde 1.9040’a kadar indi. 2 haftalık düşüş oranı yüzde 17’yi buldu. Ya veri ile oynama söz konusu ve bu durumu önceden öğrenenler vardı ya da tahvil yatırımcıları çok isabetli ve keskin bir öngörüde bulunma becerisine sahipler. Verinin çok kötü geleceğini tahmin ediyorlardı. Birinci şık çok kötü, ikinci şık da küresel ekonomi konusunda kaygı duyulması gerektiği için kötü. Keşke bir üçüncü seçenek olsa.

- 6 Şubat depremi: Kader var, tedbir niye yok?2 dakika önce

- Enflasyonun aynası nasıl değişti?25 dakika önce

- Yeni sepet, eski hikaye: Enflasyonda ocak klasiği13 dakika önce

- O "Kara Gece" bize ne anlattı?3 dakika önce

- İlk hesaplaşma ara seçimler, sonrası kıyamet senaryosu mu?57 dakika önce

- Altında, dolarda ne oluyor?18 saat önce

- Trump esiyor, dünya savruluyor13 dakika önce

- Davos 2026: Küreselleşme sahneyi terk ederken59 saniye önce

- Merkez Bankası indirimi niye kıprtı?1 dakika önce

- Japonya'da fay hattı kırılıyor: Sessiz tahvil depreminin küresel yankıları18 dakika önce