Dört faktörle dolarda ara dönem başladı

Dolar ocak sonunda 3.91’den başladığı düşüşünde 3.50’ye doğru ilerlerken 3.5552’den geri döndü. 23 Şubat günü gerçekleşen bu geri dönüş 3 Mart’ta 3.7456’ya kadar gittikten sonra günü 3.7019’dan kapattı. Son günde önceki günlerde dolarda yüksek oynaklık, hızlı düşüşler ve onu izleyen hızlı çıkışlar oldu. doların son 6 işgünündeki yükselişi yüzde 4.12’yi buldu. Kur yolunu bulmuş, baş aşağı giderken ne oldu da birden yönünü tekrar yukarı çevirdi?

- Bunların başında FED’in 15 Mart’ta yapacağı toplantıda piyasaları faiz artırmaya hazırlaması geliyor. Bu faaliyet geçen hafta boyunca açıklamalarla da sürdü. Enflasyon ise son dört yılın en yükseğine çıktı ve yüzde 1.9 ile FED’in uzun vadeli hedef enflasyonu olan yüzde 2’ye dayanmış oldu. İstihdam ise zaten düzelmişti ve işsizlik oranı yüzde 5’in altına inmişti. Dolayısıyla piyasalar da FED’in martta faiz artışına artık kesin gözüyle bakıyorlar.

- Kurun yükselmesine ikinci destek içeriden geldi. TCMB’nin uzun vadeli tahvil alması ve bu yılki limitlerini şubat ayından doldurması, faizleri aşağı çekme girişimi olarak değerlendirildi. Bu yoklamaya da piyasa sert tepki verdi. Nitekim cuma günü TCMB likiditeyi kısarak ve fonlama faizi yüzde 10.53’e çıkararak bu yoldan geri adım attı. Piyasalar da rahatladı ve enflasyon artışına rağmen akşam saatlerinde dolar 4 kuruş birden düştü.

- Enflasyonun çift haneyi bulması bekleniyordu. Bir ay erken oldu. Yurtiçi talep ve ihracat artışı sınırlıyken enflasyonun son 5 yılın en yükseğine çıkması hayra alamet değil. Demek ki talep olsa fiyatlar çok daha hızlı artacak. Bunu da aslında üretici fiyat artışlarının son 8 yılın en yükseği olan yüzde 15.36’ya çıkması gösteriyor. Üretici fiyatları altı ay önce Eylül 2016’da yüzde 1.78’den yüzde 15.34’e çıktı. Bunun en büyük nedeni de kur artışı. Kur artışları tam olarak eylül sonunda kredi notunun düşmesiyle başlamıştı. Üretici fiyatlarındaki bu yüksekliğin, önümüzdeki dönemde fırsat bulundukça, talep canlandıkça tüketici fiyatlarına yedirileceğini tahmin ediyoruz.

- Son olarak Münbiç’e operasyon ihtimali çok yükseldi. Operasyon olursa da ABD ile karşılaşma tehlikesinin ortaya çıkması piyasaları korkuttu.

- Merkez Bankası’nın faizi düşürmek için yoklama çekmesi ve ters yanıt almasıyla kurun seyrinde bir ara dönem açıldı. Merkez’in çark etmiş olması kuru yatıştırıcı etki yapacak ancak gelinen seviyeden düşüşü için de, yeni pozitif gelişmelerin gündeme gelmesi gerekir.

SONUÇ: “Başınıza sadece harika şeyler gelmişse, cesur olamazsınız.”

Mary Tyler Moore

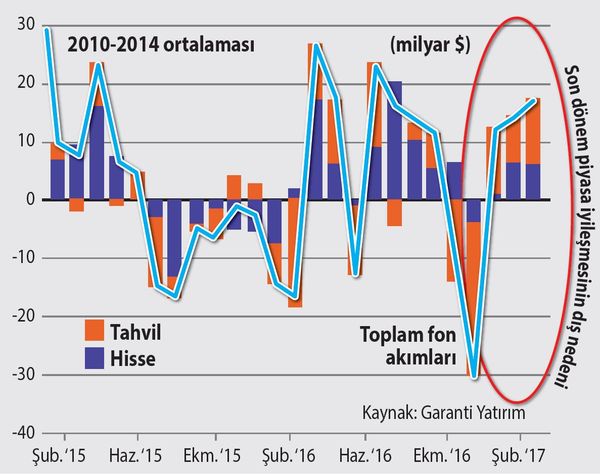

Bu yıl 24 Şubat itibarıyla Türkiye’ye tahvil ve hisse senedi yoluyla giren sıcak para stoku net bazda 653 milyon dolara vardı. Kurdaki büyük oynaklığa, düzenlenecek olan referandumun yarattığı siyasi belirsizliğe, Suriye’de risklerin sürmesine, işsizliğin ve enflasyonun artmasına, büyümenin düşmesine rağmen yine de iyiyiz. İyi dayanıyoruz. Bunda kamu kesiminin düşük borçluluğu, bütçe açıklarının düşük seyretmesi yanında güçlü bankacılık sistemi de belli bir rol oynuyor. Ancak küresel rüzgâr da yanımızda. Bu bakımdan şanslıyız. Çünkü risk alma iştahı halen yüksek ve gelişmekte olan ülkelere yönelik sermaye akımları hız kesmeden devam ediyor. Hatta eylül, ekim ve kasım aylarındaki sermaye çıkışları duruldu ve yerini sermaye girişlerine terk etti. İçerinin bazı güçlü ekonomik temelleri yanında dışarının katısı ile bu zor dönemi göreli olarak az hasarla atlatıyoruz.

Ekonomi yönetiminin ve Merkez Bankası’nın ekonomide belki en çok istediği ve başarmaya çalıştığı konu faizleri düşürmek ve düşük tutmak. Finansal varlıkların son bir ay, son üç ay ve son bir yıllık bilançosuna bakarken çıkardığımız en ilginç sonuç bu.

Faizler dünyada artışa geçti. Gelişmekte olan ülkelerin faizine baz kabul edilen ABD 10 yıllıkları yüzde 1.74’ten yüzde 2.36’ya çıktı ve bir yılda yüzde 35 artış kaydetti. ABD faizine paralel dolar da Dolar Endeksi bazında yüzde 3 değer kazandı.

Türkiye’de mevduatların yarıdan fazlasının yöneldiği 3 aylık faizler de son bir yılda 1 puana yakın düşüş kaydetti. Ancak son 3 ayda da, şubat ayında da mevduat faizleri tırmanışta. Faizin asıl düşmesini istediğimiz piyasa ise kredi piyasası. Burada ise 1 puana yakın artış var. Ticari kredi faizleri yüzde 13.40’tan yüzde 14.30’a çıktı.

Son bir yılın en çok kazandıranları petrol ve hisse senedi borsaları.

- Enflasyonun aynası nasıl değişti?25 dakika önce

- Yeni sepet, eski hikaye: Enflasyonda ocak klasiği13 dakika önce

- O "Kara Gece" bize ne anlattı?3 dakika önce

- İlk hesaplaşma ara seçimler, sonrası kıyamet senaryosu mu?57 dakika önce

- Altında, dolarda ne oluyor?18 saat önce

- Trump esiyor, dünya savruluyor13 dakika önce

- Davos 2026: Küreselleşme sahneyi terk ederken59 saniye önce

- Merkez Bankası indirimi niye kıprtı?1 dakika önce

- Japonya'da fay hattı kırılıyor: Sessiz tahvil depreminin küresel yankıları18 dakika önce

- Konut rekoru var, sermaye göçü de2 saat önce