Tasarruf piyasasında yeni araç heyecanı

Finansal ürünlerde enflasyona endeksli araçlar yaygınlaşıyor. Uygulama kamu bankaları tarafından önce mevduatta, sonra kredilerde başlatıldı. Mevduatta enflasyona endeksli hesap için, bir yıl ve üstü vade şartı var. Verilen faiz ise enflasyonun üzerine 5 puan. Bu 5 puandan vade bir yıl ve üstü olacağı için stopajı kesilmeyecek. Yani 5 puanın 5'i de net getiri olarak yansıyacak. Habertürk yazarı Abdurrahman Yıldırım yazdı

Finansal ürünlerde enflasyona endeksli araçlar yaygınlaşıyor. Uygulama kamu bankaları tarafından önce mevduatta, sonra kredilerde başlatıldı. Mevduatta belli bir ilgi gördüğü de ifade ediliyor.

-Mevduatta enflasyona endeksli hesap için, bir yıl ve üstü vade şartı var. Verilen faiz ise enflasyonun üzerine 5 puan. Bu 5 puandan vade bir yıl ve üstü olacağı için stopajı kesilmeyecek. Yani 5 puanın 5’i de net getiri olarak yansıyacak.

-Yüzde 5 iyi bir faizdir. Çünkü Türkiye’nin uzun vadeli büyüme oranı yüzde 4.5. Verilen faiz de reel olarak büyüme civarında. Milli gelir artışıyla paralel giden ve onun gerisinde kalmayan bir finansal getiri elde ediliyor.

-Bir de geçmiş dönemde verilen faiz oranlarına kıyasla daha yüksek bir reel getiri söz konusu olacak. Geçmiş 10 yılın hiçbirinde mevduat yüzde 5 getiriyi yakalayamadı. Özellikle küresel kriz sonrası faiz oranların düşmesinin de etkisiyle Türkiye’de mevduata uygulanan faiz en fazla yüzde 2.4 oldu. Yani en yüksek yılında bile bugün verilen enflasyona endeksli mevduatın getirisinin yarısında bir faiz söz konusu.

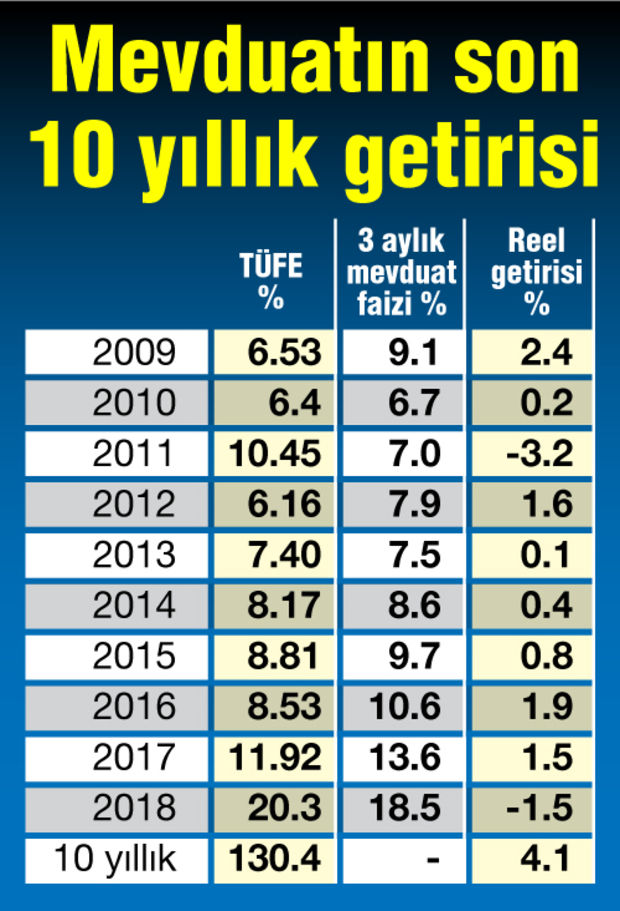

-Her yıl yatırım araçlarının getirilerini hesaplıyoruz. Mevduatı da en yaygın vade olan üç aylık faizi baz alarak izliyoruz. 2009’da yüzde 2.4, 2010’da yüzde 0.2, 2011’de yüzde -3.2, 2012’de yüzde 1.6, 2013’te yüzde 0.1, 2014’te yüzde 0.4, 2015’te yüzde 0.8, 2016’da yüzde 1.9, 2017’de yüzde 1.5 ve 2018’de yüzde -1.5 reel yani yıllık tüketici enflasyonundan arındırılmış ve stopajı kesilmiş net getiri söz konusu.

-10 yılın aritmetik ortalaması sadece yüzde 0.45’lik yıllık getiri. Bileşik getiri yani mevduatın çekilmeden aynı vadeyle yenilendiği varsayımıyla 10 yıl boyunca oluşan faiz geliri de yüzde 4.1 kadar. 10 yıl boyunca bankada kalan üç aylık mevduatın toplam reel getirisi yüzde 4.1. Bir yerde mevduatın getirisi damla damla akıyor.

YENİ MEVDUATIN BİR YILLIK GETİRİSİ % 5

-Yeni getirilen enflasyona endeksli mevduatla 10 yılda verilen reel faiz bir yılda verilecek. Getiri açısından enflasyona endeksli mevduat gayet cazip. Yanılması, aldatması, enflasyonun altında kalması filan yok. Enflasyonun kendisi için de iyi bir gösterge olduğunu düşünenler için iyi bir alternatif.

-Hatta 10 yıl boyunca mevduata fiilen uygulanan faiz oranlarını bitişikte verdik. Reel getirilerin yerine 10 yıl boyunca bankalar enflasyon+5 puan faiz uygulasaydı ne olurdu diye hesap edilebilir. 10 yıllık farkın çok rahatlıkla yüzde 50’nin üzerine çıkacağını belirtelim. Ancak bankaların da ileriye yönelik 10 yıl boyunca enflasyonun üzerinde 5 puanlık faizi vereceğinin garantisi yok.

DEZAVANTAJI DA VAR

-Mevduatta enflasyona endeksli faizler cazip olmasına karşılık iki dezavantajını da belirtelim.

-Bunlardan birincisi, daha uzun vadeyle mevduatı bağlamak. Şu anda mevduatın ortalama vadesi 3 ayın altında. Enflasyona endeksli olacaksa ve stopajsız olması isteniyorsa bir yıl ve üzerine çıkmak gerekiyor.

-İkincisi de, alınacak faizin belirsizliği. Mevduat sahipleri vade sonunda alacakları faizi net olarak bilmek isterler. Gelecekteki enflasyon bilinmediğinden ve mevduat defterine de faiz geliri net rakam olarak yazılamayacak. Bu durum özellikle yaşlı mevduat sahipleri arasında çekinceyle karşılanabilir.