Faizlere Maradona teorisi

Arjantinli yazar Juan Sasturain Maradona'yı 'iki ayna' olarak anlatır. "Birine bakmaktan mutlu olduğumuz, diğeri bizi utandıran ama sıradan ölümlülerden farklı olarak Maradona hiçbirini gizlemedi" der. Maradona'nın adına kilise açılan, bir şehri yoktan var eden, 'Tanrı öldü' başlığı attıran gerçeküstü şöhretinin diğer tarafında iniş çıkışlarıyla hayatın gerçekliği hiç eksik olmadı. O gerçekliğe Merkez bankacılığı dahi kayıtsız kalamadı. 1986'da üzdüğü İngilizlerin kraliyet nişanı sahibi Merkez Bankası Başkanı Mervyn King, para politikası çerçevesini anlatırken sık sık Maradona metaforlarına yer verdi, hatta bir sunumunda geleneksel ve modern yaklaşımlarını "Maradona Teorisi" adını altında topladı.. İşte o teori

Hayatımızdan Maradona geçti. O futbolu bıraksa da hep bir sonraki Maradona'yı aradık. Yaklaşanlar yok değil ama insanlar sadece sahada hünerlerini gösteren bir futbol mucizesiyle yetinmedi. Doğrusuyla yanlışıyla Maradona, sıradan insanlarının hayatındaki sahiciliğin futbolcuların sırça köşklerinden uzak olmadığının timsaliydi. Talk shaw programında kendisiyle röportaj yapıp cenazesinde ne söyleyeceğini bile sormuştu. Yaptıklarıyla yapamadıklarıyla milyonlara esin kaynağı oldu. Sadece futbolseverlere ve futbol oynayanlara değil, Merkez Bankalarına bile.

İngiltere Merkez Bankası'na bir dönem başkanlık eden Mervyn King'e, hem Maradona'nın 1986 finallerinde attığı Tanrı Eli'nin hem de ayaklarını konuşturduğu efsanevi ikinci gol ilham verdi. 2005 yılında para politikası çerçevesiyle ilgili bir sunumunda geliştirdiği teoriye Maradona Teorisi adını verdi. İşte enflasyon, faizler ve piyasa tepkisinin Maradona'da bütünleştiği King'in sunumundan öne çıkanlar...

- Bir Merkez Bankası'nın enflasyonu kontrol etmek için tüm şoklara anında tepki verdiğini düşünün. Sonuç değişmez bir enflasyon oranı olacaktır. Hanehalkları ve şirketler enflasyondaki potansiyel hareketin asla oluşmayacağını bilecektir çünkü tüm gelecek şoklar faizlerdeki değişimle dengelenecektir. Faizler, enflasyonla belirgin bir bağlantı veya etki olmaksızın değişecektir. Gazeteci ya da ekonometrist, bir gözlemci için faiz değişimleri enflasyonla ilgisi düşük görünür. Merkez Bankası neredeyse gelişigüzel hareket etmiş gibi... Fakat bu çıkarım hatalı. Aslına bakılırsa, merkez bankasının gelişigüzel davranacağı beklenseydi hanehalkları ve şirketlerin davranışı değişir ve enflasyon artık istikrarlı olmazdı.

- İşte benim faiz oranları için "Maradona Teorisi" dediğim şey bu. Olağanüstü bir futbolcu olan Diego Armando Maradona genelde para politikası teorisiyle pek ilişkilendirilmez fakat 1986 Dünya Kupası'nda Meksika'daki İngiltere karşısında iki gol atarak sergilediği performans benim açımdan mükemmel bir örnek.

- Maradona'nın "Tanrı'nın Eli" olarak bilinen ilk golü merkez bankacılığının eski gizemli ve hünerli yaklaşımının pratiği. Aksiyonu beklenmedik, zaman tutarsız ve kurallara karşı. Bundan paçayı kurtardığı için şanslı. Maradona'nın ikinci golü ise faiz oranlarına modern yaklaşımdaki beklentinin gücünü tam karşılıyor. Maradona kendi yarı sahasından başlayarak 55 metre top sürüor, topu İngiltere ağlarına göndermeden önce 5 kişiyi çalımlıyor. Gerçekten olağanüstü bir şey ama Maradona aslında düz bir çizgide koşuyor. Beş futbolcuyu düz bir çizgide giderek nasıl oyundan düşürürsünüz? Cevap İngiliz oyuncuların Maradona'dan beklentilerine verdiği tepkide saklı. Çünkü Maradona'dan sola veya sağa gitmesini beklediler ama yolundan şaşmadı.

- Para politikası da benzer şekilde işler. Piyasa faizleri merkez bankalarından beklentilere yanıt verir. Son dönemde İngiltere Merkez Bankası (BoE) ve diğerleri resmi faiz oranlarında büyük değişiklikler yapmadan ekonominin patikasına müdahale etmeyi başardı. Amaçları için düz bir yolda ilerlediler. Bu nasıl mümkün oldu? Çünkü finansal piyasalar faizlerin sabit kalmasını beklemiyordu. Faizlerin aşağı ya da yukarı revize edileceğini düşünüyordu. Bu beklentiler o dönem için faizlerle çok az oynayıp özel sektör harcamalarını istikrarlı hale getirmek anlamında yeterliydi.

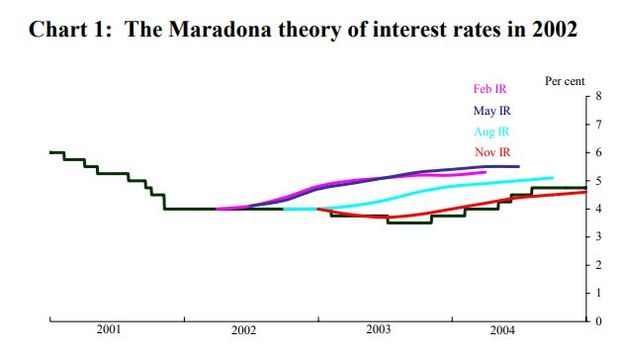

- Maradona Teorisi'nin grafiğinde görüleceği gibi kalın siyah çizgi, piyasa katılımcılarının gelecek faiz oranlarıyla ilgili beklentisiyle birlikte hareket ediyor. 2002 yılı boyunca BoE faizleri değiştirmeyerek ve düz bir çizgide ilerleyerek amacına ulaştı. Öte yandan, faiz oranları çok az hareket etmesine rağmen, ileriye dönük eğride somutlaştığı şekliyle gelecekteki faiz oranlarının beklentileri ekonomik görünüm hızlı bir toparlanma beklentisinden uzun süreli bir yavaşlama endişesine dönüştüğü için hareket etti.

- Ve karşılığında, gelecekte beklenen faizlerdeki bu değişimler, ekonomik aktivite ve enflasyonu etkiledi. Diğer bir deyişle para politikası, beklentileri etkilediği için normalde gerekenden daha az yanıt vermekle yetinebildi. Bu düzen bazen "piyasa bizim için işi yapıyor" şeklinde tanımlansa da ben farklı bir tanımı tercih ederim: Para politikası çerçevesi bizim için işi yapıyor

- Çünkü enflasyon beklentisi hanehalkları ve şirketlerin davranışları için önemlidir, merkez bankası kararlarının bu beklentileri nasıl etkilediği para politikasının kritik tarafıdır.

- Nitekim, para politikasının gerçek etkisinin, herhangi bir aylık kararın faiz oranları üzerindeki etkisinden daha az ve politika çerçevesinin enflasyon beklentilerini koşullandırma kabiliyetinden daha fazla olduğu iddia edilebilir. Merkez bankalarının izlediği kesin “kural”, beklentileri koşullandırma yeteneklerinden daha az önemlidir. Bu, sonraki argümanımın dayanacağı temel bir noktadır. Sonraki argümanımın temeli bu yaklaşım.

- Unutmayın, Maradona her maçta gol atmayı ummuyordu ama düz bir şekilde kaleye gidiyordu. Dolayısıyla para politikası, resmi faiz oranlarını sonsuza kadar değiştirmeden enflasyon hedefine ulaşmayı ümit edemez. Faizler, her zaman enflasyonu hedefe ulaşmak için yolda tutma stratejisiyle tutarlı olacak şekilde ayarlanmalıdır; Bazen bu oranlarda değişiklik anlamına gelir, diğer zamanlarda değil.